机构:东吴证券

评级:买入

投资要点

公布FY19中期业绩:19H1营收5.95亿同增12.6%,学生人数85,998人同增13.7%,归母净利2.43亿同增82.2%,核心净溢利2.57亿同增33.9%。

内生增长稳健,系学生人数增速约14%。剔除购股权开支、上市开支、利息收支、政府补贴、可转债公平值收益等影响还原后的利润2.54亿同增13%,主要系旗下9校学生人数约14%增长,内生增速稳健。

本科方面:西南交通大学希望学院和贵州财经大学商务学院均已进入稳健的10%+内生增长期,净利率保持在35-40%区间;山西医科大学晋祠学院17/18学年新校区投入使用,学生人数大幅增加24%驱动收入端快速增长。

专科技师方面:四川天一学院和四川希望汽车职业学院由于服兵役和留学原因学生数量较同期有所下降,目前天一学院正在升本申请中,并扩建校区,未来规模有望扩大;四川文化传媒职业学院学生人数同增21%带动收入保持较快增长;贵州应用技术职业学院和四川希望汽车技师学院随着年级铺满收入快速增长。17年12月并表的四川托普信息技术职业学院学生及收入基本保持原有规模。

19年以来政策红利陆续落地,推进产教融合、“1+X”证书制度,及高职院校扩招100万,为民办高校带来政策机遇。公司19年招生计划稳步推进,本科学额增长15-20%,专科学额增长超45%,平均学费预计增幅约2-3%。?今年以来已落地4起并购有望并表,外延将释放业绩增量。

1)贵州大学科技学院(1.48亿):全日制本科院校,于17年9月投入运营,在校生超过9000人。

2)鹤壁汽车工程职业学院(1.6亿收购95%股权):汽车类高职学院,位于教育资源短缺的人口大省河南,在校生超过4500人,学费5200元/年,有很大的增长空间,未来将打造成当地第一所本科院校。

3)苏州托普学院及昆山技工学校(4亿收购):电子信息技术为主的高职学院,位于国内经济最为发达的长三角地区,在校生5000名,学费12,000元/年,可与四川托普发挥协同效应。

4)银川能源学院等若干学校(5.5-14.5亿收购):在校生合计约15,108人(其中本/专约6800/4500人),将充分受益国家大力发展的职教政策红利。

尚在新建的院校包括:甘肃学校(投资13亿)、广东学校(投资12亿)、重庆学校(投资15亿)、中医药职业学院(2055万土地)、四川文化传媒职业学院整体迁建项目(投资15亿),将驱动公司的中长期发展。截至19H1公司账上现金26.1亿,有息负债21.3亿,净现金超过4.8亿,同时9月开学将有学费现金流入,财务状况较为健康,支撑后续收购及新建项目落地。此外,公司账上有向第三方贷款4.5亿(以8.4亿房产抵押),预计20年可收回。

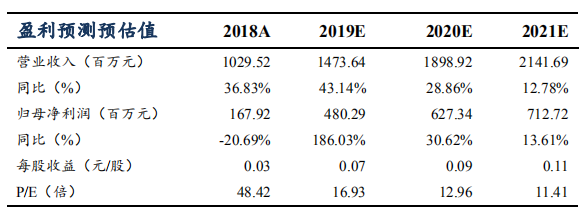

盈利预测与投资评级:考虑贵州大学科技学院、鹤壁汽车工程职业学院、苏州托普、银川能源等收购院校19年9月并表,预计公司FY19-21营收14.7/19.0/21.4亿同增43.1%/28.9%/12.8%;归母净利4.8/6.3/7.1亿同增186.0%/30.6%/13.6%,当前市值对应PE17/13/11X。作为全国第二大民办高等教育集团,公司品牌优势、规模优势较为显著,后续收购及新建项目落地后将贡献业绩增量,当前时点维持“买入”评级。

风险提示:政策风险,提费不及预期的风险,港股波动性较大