作者:申万宏源非银组

来源:大金融研究

本期投资提示

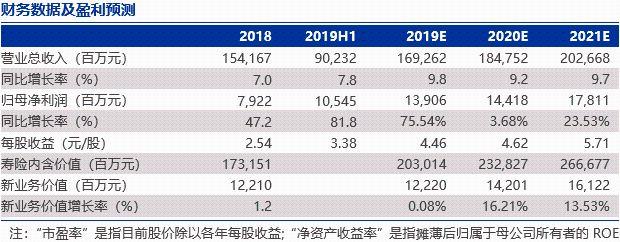

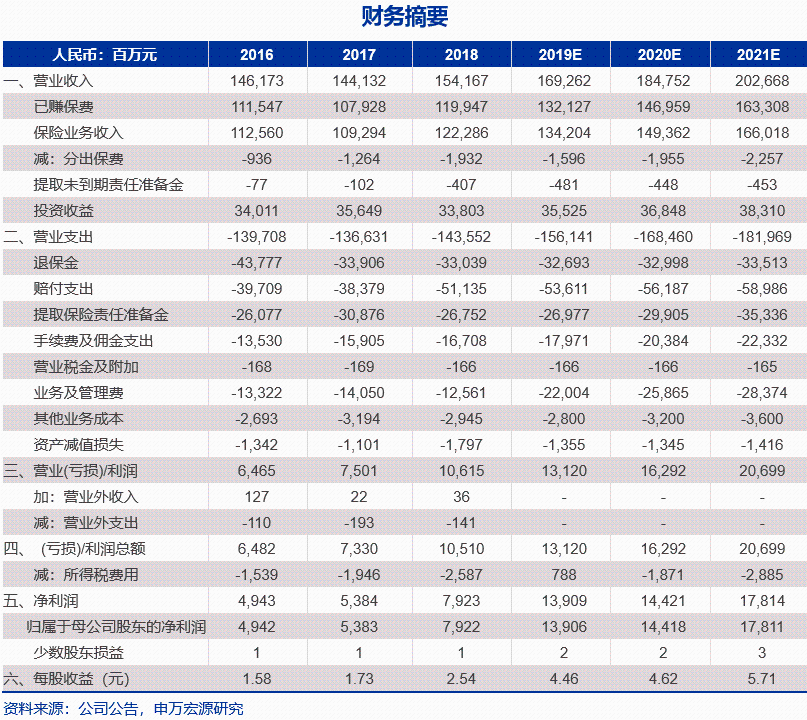

事件:新华保险披露2019年半年报,公司实现归母净利润105.5亿元,同比增长81.8%;扣非归母净利润86.9亿元,同比增长49.1%。公司内含价值达1914.0亿元,较去年末增长10.5%;剩余边际为2083.1亿元,较去年末增长6.5%。

健康险保费同比增长25.9%,新业务价值率下滑。1H19公司长期险首年保费同比增长0.9%至117.1亿元,其中期交保费同比增长1.1%;续期保费占总保费比例小幅提升0.4 pct.达78.9%。健康险同比增长25.9%,其中长期险首年保费达65.2亿元,同比增长3.4%;短期险保费同比增长37.7%达26.0亿元。产品结构中计算占整体长期险首年保费比例,健康险长期险首年保费占比为55.7%,同比提升1.4 pct.;十年期及以上期交保费占比为51.2%,同比下滑9.7 pct.。1H19公司实现NBV为58.9亿元,同比下滑8.7%,其中首年保费同比增长21.5%达155.4亿元,新业务价值率由去年同期50.4%下滑至37.9%。

代理人规模创历史新高。1H19个险规模人力达38.6万人,同比增长15.5%,较18年末代理人37.0万人增员1.6万人。月均合格人力达14.0万人,同比增长4.9%,占月均规模人力的比例同比下滑2.9 pct.至38.8%,受制于首年保费增速下行,代理人月均人均综合产能4472元,同比下滑13.8%。公司二季度将部分精力转移于增员,业务营销开展增速有所放缓,预期下半年在人员到位维持稳定情况下,保障型产品将持续推进、驱动新业务价值增长。

投资收益率保持稳健,非标资产占比下降。1H19公司债权资产占比为67.4%,较上年末上升1.7 pct.;其中债券及债务占比达43.7%,较上年末增加4.4 pct.。股权资产占比15.8%,较上年末下降0.8 pct.;其中基金占比下降0.9 pct.,股票占比提升0.2 pct.。1H19非标资产达2281.7亿元、占比29.5%,较上年末减少2.8 pct.;存量非标资产中AAA级占比达92.9%,信用风险较低、具备安全边际。公司实现净投资收益率5.0%,同比持平;总投资收益率4.7%,小幅下滑0.1 pct.。受益于资本市场改善,其他综合收益由去年同期-27.9亿元转正为0.9亿元,公允价值变动损益由去年同期-2亿元转正至5.5亿元。

投资建议:公司健康险保持高速增长,维持买入评级。公司大健康险战略仍在推进,代理人规模创历史新高,预期下半年人力恢复下营销策略跟进、价值率下滑可有所缓解。基于公司投资收益略低于预期、下调公司盈利预测,预测2019-21年EPS为4.46/4.62/5.71元(原预测2019-21年EPS为4.60/5.37/6.39元/股),当前对应19年PEV仅为0.78倍,维持买入评级。

风险提示:保障类产品销量不及预期,长端利率快速下行,资本市场大幅波动。