作者:江海证券屈庆团队

来源:屈庆债券论坛

主要内容

一 、利率债投资策略:短期来看,美债利率下行导致曲线倒挂,美国经济衰退预期升温,中美贸易摩擦升级导致国内经济悲观预期升温,9月美联储降息会引发对于MLF利率的下调的预期等均有利于债市,但临近月末,资金面难宽松,短端利率下不去,过平的曲线限制长端下行空间,近期猪肉价格大涨推升通胀预期等均不利于债市。因此,当前债市的多空因素相对均衡,在没有新的利多利空因素出现下,利率有望维持区间震荡。

飙升的猪价何时休,对通胀影响几何?近期由于开学以及中秋备货,推动猪价加速上涨,达到历史高点。回顾本轮猪周期,最大的影响因素就是猪瘟的爆发,目前虽然疫情已得到一定的控制,但猪瘟的影响也逐渐显现,那就是缺猪,导致供给大幅减少,价格快速上涨。此前的国务院常务会议提到要稳定猪肉生产,保障猪肉供应,侧面也说明目前生猪供给的紧缺,虽然提出一系的措施,但短期供给紧缺的格局将延续。目前非瘟疫情依然存在,而且防疫的成本较高,使得未来市场的补栏会较为缓慢,而且生猪的生长也需要时间周期。

一般猪价上涨对CPI存在直接影响和间接影响两方面。直接影响方面,猪肉在CPI中的比重约为2.2%,且CPI的波动受猪价波动的影响较大。间接影响方面,若猪价上涨,会导致以猪肉作为原材料的猪肉食品或消费品价格上涨以及作为替代品的鸡肉、牛肉、羊肉等价格上涨。此外,猪价推动消费品价格的上涨会通过工资的中介效应形成一个正向反馈的循环机制。具体地,猪价推动消费品价格上涨之后,带来居民生活成本的上升,进而使得工人要求提高工资,对企业产生压力,这种情况下物价压力会进一步传导到工资,带来工资水平的提高,工资水平的提高会刺激消费需求,最终推动CPI进一步提高。

那么未来随着猪价的持续上涨,对CPI的贡献具体有多大,我们进行简单的测算。首先就8月数据来说,由于农业部的猪价数据与统计局的口径有所差别,根据历史数据比较,估计8月统计局口径猪价同比上涨35%左右,对CPI同比贡献0.77个百分点,不过8月蔬菜价格、水果价格均有所下跌,叠加基数上升,估计8月CPI同比为2.6%左右。

由于近期需求的增加,导致猪肉价格加速上涨,未来涨幅有望放缓,根据历史的季节性规律以及考虑到明年春节在1月份带来的提前备货需求,估计年内猪肉的高点在12月份。此前农业部曾提到今年下半年猪肉同比将上涨70%,我们预计时间点是在12月,同样考虑到统计口径的问题,估计统计局猪价同比上涨在55%,对CPI同比的拉动在1.21个百分点左右。考虑其他项的季节性规律以及基数原因,到年底CPI同比将呈现先下后上的走势,年底12月CPI同比有望突破3%。

二、信用市场展望:银行业半年报陆续公布,总体来看经营稳健,资产质量在改善

周三信用债市场交投清淡,收益率涨跌互现。后期我们建议关注:银行业半年报陆续公布,总体来看经营稳健,资产质量在改善。银行业整体经营稳健,营收和净利润均同比增长,但行业内部分化较大,不同银行净息差较一季度波动较大。截至8月28日有24家上市银行公布了中报,所有银行营收和净利润同比均实现了增长,平均增速分别为21.6%和12.96%。其中杭州银行和江阴银行表现亮眼,主要受益于业务平稳向存贷款回归,净利润增速分别为20.22%和19.00%。不同银行间净息差变动较大,其中江苏银行受益于上半年资金面较为宽松,负债端成本明显下降,净息差大幅改善,上升0.65%。

资产质量总体在改善,多数银行不良贷款率下行,拨备覆盖率大幅上升。24家银行中有15家不良贷款率下行,其中青农商行和浦发银行下降幅度较大,分别下降0.27%和0.23%。24家银行中有17家银行拨备覆盖率上升,其中有四家银行拨备覆盖率同比增长超过50个百分点,分别是招商银行、杭州银行、常熟银行和江阴银行。上半年在经济底部运行的阶段,总体来看银行资产质量并没有出现大幅恶化,充足的拨备可以保证不良的处置。

总体来看,上半年经济在底部运行,但银行业经营较为稳健,资产质量并没有出现恶化。近期央行公布LPR首次报价符合市场预期,后续来看,在经济未出现明显改善的情况下,中小企业经营风险仍然较大,贷款利率显著难以下行,但大企业的融资成本有下行空间。未来受LPR机制改革影响银行的净息差或进一步收窄,经营小幅承压。

一、利率市场展望:飙升的猪价何时休,对通胀影响几何?

周三债券市场交投一般,早盘央行等量进行600亿逆回购操作,午后资金面稍有宽松,资金利率小幅下行,债市利率窄幅波动,210全天波动幅度在0.5bp以内,3-5年利率下行1bp以内。后期我们关注:

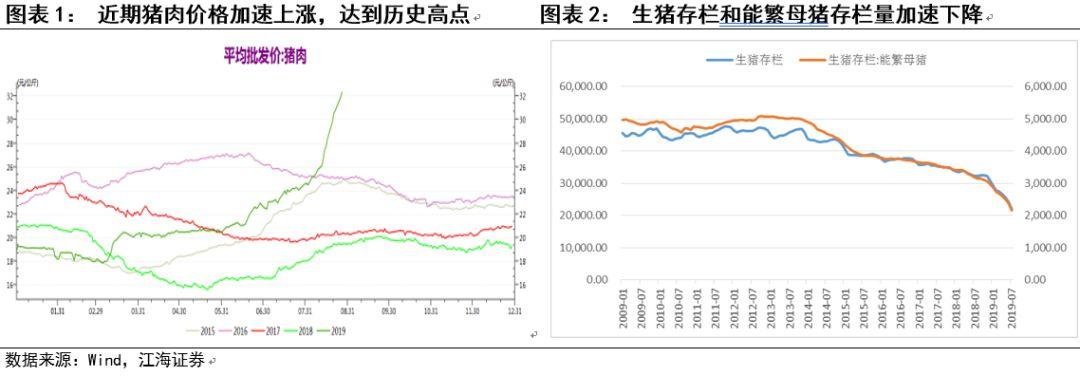

飙升的猪价何时休,对通胀影响几何?近期由于学校开学以及中秋备货带来的需求增加,推动猪肉价格加速上涨,根据农业部每日公布的数据显示,截至8月27日,猪肉平均批发价已达32.26元/公斤,明显超过上轮猪周期的最高点,达到历史高点。

回顾本轮猪周期,最大的影响因素就是猪瘟的爆发,2018年8月我国首次发生非洲猪瘟疫情,持续到目前已整整一年,期间共发生约150起非瘟,被宰杀的生猪数量达到120万余头,从而导致能繁母猪和生猪的存栏量大幅下降。农业部数据显示,7月生猪存栏量和能繁母猪存栏进一步下降,同比均减少32%左右,继续创历史新低。目前虽然疫情已得到一定的控制,全国已有25个省的疫区得到解除封锁,但猪瘟的影响也逐渐显现,那就是缺猪,导致供给大幅减少,价格快速上涨。

在8月21日的国务院常务会议上,提出要稳定猪肉生产,保障猪肉供应,事关群众生活和物价稳定,措施主要包括对养殖户的“非洲猪瘟强制扑杀补助发放”会进一步加快步伐;取消超出法律法规的生猪禁养、限养规定;发展规模养殖,支持农户养猪,并且取消生猪生产附属设施用地15亩上限;加强动物防疫体系建设,提升防控能力;保障猪肉供应,增加地方猪肉储备。随着贵州省、四川省、黑龙江省等都多举措稳定生猪生产保障猪肉供应。

猪价大幅上涨引起政府的关注,侧面也说明目前生猪供给的紧缺,虽然提出一系的措施,但短期供给紧缺的格局将延续。根据以往的猪周期,当猪价大幅上涨,猪粮比超过一定比例,就会引发整个行业的积极补栏,但本轮猪周期不一样,目前非瘟疫情依然存在,而且防疫的成本较高,使得未来市场的补栏会较为缓慢,至少7月存栏数据依旧是大幅下降的,即使后面存栏逐步恢复,根据生猪生长周期,一般能繁母猪经过4个月后,仔猪出生,仔猪生长6个月后,生猪出栏,整个过程需要10个月,即使直接补仔猪,也需要6个月的生长周期,到明年一季度供给才会有所恢复,因此未来一段时间猪价仍有望上涨不断创新高。

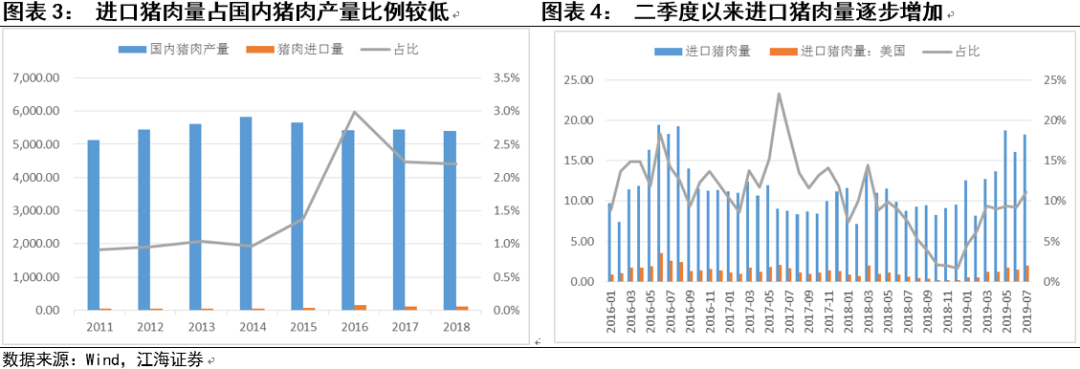

另外,对于进口猪肉,2018年全年的猪肉进口量为120万吨,占国内猪肉产量的比例只有2.2%,今年二季度以来,随着国内供给缺口加大,猪肉的进口量也小幅增加,但整体占比依旧很低,像16年的猪周期,进口占比也就提高到3.0%,而且目前进口猪肉中,从美国进口的占比在10%左右。因此,加大进口猪肉对国内供需的影响较小。

在未来猪肉供给依旧紧缺的情况下,猪价仍将面临较大的上涨压力,将会对CPI产生影响,一般猪价上涨对CPI存在直接影响和间接影响方面。

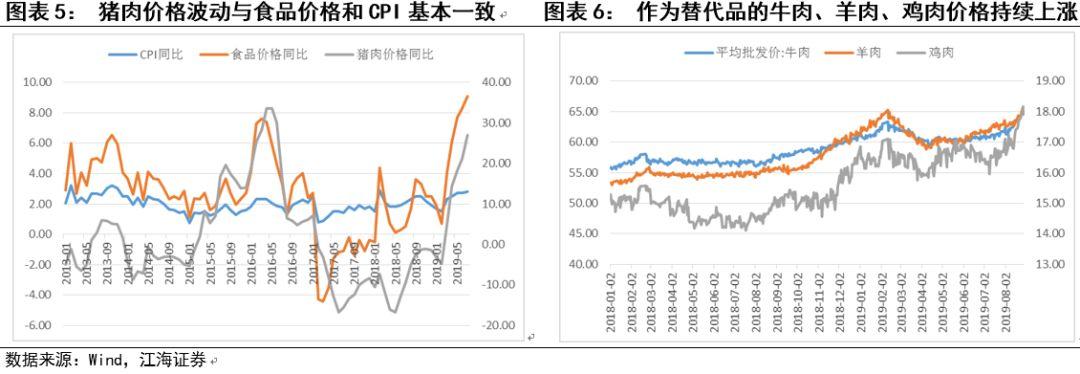

直接影响:从CPI各细分项的比重可以看出,猪肉在我国居民的肉类消费中占比最高,猪肉价格在畜肉类分项中权重超过了50%,在食品消费中权重也较高,在CPI整体中的比重约为2.2%,是CPI中最重要的分项之一,猪肉价格每上涨10%将带动CPI同比上升0.22个百分点。从CPI分项的波动可以看出,猪肉分项的波动对整体CPI的波动有着很强的解释力,原因在于,一方面非食品CPI的波动幅度较小,对CPI的波动解释有限;另一方面也因为猪肉价格具有较强的周期性,且价格弹性相较于牛、羊肉更高,所以其价格的涨跌对CPI的影响也更大。

间接影响:若猪价上涨,首先影响的是以猪肉作为原材料的猪肉食品或消费品,其次人们会将需求转向其替代品,包括鸡肉、牛肉、羊肉等,从而使得这些替代品的价格也出现一定程度的上涨,所以从价格走势上看,猪肉价格与鸡牛羊肉价格呈现出较强的一致性。更进一步地说,猪价的上涨会产生一定的溢出效应,从而推动CPI畜肉类整体上涨。

此外,溢出效应的另一种表现形式在于,猪价推动消费品价格的上涨会通过工资的中介效应形成一个正向反馈的循环机制。具体地,猪价推动消费品价格上涨之后,带来居民生活成本的上升,进而使得工人要求提高工资,对企业产生压力,这种情况下物价压力会进一步传导到工资,带来工资水平的提高,工资水平的提高会刺激消费需求,最终推动CPI进一步提高。

那么未来随着猪价的持续上涨,对CPI的贡献具体有多大,我们进行简单的测算。首先就8月数据来说,由于农业部的猪价数据与统计局的口径有所差别,根据历史数据比较,估计8月统计局口径猪价同比上涨35%左右,对CPI同比贡献0.77个百分点,不过8月蔬菜价格、水果价格均有所下跌,叠加基数上升,估计8月CPI同比为2.6%左右。

由于近期需求的增加,导致猪肉价格加速上涨,未来涨幅有望放缓,根据历史的季节性规律以及考虑到明年春节在1月份带来的提前备货需求,估计年内猪肉的高点在12月份。此前农业部曾提到今年下半年猪肉同比将上涨70%,我们预计时间点是在12月,同样考虑到统计口径的问题,估计统计局猪价同比上涨在55%,对CPI同比的拉动在1.21个百分点左右。考虑其他项的季节性规律以及基数原因,到年底CPI同比将呈现先下后上的走势,年底12月CPI同比有望突破3%。

债市投资策略:短期来看,美债利率下行导致曲线倒挂,美国经济衰退预期升温,中美贸易摩擦升级导致国内经济悲观预期升温,9月美联储降息会引发对于MLF利率的下调的预期等均有利于债市,但临近月末,资金面难宽松,短端利率下不去,过平的曲线限制长端下行空间,近期猪肉价格大涨推升通胀预期等均不利于债市。因此,当前债市的多空因素相对均衡,在没有新的利多利空因素出现下,利率有望维持区间震荡。

二、信用市场展望:银行业半年报陆续公布,总体来看经营稳健,资产质量在改善

周三信用债市场交投清淡,收益率涨跌互现。后期我们建议关注:银行业半年报陆续公布,总体来看经营稳健,资产质量在改善

银行业整体经营稳健,营收和净利润均同比增长,但行业内部分化较大,不同银行净息差较一季度波动较大。截至8月28日有24家上市银行公布了中报,所有银行营收和净利润同比均实现了增长,平均增速分别为21.6%和12.96%。其中杭州银行和江阴银行表现亮眼,主要受益于业务平稳向存贷款回归,净利润增速分别为20.22%和19.00%。不同银行间净息差变动较大,其中江苏银行受益于上半年资金面较为宽松,负债端成本明显下降,净息差大幅改善,上升0.65%。

资产质量总体在改善,多数银行不良贷款率下行,拨备覆盖率大幅上升。24家银行中有15家不良贷款率下行,其中青农商行和浦发银行下降幅度较大,分别下降0.27%和0.23%。24家银行中有17家银行拨备覆盖率上升,其中有四家银行拨备覆盖率同比增长超过50个百分点,分别是招商银行、杭州银行、常熟银行和江阴银行。上半年在经济底部运行的阶段,总体来看银行资产质量并没有出现大幅恶化,充足的拨备可以保证不良的处置。

在行业整体向好的同时,也需关注到部分银行的经营和资产质量指标出现了恶化的迹象。郑州银行:2019年中报,营收为62.57亿元,同比增长21.26%,但净利润同比增长仅为5.34%,净息差收窄0.86%,不良贷款率上行0.51%,拨备覆盖率下行8.42%,净息差、不良贷款率和拨备覆盖率均为目前公布中报的银行中恶化幅度最大的。华夏银行:2019年中报,营收为397.97亿元,同比增长21.05%,但净利润同比增长仅为5.09%,净息差扩大0.05%,不良贷款率上行0.07%,拨备覆盖率下行13.64%,资产质量相较其他银行变差。

总体来看,上半年经济在底部运行,但银行业经营较为稳健,资产质量并没有出现恶化。近期央行公布LPR首次报价符合市场预期,后续来看,在经济未出现明显改善的情况下,中小企业经营风险仍然较大,贷款利率显著难以下行,但大企业的融资成本有下行空间。未来受LPR机制改革影响银行的净息差或进一步收窄,经营小幅承压。