机构:天风证券

评级:买入

目标价:15.74港元

事件:公司公布19年中报,公司2019年上半年实现营业收入2020.1亿元,同比增长53.16%;归母净利润156.4亿元,同比增长20.84%;归母核心溢利159.8亿元,同比增长23.40%;实现权益合同销售额人民币2819.5亿元,权益合同销售面积3129万平米,行业排名蝉联第一。

业绩结算加快,销售略有下滑,盈利能力有所下降

2019年上半年,公司2019年上半年实现营业收入2020.1亿元,同比增长53.16%。综合毛利率达到27.2%,较2018年末提升0.2个百分点;管理、销售费率分别较18年年末上升0.3、1.2个PCT到4.7%、4.5%。净利率11.4%,环比18年末降低1.4个PCT,同比降低1个PCT。公司实现归母净利润156.4亿元,同比增长20.84%,权益占比67.8%,较18年末下降3.5个PCT。摊薄ROE同比下降0.38个百分点至11.95%。公司结算毛利率提升,但农业、机器人等业务拓展导致管理、销售费率略有提升,同时结算权益下降导致归母净利率有所下降。

回款率仍处高位,2019年可售资源充足,去化率下降但全年销售有望保持正增长2019年上半年公司实现权益合同销售额人民币2819.5亿元,同比下降9.29%,权益销售面积约为3129万平方米,同比下降7.67%。权益去化率达到65%,环比下降11.4个PCT,归因于宏观调控,销售趋缓。公司2019年下半年权益可售资源4820亿元,其中2666亿(55.3%)目标市场为三四线,1560亿(32.4%)目标市场为二线,594亿(12.3%)目标市场为一线,可售资源充足保守按照去化率60%测算,对应权益销售额增速13.8%。

土地储备丰富,大湾区占比20%,新增土储持续1-5线布局

截至2019年六月底,公司已签约或已摘牌的中国内地项目总数为2381个,布局全国31个省、自治区、直辖市,279个地级市,覆盖1235个区县。已获取的权益可售资源超过1.75万亿,潜在的权益可售资源1.03万亿(已签署MOU暂未完成工商登记与参与一级土地开发的),两者合计2.78万亿。同时公司提前布局粤港澳大湾区,位于大湾区的权益可售资源达到3467亿元,占权益货值总额的20%。其中惠州最多达1099亿元,其次是广州达774亿元。2019年上半年新获取260宗土地,权益预期建筑面积为3302万平方米,平均地价为3478元/平方米。拿地继续以三四线为主,按权益金额计算,新增土地储备中目标三四线的占比达54%,目标二线的占比40%,目标一线的占比6%。

加权融资成本有所上升,2019年为债务到期高峰

在去杠杆的基调下,宏观信用偏紧,公司期间加权平均借贷成本为6.42%,与2018年年末的6.41%基本持平。从公司债务到期情况来看,2019年是公司债务到期的高峰,下半年到期债务总额达655亿元,其中境内贷款210亿元,境外贷款150亿元,公司债券295亿元。公司现金流充足,经营活动现金流自2017年来连续第三年为正,是因为销售回款从2018年H1的2688.2亿元增至2771.1亿元,与此同时拿地支出从2018年H1的1588.4亿元减至710.0亿元。2019年上半年拿地支出占销售回款的比例仅为25.6%,较2018年同期的59.1%下降33.5个百分点。同时收益于现金增加及权益总额提升,净负债率同比下降0.5个百分点至58.5%。总体上负债情况有所优化,19年大量债务到期,公司净负债率有望进一步下降。

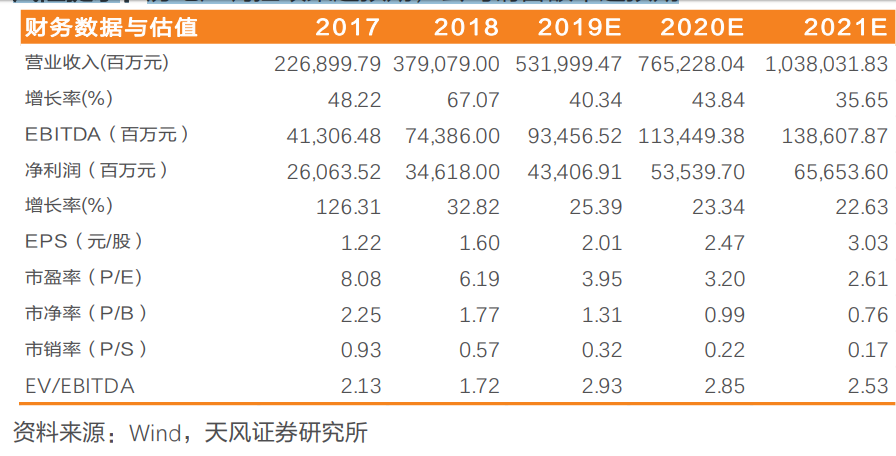

投资建议:公司作为重点布局三四线的龙头房企,逐渐重视城市群、高能级的均衡布局,有望伴随中国的城镇化进程一同成长。公司土地储备丰厚,未来业绩持续增长有保障。预计19-21年EPS分别为2.01、2.47及3.03元,对应PE为3.95X、3.20X及2.61X。目前,中国海外发展,中国恒大及华润置地PE分别为7X、8.5X及8X,保守假设公司估值回到以上三所公司的平均水平,我们维持公司19年目标价15.74港元,维持“买入”评级。

风险提示:房地产调控政策超预期,公司销售额不达预期