由于2019年上半年国际局势紧张,经济环境收紧,影响到二级市场整体表现不佳,因此在业绩期到来之际,业绩表现优秀的细分领域龙头企业就变得炙手可热,比如精细化工领域龙头企业——彩客化学。

彩客化学(01986.HK) 于2019年8月23日公布中期业绩公告,期内集团纯利获得大幅上涨达234.7%,为投资者交出一份靓丽的成绩单。来看看。

净利润增长超2倍,盈利能力增长强劲,资产负债率大幅下降

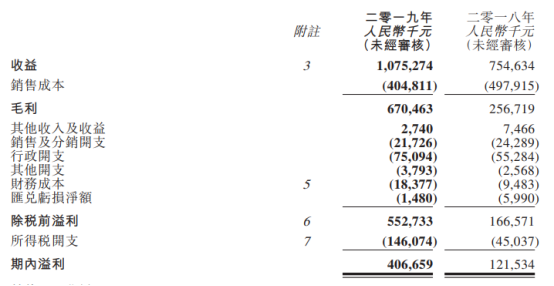

期内集团录得营收10.75亿人民币(单位下同),同比大幅增长42.5% ;录得毛利约6.71亿人民币,同比大幅增长161.2%;归属母公司净利润为4.07亿,同比大幅增长约234.7%;每股盈利0.39元,同比大幅增长225.0%;资产负债率大幅下降至17.8%,同比下降31.5个百分点。不派发中期股息。(如下图)

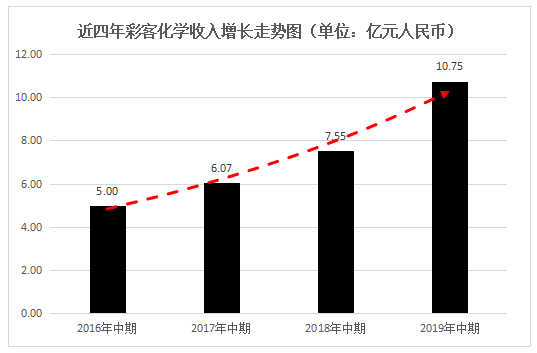

回顾历史数据,彩客化学近四年收入稳定增长,(如下图)复合增长率达到约29.1%;

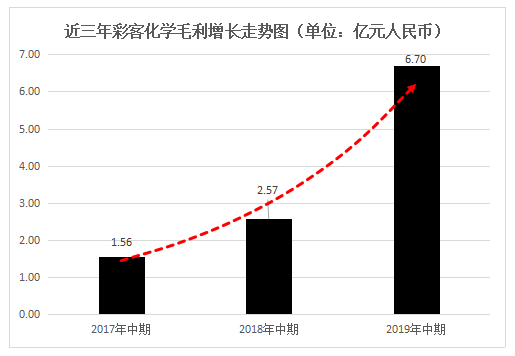

2017年中期-2019年中期毛利由约1.56亿元增长至6.70亿元人民币,复合增长率达107.24%,增长动力强劲。

到底是什么支撑起彩客化学如此业绩爆发力,来看看其具体业务分类。

众所周知,彩客化学为香港主板上市企业,是全球领先的染料、颜料、农药中间体生产商,旗下分设造纸及农业化学品中间体、颜料、电池材料、环保四大事业部,拥有全球最大的DSD酸、DMSS生产基地,全球三大一硝基甲苯生产基地。

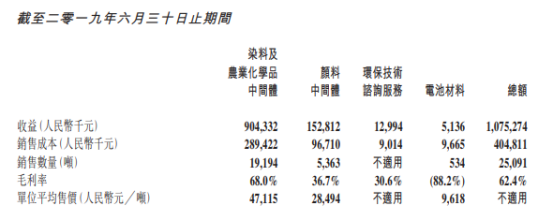

2019年彩客化学收入主要来源于四大业务:1)染料及农业化学品中间体、2)颜料中间体、3)环保技术咨询服务和4)电池材料。其中染料及农业化学品中间体收入占比最高达84.1%,之后依次是14.2%、1.2%和0.5%。再来看看它们具体收入结构状况。

主营业务盈利能力持续增强,电池材料增长爆发力十足

作为彩客化学收入占比达84.1%之高的染料及农业化学品中间体业务,一直是集团收入的主要来源,此次录得超过9.04亿元人民币收入,增长接近50.0%,说明彩客化学在此精细化工领域的行业天花板远未到达,发展空间依然巨大。(如下图)

从盈利能力来看,彩客化学因为其龙头地位决定其行业定价权,主要业务染料及农业化学品中间体业务毛利率高达68.0%,也就是最赚钱的产品还能保持高增速,自然推动公司在盈利能力上能够得到持续提高。

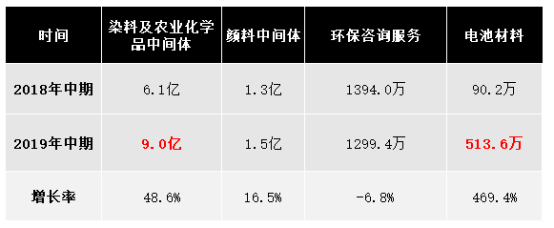

从各个细分业务结构来看,截止至2019年中期,收益增长最快的是电池材料和染料农业化学品中间体收入,分别录得收入513.6万和9.04亿元,较去年同期增长469.4%和48.6%,并且颜料中间体业务亦上涨16.5%至1.53亿元。(如下图)

分析其原因,电池材料收益的巨大增长主要是由于彩客化学前期就开始布局:2017年,集团在河北沧州投资建设产能1.5万吨锂电池正极材料前驱体磷酸铁产品生产线,以生产高性能磷酸铁产品。磷酸铁为生产锂电池正极材料磷酸铁锂的核心原材料,并最终作为锂电池正极材料广泛应用于汽车动力电池、储能电池、日用电子产品锂电池等广泛领域,显然,今年上半年获得不错的成效。

并且,据公告披露,彩客化学在电池材料业务上,正将几项新技术应用于1.5万吨磷酸铁生产线,但直至目前,并未开始大规模生产,若正式投入,未来此项分部业务增长空间仍然可期。

荣登2018福布斯中小上市企业200强,获国际权威机构认可

根据2019年8月8日市场资料公布,《福布斯》杂志发布2018亚洲最佳中小上市企业榜(Best Under A Billion)。

至于制作榜单标准,福布斯亚洲先是从亚太地区选出了年营收额在500万美元至10亿美元之间的上市公司,在19,000家候选企业中,针对大约1,400家通过对盈利、增长和轻微负债的评分标准,选出200家公司(未排名)销售额和每股收益增长率在最近一个财年和三个财政年度均为最高,并且实现了最强劲的一年和五年平均股本回报率;再排除存在会计、管理问题或重大法律问题的企业,最终得到200强企业。

所以,整个评选过程可谓是百里挑一,最终上榜的200家企业从24,000家候选企业中脱颖而出,每个企业都位于各自行业前端。

回到今年的榜单中来看,根据披露,上榜企业平均年销售额增长62%,销售额总计450亿美元,利润为90亿美元。当然市场也对这些企业带来了回报。今年上榜企业的总市值增长22%,达到2,540亿美元,股价平均增长27%。

其中,中国内地、中国香港及中国台湾凭借122家上榜企业继续保持主导地位(2018年有108家企业上榜),其中就有彩客化学,足以代表市场对集团的肯定。(如下图)

展望未来,中国环保及新能源仍然是大趋势,随着中国政府的环保措施不断强化,行业竞争将更加激烈。彩客化学凭着过往在环保方面大量持续投入的生产技术,集团在行业竞争中优势会逐渐凸显,市场话语权亦随之增强,在巩固现有业务的同时,彩客化学还开拓与现有业务具协同效应的新领域,其未来价值不容忽视。

结语

总体来看,2019年上半年,彩客化学二级市场表现受经济压力表现平平,估值水平也徘徊在历史低洼位置,这次靓丽的业绩公告或可成为集团股价拉升的一剂强心针,近期彩客化学估值有望形成重估,值得关注。