机构:天风证券

评级:买入

事件:公司发布 2019 年半年度报告,上半年公司实现收入人民币 768.4 亿元,同 比增长 64.95%;实现归母净利润 102.9 亿元,同比增长 61.70%。上半年合同销售 面积为 1472.0 万平方米,销售均价为 14549 元/平方米,环比降低 4.4%。

业绩超预期升,盈利能力持续提升 2019 上半年,公司实现收入人民币 768.4 亿元,同比增长 64.95%;实现归母净利 润 102.9 亿元,同比增长 61.70%(正面盈利预告为超过 45%),业绩超预期。归 母净利润的增长主要由于结算加快,毛利较去年同期增加 78.2 亿元,增速达 68%, 超过收入增速。2019H1 毛利率 25.2%,较去年同期+0.4pct;销售毛利率 25.2%, 较去年同期+0.4pct。毛利率较高的物业项目收入占全部物业销售收入之比进一步 提升。

销售规模再创新高,高质量可售资源充足 2019 年上半年实现合同销售面积约为 1472.0 万平方米,合同销售金额约人民币 2141.6 亿元,较去年同期增长约 11.82%,权益合同销售金额也达到约人民币 1479.4 亿元,较去年同期增长约 7.36%,行业排名连续三年稳居前五。预计集团 下半年将有超过 420 个项目在售,总可售资源将超过人民币 5700 亿元,其中超 过 80%位于一二线城市。充足且布局合理的可售资源将有力支持集团经营目标的 达成和保持充裕的流动性。

优质土地储备充足,拿地保持谨慎态度 2019 年上半年,集团延续 2016 年第四季度开始的谨慎保守态度,并进一步提高 土地获取标准,控制土地获取节奏和规模,有效发挥产品、操盘和品牌优势,整 合、利用合作伙伴的资源,以更少的投入获取了部分优质项目,下半年将继续严 格控制土地投资,规避风险。截至本公告日期,集团连同其合营公司及联营公司 的土地储备共计约 2.13 亿平方米,平均土地成本 4307 元/平米,总货值约人民币 2.82 万亿元,其中超过 83%位于一二线,充足高质量的土地储备将支持集团未来 几年的稳健发展。

有息负债规模得到控制,流动性较为充裕 截至 2019 年六月底,公司资产负债率为 90.8%,同比增加 0.3 个百分点,环比 2018 年年末增加 1.04 个百分点。集团的现金及现金等价物为 1380.0 亿元,同比增加 57.86%,环比 2018 年年末增加 14.81%;净负债率为 205.9%,环比去年年末提升 56.5PCT;覆盖一年内到期有息负债超过 114%,环比去年年末减少 0.17PCT,流动 性较为充裕。

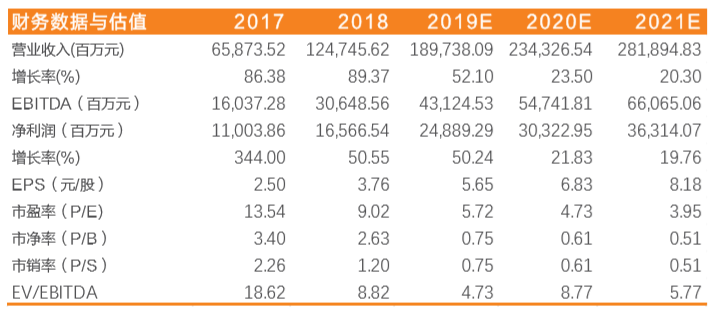

投资建议 公司盈利提升显著,销售增速维持高位,优质土地储备充足,有息负债规模得到 控制。考虑到公司近年来投资土地趋于谨慎,我们预计公司 2019、2020、2021 年归母净利润为 248.9 亿元、303.2 亿元、363.1 亿元。对应 EPS 分为 5.65 元/股, 6.83 元/股及 8.18 元/股,对应 PE 分别为 5.72X,4.73X,3.95X,维持买入评级。

风险提示:公司销售额不达预期,市场调控超预期