机构:广发证券

评级:买入

由中国迈向全球的精密零部件综合制造商

鹰普精密是一家高精密度、高复杂性的关键铸件和机加工零部件综合制造商,主要业务为熔模铸造、精密机加工、砂型铸造及表面处理。根据招股书资料,公司是全球第七大独立熔模铸造制造商,及全球第四大精密机加工企业。2018年公司收入37.5亿港币,其中熔模铸造板块收入15.8亿港币,占比42.2%,是公司最主要的业务。公司实施“内生+外延”双轮驱动战略,积极扩张全球布局,2018年来自美国、欧洲、中国的收入比例分别为42.0%、32.6%、22.9%。

多优势构筑核心竞争力,逐步向航空、医疗领域拓展

公司的下游客户集中于各行业的领先企业,合作年限平均达14年,并提供产品生命周期内的一站式解决方案,这些优势构成公司的核心竞争力。在企业经营方面,公司的收入规模、人均产值与全球龙头相比还有较大差距;但成长速度较快,2018年收入增速23%,且毛利率保持稳定。公司现有业务的终端市场包括汽车、液压设备、工程机械、大马力发动机等,近年来公司围绕技术研发,向航空、医疗领域突破,近三年航空市场收入复合增长率34%,有望提高发展空间。

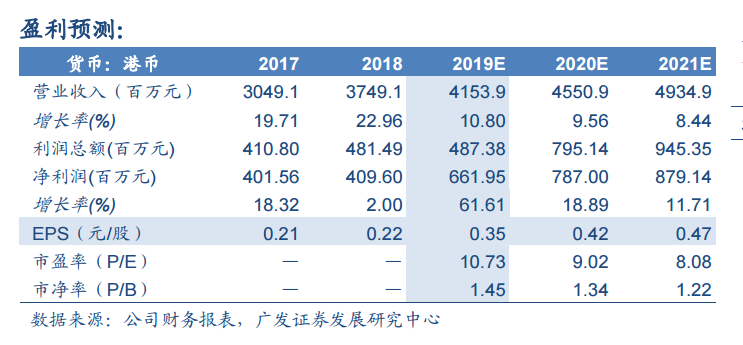

盈利预测和投资评级:作为精密零部件综合制造商,随着国内工厂制造过程持续优化,墨西哥和土耳其工厂陆续释放产能,公司有望提升盈利能力和全球范围内的市占率。我们预测公司19-21年的营业收入有望达到42/46/49亿港币;EPS分别为0.351,0.418和0.467港币/股。公司经营稳定,业务全球化布局,拥有国内较高的产业地位,积极布局终端行业,参照可比公司的估值水平,给予公司2019年13倍PE的合理估值,对应合理价值4.56港元/股。首次覆盖给予“买入”的投资评级。

风险提示:中美贸易摩擦风险;终端市场受宏观经济影响而周期性变化;原材料的快速上涨影响公司盈利能力;海外市场业务风险及汇率风险。