机构:兴业证券

评级:买入

目标价:52港元

投资要点

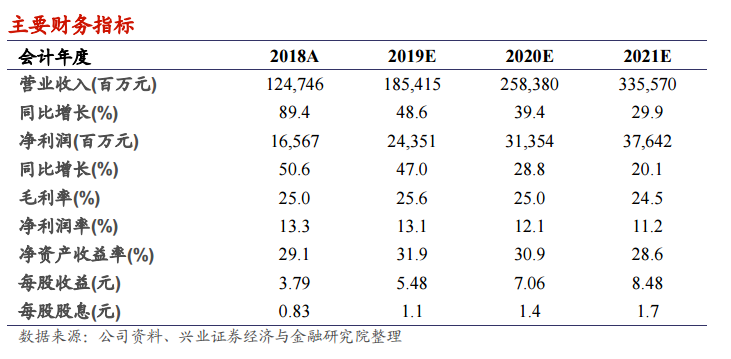

首次评级覆盖给予“买入”评级,目标价52港元:我们认为融创中国进入了“稳规模,降杠杆,出利润”的阶段,公司的品牌、产品力、拿地能力以及融资能力,都是行业顶级水平,竞争力非常突出。我们预计公司2019/2020年净利润分别为243.5和313.5亿元,分别同比增长47.0%和28.8%。我们首次评级覆盖公司给予“买入”评级,目标价52港元,基于2019/2020年8.3倍和6.5倍PE,较公司的NAV折让25%,较当前股价还有59%的上升空间。

高周转高效率,规模为王:通过高周转的模式迅速的把规模做到行业前列,而由此导致的高杠杆是企业经营的结果,高杠杆的风险可以高周转模式来化解。同时,公司构建了优质的土地储备,体现在区域分布合理,超过70%位于一、二线城市,去化周期快;严控土地成本,留下充足利润空间。

高端精品战略,区域聚焦:既做到了产品力的聚焦,又做到了区域的聚焦。在产品定位上偏向中高端改善型,在重点城市的核心区域打造高端精品,形成市场口碑;在区域聚焦上,选择对的城市,充分挖掘该城市的潜力,做大做强,再向周边延伸,进一步加强区域的深耕。

招拍挂收并购,双重发力:融创拥有多元的土地获取方式,尤其在并购市场,形象口碑好,决策速度快效率高。在招拍挂市场竞争激烈的今天,公司土储补充渠道更丰富,且成本可控。随着文旅城等项目投入运营,公司将以此获得更多拿地机会,并提升整个项目的土地价值,与地产板块联动。

业绩快速提升,财务改善:经过几年销售高速增长,融创的业绩进入快速提升期,结转的利润大幅提升,而规模的扩张进入平稳阶段,财务杠杆逐年降低,预计到2021年将降至行业平均水平,公司目前派息率为20%,随着财务实力增强,派息率有望提升。

风险提示:宏观经济增长放缓;行业调控政策加严;流动性收紧;公司销售不及预期;文旅城经营不及预期;人民币贬值。