信义玻璃(0868.HK)盈利水平优于行业逆势扩张提升竞争力维持“审慎增持”评级目标价9.63港元

格隆汇 08-12 09:52

机构:兴业证券

评级:审慎增持

目标价:9.63港元

投资要点

事件:

公司披露2019年上半年业绩:实现收益74.5亿港元,同比下滑3.8%;股东应占利润21.2亿元,同比增长5.8%;基本每股收益53.1港仙;拟每股派现25.0港仙。

点评:

(1)汽车和建玻的增长抵消了浮法玻璃的下滑,三大业务综合毛利率略下滑至36.1%。浮法玻璃价格下跌和人民币贬值共同导致该板块收入下滑14.7%,毛利下滑28.8%。贬值部分抵消北美关税的不利影响,汽车玻璃实现4%的收入增长和6%的毛利增长。建筑玻璃板块延续良好势头,公司扩大生产规模,LOE-E玻璃量价齐升,收入增长15%,毛利增长19%。

(2)美国进口关税、北海张家港新业务的前期开支及资金成本上升,三项费用率升3个点至19.4%。

(3)期内出售及摊薄信义光能股份贡献了6.33亿利润,若扣除该项所得,公司税后利润为14.93亿,同比下滑25.8%。

我们的观点:短期,6月份以来,玻璃生产线冷修条数增加,库存有所缓和,玻璃价格止跌企稳,纯碱价格回落,我们预计即将到来的旺季效应有助于催化下半年业绩。中期,无论是需求端下行还是供给端出清的周期均被显著拉长,行业有一定压力,但公司体现了较强的竞争力,凭借下游产品差异化和上游延伸、成本控制的策略,盈利尚可,安全边际较高,公司把握住行业低迷期的扩张机会,加速低端无效产能的出清,并有望最终实现产能和市场份额的同步扩张。

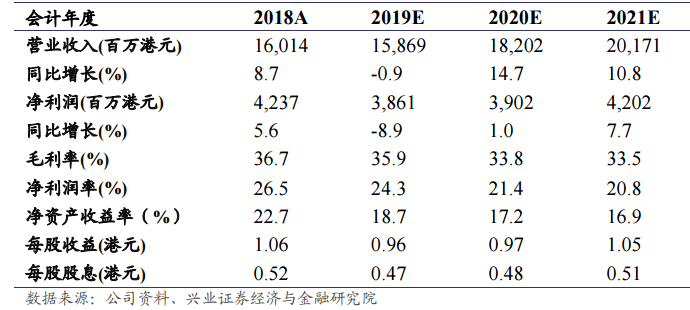

我们维持“审慎增持”评级,目标价9.63港元,预计公司2019-2021年实现归母净利润分别为38.61亿、39.02亿港元和42.02亿港元,2019/8/7收盘价对应2019年预测PE为7.8X,股息率6.3%。

风险提示:需求下滑、海外扩张不及预期、反倾销风险、汇率风险

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(「盈立」)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容只供参考,并不构成任何证券、虚拟资产、金融产品或工具的要约、招揽、建议、意见或保证。监管机构可能会限制与虚拟资产相关的交易所买卖基金仅限符合特定资格要求的投资者进行交易。文章内容当中任何计算部分/图片仅作举例说明用途。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。请审慎考虑个人风险承受能力,如有需要请咨询独立专业意见。

客服专线︰ +852 3018 4526

交易日︰全日24小时 | 非交易日:9:00-18:00