机构:光大证券

投资要点

我们的观点:公司以均衡稳健经营为原则,上半年继续优化财务降低杠杆,账面现金较2018年末增长28%,净负债率较2018A降低28个百分点,降至行业正常水平。公司上下半年推货节奏不均,上半年销售增速较缓,下半年预计将新推1200亿货值,加大供货力度。公司上半年积极拿地,继续重仓长三角,太原和郑州的大型一二级联动项目陆续转化土储,这部分土储预计可更快的转化为可售货值。公司整体土地成本不高,在行业中保持一定优势。公司的当前股价对应2018年股息收益率为3.7%,对应2018年PE为6倍,推荐投资者关注。

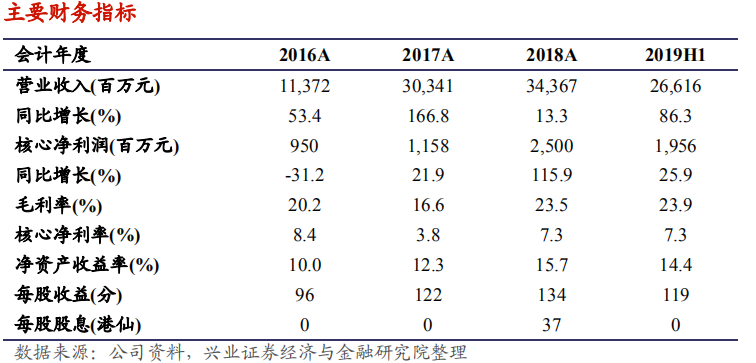

中期业绩符合预期:2019H1公司实现营业收入266.2亿元,同比增长86.3%;毛利润为63.6亿元,同比增长52.0%;核心净利润为19.6亿元,同比增长25.9%。利润率保持稳定,毛利率为23.9%,核心净利率为7.3%,均与2018年末持平,中期业绩整体符合预期。

下半年加大供货力度:2019H1年公司实现合约销售金额和面积567亿元、282万平米,分别同比增长3.9%、11.1%,上半年销售完成全年目标四成,公司目前销售完成度较行业其他房企略低,主要源于推货节奏不均下半年推货较多。下半年公司可售货值为1200亿元,预计去化率达到69%可完成全年任务。上半年销售均价为20100元/平米,同比下降6.5%,保持行业领先水平。合约销售按区域分布,杭州的合约销售占比达到36%,其他销售贡献较大的城市为福州、上海、南京、郑州,上半年销售金额分别占比12%、11%、6%、4%。

拿地成本保持优势:2019H1公司新增了23个土地项目,新增建筑面积为420.8万平米,超过一半位于长三角地区,新增拿地成本为4207元/平米,占销售均价比例仅21%,拿地溢价率为12.6%,保持较低水平。截至2019年6月,公司的总土地储备为2650万平米,较2018年增长4.3%,整体土地成本为4465元/平米。公司的土地储备在长三角和海西地区占比较高,分别占比42%和25%。公司在郑州和太原的大型一二级联动项目陆续转化,上半年公司已摘牌郑州近60万平米土地,两城市预计在未来进一步转化的一级项目超过600万平米。

风险提示:宏观经济增长放缓、行业调控政策加严、流动性收紧、商品房销售不及预期、人民币贬值。