机构:国信证券

评级:买入

目标价:4.95港元

7月22日,宇华教育公告收购山东英才学院90%权益,对价14.9亿元人民币。并购标的为山东省最大民办大学,根据中国民办大学排行榜,山东英才学院过去七年蝉联中国民办大学前三名。山东英才学院占地1837亩,共有31500名学生,2018财年未经审计收入4.6亿元人民币,税后净利润为9101万元人民币,目前已经具备并表条件,对宇华教育2020财年业绩将产生显著提振。

宇华教育再次大手笔并购,并购标的极具规模和口碑

继湖南涉外经济学院之后,宇华教育再次大手笔并购。该次并购的山东英才学院位于省会城市济南,占地约76.67万平方米,山东英才学院目前在校生31500名,其中本科生21000名,专科生10000名,还有500名学生报读职业技能培训课程,生均学费为15000元人民币/学年。2017/2018财年,英才学院未经审计税后净利润分别为7080万元人民币和9101万元人民币。是次并购整体估值对应2018财年静态PE约18.2倍,考虑到并购标的的体量和办学声誉,以及并购标的目前远低于行业平均的利润率,预计未来提升空间较大,我们认为该笔并购作价理想。

参考湖南涉外的成功整合经验,该笔并购整合效果值得期待

从目标学校的占地面积、学生人数和排名来看,与湖南涉外经济学院非常接近,甚至更大一些。2017年底宇华教育以14.3亿元人民币收购湖南涉外经济学院70%权益,当时湖南涉外的在校生人数是29000人(包括26000名本科生及3000名专科生),本科生均学费1.5-1.7万元人民币/学年,2015和2016年,湖南涉外经济学院贡献给当时举办人的税后净利润分别是152.6万美元和928.8万美元,宇华接手后,湖南涉外的财务状况明显好转。

英才学院已经具备并表条件,预计增厚2020财年收入、利润

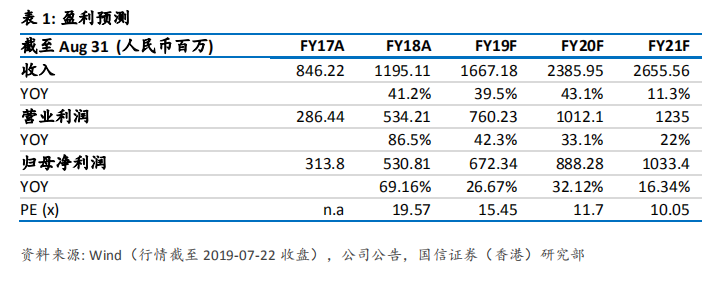

目前英才学院的工商变更、董事会变更等手续均已完成,已经具备并表条件。英才学院2018财年的收入是4.6亿人民币,占宇华教育2018财年收入的38.4%,对宇华教育2020财年报表的增量影响是非常显著的。宇华教育上市后的并购次数不多但胜在质量,湖南涉外经济学院和山东济南英才学院都在中国民办高等学校中名列前茅,在业内有很好的口碑和影响力。我们调高宇华教育2020、2021财年的收入预测,并将估值切换到2020财年。