机构:申万宏源

评级:买入

目标价:1.02

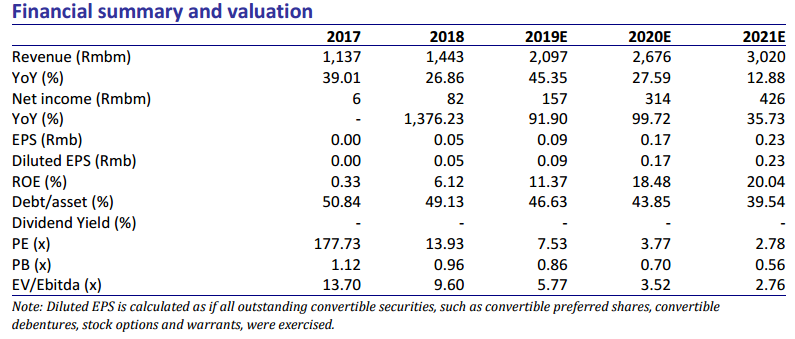

截至19年6月底,相较19年3月中旬的18亿元,华油能源录得在手订单21亿元。在华油新疆作业区域内,19年上半年钻井价格至少同比增长了10%。由于工作量增长和价格回升,我们预计华油能源在19年上半年将实现净利润约5000万元。我们维持19年摊铺每股收益预测人民币0.09元。受四川页岩气油服市场景气度加速上行拉动,我们将公司20年摊铺每股收益预测由人民币0.15元上调至人民币0.17元,21年摊铺每股收益预测由人民币0.21元上调至人民币0.23元。我们维持当前目标价港币1.02元,对应19年10.0倍市盈率。现价距目标价有32%的上行空间,维持买入评级。

在手订单充沛。截至19年6月底,相较19年3月中旬的18亿元,华油能源录得在手订单21亿元,国内在手订单稳步增长11.1%至12亿元;海外在手订单增长15.5%至8.7亿元。在华油新疆作业区域内,19年上半年钻井价格至少同比增长了10%。由于工作量增长和价格回升,相较于18年中期的5.35亿元,我们预计华油能源在19年上半年将录得收入7-7.5亿元。实现净利润约5000万元(同比增长154%)。

四川页岩气机遇。“十三五”页岩气规划收官之年日益迫近,受能源安全主题催化,四川页岩气油服市场景气度加速上行。基于产量计划,我们预计中石油主力长宁产区19年完钻110口、20年增至212口,投资额由19年106亿元进一步增至20年136亿元。华油当下有6台钻机投放于四川长宁市场,20年将进一步增至8-10台,在中性情景下,我们预计20年华油在四川市场收入将创历史新高,达12亿元,相当于18年总收入的83%。旺盛的市场需求给进一下提价打下了基础,我们预计公司经营利润率将由18年9%提升至20年17%。基于此,我们将公司20年摊铺每股收益预测由人民币0.15元上调至人民币0.17元,21年摊铺每股收益预测由人民币0.21元上调至人民币0.23元。

聚焦未来。公司宣布与领先的人工智能公司第四范式达成战略合作,协同进军上游油田信息化服务市场。我们对公司这一战略合作前景表示乐观,一方面,国内油田信息服务为蓝海市场,潜在市场空间巨大;另一方面,市场景气度受上游油公司资本支出影响小,长期价值创造可期。

维持买入评级。我们维持 19年摊铺每股收益预测人民币0.09元。受四川页岩气油服市场景气度加速上行拉动,我们将公司20年摊铺每股收益预测由人民币0.15元上调至人民币0.17元,21年摊铺每股收益预测由人民币0.21元上调至人民币0.23元。我们维持当前目标价港币1.02元,对应19年10.0倍市盈率。现价距目标价有32%的上行空间,维持买入评级。