机构:国盛证券

评级:买入

2019H1业绩再超预期。

公司披露盈利预喜公告:预计2019H1经营利润达40.3亿元以上,增速超过50%,归母净利润预计超过24.3亿元,增速25%+。公司业绩超预期的原因在于:1)终端流水的快速增长带来公司2019H1收入实现超过35%的增长,我们认为安踏、Flia增长均好于预期;2)集团毛利率在零售业务贡献比例增加的过程中较同期有所增长;3)经营效率的提升使得公司费用率相对稳定;4)政府补贴带来业绩的增长。

2019H1集团终端销售靓丽,收入增速超过35%。公司2019年H1安踏品牌实现稳定增长,流水实现低双位数增长,Q2环比好于Q1。我们估算:

1)安踏大货流水增长10%左右,考虑大货新增门店少,流水增速主要来自于店效提升;2)安踏儿童流水增长在25%-30%;3)安踏电商增速超过20%。非安踏品牌上半年流水增速60%-65%,其中FILA品牌在去年高基数的基础上继续保持了超过了60%的增速。按此推测:1)在店效增长和次新店贡献为核心驱动下FILA大货H1流水增长45%-50%,FILA儿童增速超过70%,FILAFusion实现4倍左右增长;2)FILA电商维持80%以上的高增速。其他品牌尤其是”迪桑特“品牌趋势良好,实现高速增长。

判断公司运营稳健,库存情况健康。根据多次终端跟踪,我们估算2019H1公司安踏品牌库销比为4左右,FILA品牌为5左右。同时终端折扣率上基本与去年持平(安踏品牌7.2-7.3折,FILA考虑折扣店在内折扣率为7.5折),因此判断公司运营稳健,库存情况健康。

Amer收购对19H1业绩带来一定负面影响,但预计全年仍有望微增净利。

考虑AmerSports主要盈利季在秋冬,历史上AmerSportsQ2多为亏损状态,且此次收购一次性费用计入,我们判断收购事项给集团19年H1业绩带来4-5亿(税前)的负面影响,但全年来看仍有望给集团贡献微量利润。Amer收购事项达成后公司将加强打造始祖鸟、所罗门品牌在中国市场的发展,强化运动细分领域顶级品牌,未来整合后的Amer集团有望推动集团发展进入新阶段。

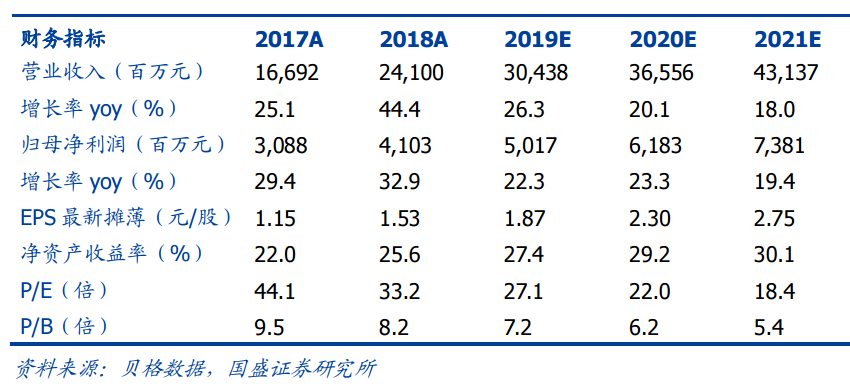

投资建议。作为本土体育服饰龙头,品牌矩阵完善,主品牌稳健,FILA高速增长。同时公司战略性收购Amer,打开国际化大门。基于上半年运营再超预期,我们认为集团全年业绩有望再提速,暂维持2019/2020/2021年净利润50.2/61.8/73.8亿元的预测(未含Amer并购)。长期集团作为本土体育服饰龙头,品牌矩阵完善,战略性收购Amer后打开国际化大门。现价57.30港币,对应2019年估值27倍,维持“买入”评级。

风险提示:多品牌及海外业务开展不顺;人民币汇率变动带来业绩波动。