在產能過剩的陰影籠罩下,近幾年光伏企業的日子都不好過,市值從頂峯墜落,行業還在苦等拐點。

相比於主鏈環節,逆變器在競爭格局、業績增長方面更加穩定,藉助海外能源轉型趨勢,企業把儲能業務發展成了第二成長曲線。

比如逆變器龍頭陽光電源,其股價一度跌至三年低點(51.91元/股),隨後經歷了一波翻倍行情的反彈,截至九月19日,該公司股價創下新高,目前市值2844億元,超越前期高點完成了逆轉。

作爲全球唯一一家市值超過2000億元的光伏龍頭,陽光電源的估值邏輯變了嗎?

01

儲能大爆發

如果陽光電源一直在逆變器行業里待着,那麼很可能再也回不到曾經的高度。

隨着中報陸續披露,陽光電源的半年報里,一些新生的趨勢讓人重新認識這家光伏龍頭。

上半年公司營收利潤都取得相當高的增速,這在如今的光伏行業里是極爲罕見的。

陽光電源上半年營業收入達到了435.33億元,同比增長40.34%。毛利率34.36%,同比增加1.94%。歸母淨利潤77.35億元,同比大幅增長55.97%,且淨利潤增速較去年同期加快42.08個百分點。

增長的關鍵,其實可以從近兩年陽光電源的業務軌跡中窺見一二。

首先從業務營收結構來看,儲能系統超越了逆變器,成爲公司佔比最大的業務。

上半年儲能業務營收178.03億元,同比激增127.78%,並且佔總營收比重躍升至40.89%,首次超越光伏逆變器成爲第一大收入來源,徹底改變了此前以逆變器爲主的單一結構。

這一轉變得益於陽光電源去年在海外積極拓展儲能客戶,連籤數個大單。按照交付和收入確認時間,今明年儲能這塊營收的高增長是可以預見的。

2024年以來,公司先後與英國、德國、美國、澳大利亞、智利等國家的企業簽署多個大型儲能項目協議,如英國SSE的320MW/640MWh項目、德國NofarEnergy的116.5MW/230MWh項目等,覆蓋歐洲、美洲、澳洲等主要市場。

從海外佈局來看,公司早已擺脫對單一市場的依賴,目前海外業務覆蓋全球100多個國家和地區。

上半年公司海外營收達到了253.79億元,同比增長88.32%,佔總營收比重達58.3%。

更關鍵的是,海外市場的盈利水平顯著高於國內。2024年數據顯示,其海外業務毛利率41.6%,是國內業務的近兩倍。

以儲能系統爲例,雖然海外出貨均價低於特斯拉,但憑藉規模化採購與本地化服務,公司仍能實現接近40%的毛利率,幾乎兩倍於國內儲能系統的盈利水平。

雖然比上年同期略微跌了0.16%,依然比其他兩塊業務更高,由於業務體量規模上升,公司毛利率也在逐漸往上靠。

陽光電源最大的變化在於業務和地區營收結構的改變,而公司的傳統核心業務光伏逆變器營收153.27億元,同比增長17.06%,佔比35.21%,儘管面臨全球市場競爭加劇的壓力,仍保持穩健增長。

此外,光伏電站發電業務營收7.61億元,同比增長59.44%;新能源投資開發業務營收83.98億元,同比下降6.22%。

多元佈局的同時保持了增長曲線的上升,在如今虧損遍地的光伏行業里,陽光電源通過怎樣的競爭優勢,來延緩了增速的衰退?

陽光電源儲能業務的高毛利率是技術溢價、成本優勢、高端市場卡位、商業模式創新共同作用的結果。

陽光電源通過三電融合(電池、變流器、能量管理系統)實現了儲能系統性能的顛覆性提升。其旗艦產品PowerTitan3.0採用684Ah疊片大電芯,循環壽命突破15000次高於行業平均標準,配合全液冷碳化硅PCS,系統往返效率高達93.5%。

這種技術優勢直接轉化爲訂單競爭力和溢價空間。

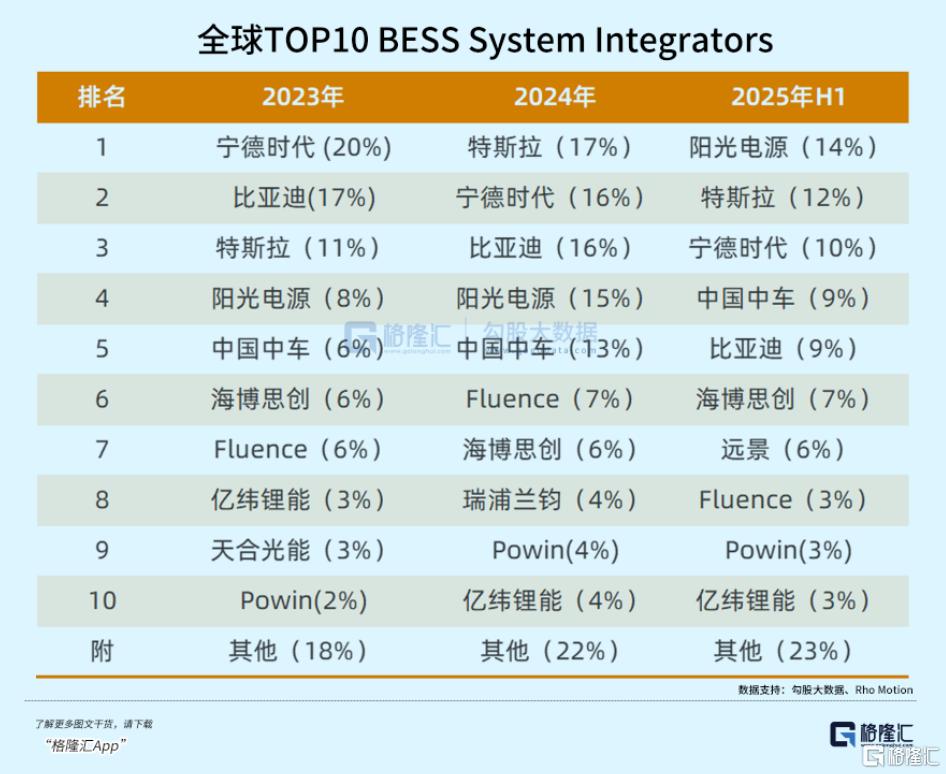

2025年上半年陽光電源儲能系統出貨量超越特斯拉,躍居全球第一。公司透露其上半年發貨已接近去年全年水平(28GWh),並預計下半年發貨可能還會高於上半年。公司全年出貨預期維持在40—50GWh。

在儲能電池價格的不斷下降和電池廠商參與者增多背景下,近幾年電池製造商在儲能系統集成領域的市場份額有所下降,系統集成能力日益凸顯。

陽光電源從系統集成角度出發,反向重構供應鏈的創新,是其成本優勢的體現。

譬如與中創新航簽訂專用產線協議,定製314Ah、684Ah儲能電芯,這種合作模式使電芯採購成本較行業低18%。在沙特7.8GWh項目中,公司產品的電芯成本僅爲0.38元/Wh。

PowerTitan3.0採用交直流一體設計,單櫃容量達12.5MWh(行業主流爲9.5MWh),1GWh場站就可省地45%、省線纜10%,從而直接降低12%的建造成本。

並且,儲能變流器等產品屬於自己研發生產,且通過光伏逆變器業務共享供應鏈,進一步降低電子元器件採購成本。

其次,得益於海外逆變器的渠道鋪設體系,公司海外已建成超20家分支機構、60多家代表處、520餘家服務網點。公司海外營收佔比超過了50%,其中歐美澳市場佔比達60%,這些地區項目毛利率普遍在40%以上。

在未來三年,陽光電源將完成增長極的切換,由原來的光伏逆變器,切換至儲能,以及,AIDC,在光伏還在等待反內卷調整時率先跳出圈子,得到了資金的認可。

一部分來自儲能業績增長質量的認可,另一部分來自AIDC新風口引來的炒作,讓陽光電源今年完成了估值修復。

02

新增量

過去,全球及國內的儲能需求按照各自的節奏發展。

海外既有消納新能源的需求,也面臨電力體系老化的威脅,而國內市場的主要發展驅動力來自政策強制配儲,這相當於提高新能源項目的成本,項目方有動力選擇便宜但質量不佳的產品。

今年年初136號文取消了強制配儲要求,但在各地相繼發佈容量電價補償政策以後,由於增加補償提高了儲能項目的收益率,原本預期的搶裝之後需求大幅下滑的情況沒有發生,反而比搶裝之前還要火熱。

國內儲能從虧本強配變爲增強收益必選,相當於估值的底層邏輯反轉。上週末發佈的儲能規劃,要求到2027最低180GW規模。

按照2024年底的裝機量,未來三年的複合增速將達到34.6%。而截至今年上半年裝機量規模達到了95GW,比2024年環比增長約29%。

可以看出,政策預期增速甚至要更高,而這還未計入配儲時長的預期增長,假如從2.3小時增加至3小時,按照GWh計算的裝機量增速甚至要更高。

雖然陽光電源海外業務佔比更大,但國內儲能市場從虧本強配到增強收益這一邏輯轉變也是一大利好,因爲公司的產品質量和溢價能力既然領先行業,在國內市場也能夠獲得比原來更高的利潤空間,這也是值得關注的增長點。

和其他儲能企業一樣,陽光電源下半年也多次提到了AIDC這個熱詞。

公司透露,雖然暫時沒有客戶,但公司已成立了AIDC事業部,正在抓緊研發,爭取明年出產品,計劃重點瞄準海外市場。這個表態頓時勾起了資本市場的期待。

AIDC(新一代智算數據中心)不是傳統機房的簡單擴容,而是一座爲千億級參數大模型量身定製的“算力發電廠”。

換句話說,AIDC是AI時代的“新基建”,而陽光電源試圖把電芯、PCS(變流器)、EMS(能源管理系統)的“三電融合”能力遷移至AI電源賽道。

在寧德時代港股招股書中,數據中心的儲能需求被單獨提及,公司預計未來數據中心儲能電池出貨量,預計以76.3%的複合年增長率由2024年10GWh增長至2030年約300GWh。

海外巨頭都在瘋狂堆砌算力,AI數據中心建設如火如荼。但海外電網支撐性弱,部分地區供電能力不足,數據中心需要更多新能源發電和儲能系統的加持。

而據彭博新能源財經測算,2025—2030年全球AI電源需求年複合增長率將達68%,而現有產能僅能滿足35%。參考光模塊、PCB,國產公司的規模化供應能力,正是這些板塊牛股能夠享受AI賽道紅利的原因。

03

尾聲

總的來說,按照目前AI板塊的整體估值,如果陽光電源能夠切入海外巨頭的供應鏈體系里,那麼目前自身估值相對還是有吸引力的。

但具體還要看陽光電源的產品優勢能否順利遷移,畢竟場景要求不同普通光儲發電,AI電源對電芯的極端環境適應性(-40℃至60℃穩定運行)、智能監測能力(實時故障預警)提出更高要求,這使得光儲融合的技術優勢難以一下子複製到AI電源領域。同時光伏和儲能行業不僅長期內卷嚴重,即使是出海也還有很多技術和政策面的風險要去面對。

不過,陽光電源未來的成長敘事變得清晰,終歸是個好事。至於發展結果能否符合市場期待,不妨一起關注。(全文完)

More Content