A股硬科技冷卻,新能源產業鏈強勢歸來。

週一,萬億“寧王”盤中久違狂飆,帶動電池、儲能、光伏全線大爆發。

截至發稿,A股中一科技、百利科技、迪生力、尚太科技、天賜材料等多股漲停,寧德時代、贛鋒鋰業、億緯鋰能紛紛大漲。

“寧王”,新高!

今早“寧王”AH股均創下歷史新高。

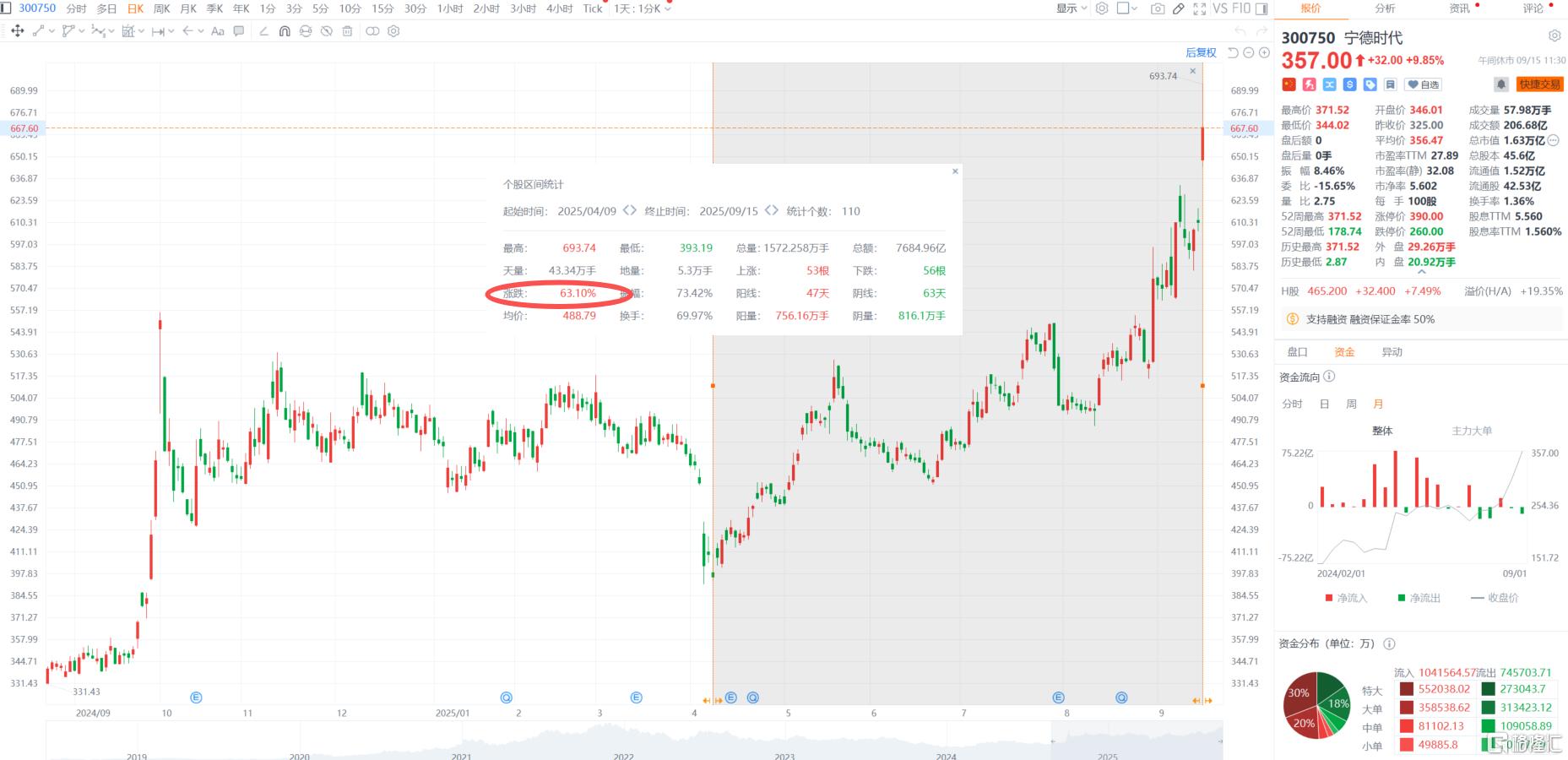

盤中,寧德時代A股一度漲14%,股價創歷史新高,現漲近10%報357元/股,現市值1.63萬億;H股一度漲近10%,同步歷史新高。

自去年924行情以後,寧德時代股價走勢相對平穩。

不過在今年4月上旬,該股短暫陷入了回落;隨後“寧王”便開始蓄勢,開啓新一輪上攻。

截至目前,寧德時代A股累計漲幅超60%。

週末有消息稱,寧德時代上修要貨指引。

這也意味着,2026年鋰電需求高增長的確定性大幅提升。

據悉,寧德對供應商2026年排產指引上修至1.1TWh,對應50%+增長。市場機構預計排產上修有兩大原因:

首先,需求超預期,持續高景氣度,25年預計排產端720-730gwh,預計26年實際排產900-950gwh,增長30%。

其次,供應鏈24-25年資本開支放緩,需引導供應鏈繼續擴產,以滿足26-27年需求,避免材料緊缺。

作爲業內龍頭,寧德時代全球市佔率、電池產量一直遙遙領先。

據SNE Research數據,今年上半年,公司動力電池使用量全球市佔率爲38.1%居全球第一,儲能電池產量也位列全球第一。

摩根士丹利日前指出,寧德時代的行業領導地位在競爭中進一步強化,其A股估值在經歷板塊上漲後成爲“行業中最便宜的”。

此前,摩根大通已將寧德時代港股評級從中性上調至超配,而高盛對寧德時代A股目標價爲369元/股,評級“買入”;H股目標價爲470港元/股,評級“中性”。

利好驅動

最近關於新能源產業鏈的利好接踵而至。

今早,中汽協再提60天帳期,就“整車企業供應商賬款支付規範”發出倡議。

這不僅是爲了穩定供應體系,也將提升整個產業鏈的韌性,推動構建 “整車—零部件”協作共贏的發展生態。

近期,工信部等八部門聯合印發《汽車行業穩增長工作方案(2025—2026年)》,提出2025年力爭實現全年汽車銷量3230萬輛左右,其中新能源汽車銷量1550萬輛左右。

此外發改委、能源局還印發了《新型儲能規模化建設專項行動方案(2025—2027年)》。

規劃到2027年,全國新型儲能裝機規模達到1.8億千瓦以上,帶動項目直接投資約2500億元,新型儲能技術路線仍以鋰離子電池儲能爲主。

早前,工信部還提出通過國家重點研發計劃支持全固態電池基礎研究。

多家電池頭部企業如寧德時代、國軒高科、億緯鋰能、孚能科技等均明確量產計劃,預計2026年將實現GWh級別產能。

作爲鋰電行業的“賣鏟人”,設備廠商作爲產業鏈上遊,有望最先受益於技術突破和產能擴張帶來的需求增長。

中信建投此前指出,鋰電板塊已經兌現2025年市場需求超預期,當前核心矛盾爲2026年需求預期是否繼續上修。

後續持續關注儲能招標及裝機數據、2026年指引置信度、2026年車以舊換新等政策延續情況以及鋰電排產信息等。該行持續看多鋰電、儲能。

More Content