作者 | 哥吉拉

數據支持 | 勾股大數據(www.gogudata.com)

9月9日,在“基金過度抱團並非好事”話題的熱點討論下,一路狂飆的眾多科技賽道股應聲回落。

截至A股收市,在半導體、光刻機、CPO、PCB等近期高光賽道板塊大幅領跌的帶動下,滬指收跌0.51%,深成指收跌1.23%,創業板盤中一度跌超3%,收跌2.23%,全市超4000個股下跌。

然而,儘管大市環境走弱,黃金、有色金屬等板塊卻集體走出了逆勢大升行情,其中貴金屬指數大升8.3%,鋅、鉛、銅、鋁等工業有色金屬板塊均明顯大升,盤中升幅貴金屬及有色概念股多達十多隻。

長期以來,黃金都可以視作為歷次商品牛市的領先指標。而這兩年來,我們也看到了黃金價格已經多次創出歷史新高,近期更是強勢從每盎司3400美元勢如破竹地飆升到接近3700美元。

這一次,貴金屬帶動有色商品價格的大升,給國內帶來商品牛行情的跡象已越來越明顯。

01

逆勢狂飆

這兩年來,黃金、白銀的價格上升簡直超出市場意料。

以國際黃金價格為例,2024年初時金價還在2000美元/盎司的區間波動,這一區間是從2020年來就一直盤整,用時3年多。但2024年開始,金價開啟一路震盪大升模式,到今年7月再次突破3450美元調整區間並連續多日加速上升,今天2025年9月9日盤中無限觸及3700美元。

1年多的時間,金價累計升幅超過80%,這可是歷史上都少見的。

白銀同樣如此。近兩年國際白銀期貨價格升幅同樣也超過了80%,上週國內白銀期貨主力合約價格一度衝到9965元/千克,快要回到2012年時的歷史高位區間。

在貴金屬開始大升的刺激下,同時疊加今年7月以來國內反內卷政策在部分產業強力推行並帶動各行業積極響應,多數大宗商品價格開始走出單邊下降態勢並止跌回升。其中尤其多晶硅碳酸鋰、工業硅等成為升價最猛的代表。

儘管銅鋁鐵鉛鎳等主流工業金屬的價格並沒有迎來明顯大升價,但以銻、鈷、鐠、釹、鉍等大量小金屬的價格已經幾月出現了顯著大升。

所以我們看到,在股票市場,這這段時間以來,除了黃金白銀相關個股得到資金追捧而大升外,資金也在強勢押注有色金屬類的核心資產。

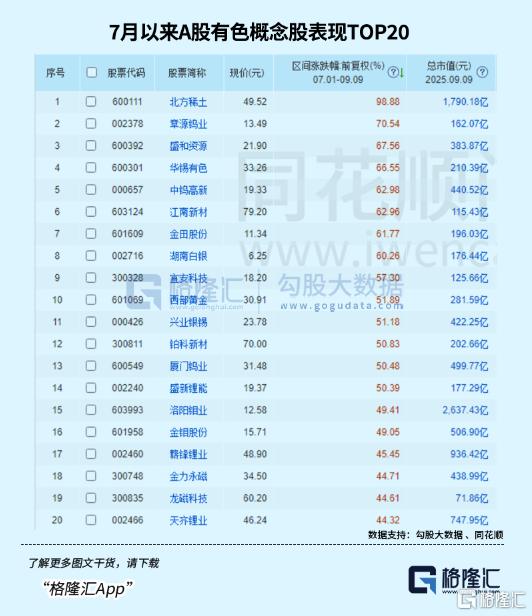

典型代表是集合了各類稀有金屬的北方稀土、中國稀土等,7月至今已經強勢翻倍。

然後是各類小金屬,7月以來,章源鎢業、盛和資源、華錫有色、中鎢高新、江南新材、湖南白銀等多隻有色金屬股都實現了60%的升幅。

千億市值級別的有色巨頭表現同樣強勁,紫金礦業、洛陽鉬業7月至今分別大升了29.18%、49.41%,而今年以來,在長線資金持續入場增持和行業利潤持續改善等利好因素支撐下,它們的股價升幅更是超過了1.1倍、1.6倍。

而在資金更加看重核心龍頭資產質量的港股市場,一些有色核心龍頭的表現甚至要好過A股。比如紫金礦業,今年4月8日(中美貿易首次釋放緩和信號)以來,其港股累計已實現升幅105%,對應其A股僅66.5%的升幅。

還有全球最大電解鋁巨頭的中國宏橋,4月8日至今股價升幅113%,對應的國有鋁業巨頭中國鋁業的A股僅25%。而如果從2024年初算起,宏橋的股價不到兩年甚至飆升了4.7倍(前復權),絲毫不遜色於當下熱度很高的AI和芯片概念龍頭。

綜合起來看就可以很顯然看出,貴金屬帶動大宗商品價格上升的行情邏輯已經逐漸再次顯露,而後者的上升週期,或許才剛剛開始不久。

有分析認為,出現這一個週期信號,得益於多個方面的利好合力推動。

在諸多驅動金價上升的因素中,美聯儲的貨幣政策走向無疑佔據着核心地位。

8月底以來,隨着美國經濟數據走弱,市場對美聯儲貨幣政策轉向的預期急劇升温。8月22日,美聯儲主席鮑威爾在全球央行年會上的發言釋放重磅鴿派信號,明確暗示美聯儲可能根據經濟形勢調整貨幣政策立場,這一表態迅速在金融市場引發連鎖反應,市場對美聯儲9月降息的預期概率迅速飆升至99.4%,大量資金開始流向黃金市場和股市裏貴金屬相關的資產。

據歷史數據統計,在過去的美聯儲降息週期中,黃金價格在降息週期開啟後的6個月內,平均升幅可達6%。

另一方面,隨着近幾年來全球地緣政治衝突加劇、由美國掀起的逆全球化和美元通脹危機,也都讓全球資金對貴金屬資產形成強力的吸引(避險+保值增值功能),所以近幾年,買黃金成為了各國、企業乃至個人都熱衷的共識。

現實中,全球央行持續不斷的購金行為確實也為金價上升提供了堅實支撐和信號刺激。我國的央行9月7日數據披露,中國8月末黃金儲備7402萬盎司,而7月末黃金儲備報7396萬盎司,為連續第10個月增持黃金。

02

重大信號

雖然黃金最核心的屬性是金融,需求和工業企業的相關性不大,但從長期來看,黃金受通脹的影響同樣很大,所以黃金和其他商品在5年以上的維度來看趨勢是較為一致的。

有研報表明,歷史上,黃金的上升,通常是商品全面牛市的領先信號。

比如在1980-2005年,歷次商品週期中,黃金價格都是領先其他商品的,領先的時間大多在半年-1年之間。背後主要原因是,由於黃金對利率變化敏感性更高,而每一輪經濟週期的最早跡象大多是貨幣開始持續寬鬆,進而利率持續下降,所以黃金價格就會更早見底或上升。而與此同時,其他的商品由於還需要關注實體經濟的供需,價格更晚見底。

這一現象在2008年Q4、2019年也出現過,黃金比其他商品更強,但隨後的2009年和2020年均是商品的全面牛市。

目前,由於國際地緣和貿易局勢的複雜化,美元降息週期還未重新開始,國內的經濟也還處於等待更多需求復甦狀態。但是,股市作為經濟的晴雨表,歷史上的商品牛市底部多是出現領先需求回升(GDP、庫存週期)1-2個季度的情況。好在目前國內的宏觀經濟已經明顯出現穩增長狀態(二季度GDP同比5.2%,環比增長1.1%),疊加美元降息、國內流動性刺激規模增長,有望為將來的商品價格再次上行帶來支撐。

實際上,現在的黃金、銅鋁等部分商品已經出現了商品牛市早期上升的信號。

而鮑威爾8月22日一席講話之後,黃金、有色等相關資產和概念股迅速開啟大升,只是一個行情的加速。

值得一提的是,有報吿顯示,從全球市場的視角來看,由於近年來股市的持續大升,大宗商品相對於股票的相對估值仍具有歷史優勢,與標準普爾500指數相比,GSCI商品指數(TR)僅從2020年4月的歷史低點略有回升。當前比率為0.63,因此遠低於長期中位數的3.93。

這種情況下,押注大宗商品或者大宗相關的核心資產,長期的贏面肯定是挺大的。

當然了,對於股市的資產,怎麼佈局還很講究的。

最關鍵兩點:一是要重點佈局每個細分領域裏的核心資產;二是要估值還夠吸引。

目前多數的黃金概念股都已經升幅較大,處於一定的階段高位。

但一些有色金屬核心資產的還是較有吸引力的。

比如紫金礦業,雖然在今年升幅翻倍,但目前動態市盈率16.6倍,位於近十年25.46%分位點。在金價持續上升,銅價有望穩健上升的趨勢下,這樣的估值並不顯得高。

還有上面提到的全球最大電解鋁巨頭中國宏橋,雖然也是年內股價翻倍,但最新PE僅8.18倍,而且它近幾年來隨着業績飆升,股息回報跟着水升船高,目前最新股息率6.57%(年度13.69%),無論估值還是股息回報,在國內一眾鋁業同行中都是非常有吸引力的。

其實更重的是這家公司在鋁行業內一直具備的強大競爭優勢:比如它通過很早通過全球深入佈局“礦—電—冶煉—深加工”全產業鏈一體化閉環協同來實現原料100%自給及電力50%+自給,能夠做到鋁成本遠低於行業平均的水平。數據顯示,2024年宏橋的電解鋁噸成本僅1.32萬元,較行業均值低15%,噸利潤比同行多出2300多元。

而鋁行業由於供給側改革政策,總產能早就觸碰到了天花板,就導致了鋁價長期易升難跌。這種行業背景下,長期對中國宏橋形成同行難以比擬的競爭優勢。

這種資產,無疑是會得到資金長期關注的。

03

尾聲

總的來看,目前國內政策層面為提振資本市場,持續引導大規模長線資金入市等重大政策舉措下,國內股市已經實質性處於慢牛行情趨勢。目前升在最前面的是各種AI、硬科技、生物醫藥、新消費等板塊。

而股市裏的有色資產迎來的普升行情,很可能這還只是一個開始。

對這種確定且難得的長線機會,不妨多用心關注。(全文完)

More Content