作者 | 遠禾

數據支持 | 勾股大數據(www.gogudata.com)

今年上半年,新消費無疑是資本市場最為熱門的板塊。

在近半年的大升之後,新消費板塊均出現了不同程度的回調。

而時至今日,新消費代表個股卻出現了顯著的分化。

泡泡瑪特股價短暫下調後仍高歌猛進,老鋪黃金股價卻震盪下行,市值較最高點的1108港元下調超30%,其他一些茶飲巨頭的股價也較最高點下調超20%。

老鋪黃金股價走勢 圖源:富途

而另一方面,隨着國務院第九次全體會議再次提出,要“系統清理消費領域限制性措施”,再次傳遞出穩消費、促內需的信號,白酒板塊近一段時間顯著回暖。

傳統消費,再次被擺上枱面。

那麼,新消費的行情,升到頭了嗎?

01

近日,幾大新消費龍頭接連公佈上半年業績。

2025年上半年,泡泡瑪特實現營收138.76億元,同比增長204.4%,淨利潤47.1億元,同比增長362.8%。

隨後,王寧在業績會上宣佈,推出mini版labubu,新品星星人再度引發搶購熱潮。

泡泡瑪特股價也再度扶搖直上,一週內再度上升20%。

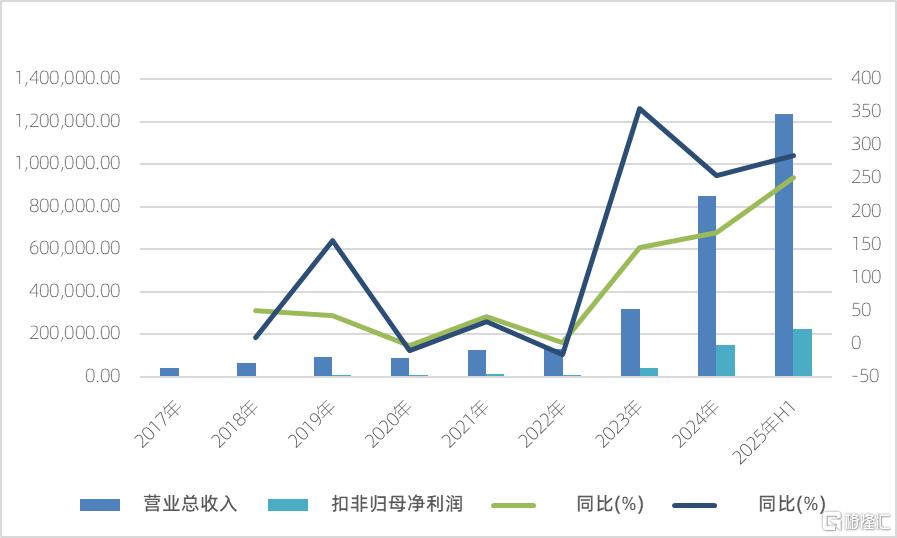

同期,老鋪黃金也實現營收123.54億元,同比增長251%,淨利潤23.5億元,同比增長291%。

老鋪黃金業績數據 來源:wind

隨後,老鋪黃金宣佈全渠道提價,北京SKP的老鋪黃金店鋪再次大排長龍。

在傳統消費的投資邏輯下,渠道往往是帶動公司業務增長的主要因素。而新消費的邏輯下,產品才是公司業務增長的主要原因。

例如,在突飛猛升的業績背後,泡泡瑪特旗下有5個IP上半年收入過億。

如果説消費原來更多地是基於週期和地產成交的邏輯去進行投資,那麼現在的邏輯則更多地傾向於產品。

單從新消費的代表企業來看,不難發現,新消費企業的業績和發展,和產品的持續推出及品牌的溢價能力不無關係。

每個新消費的突出領域背後,都是一類消費者的個性化需求。

只要能夠滿足消費者“情緒價值”的“情緒消費”,均能被納入新消費的範疇。

也是因此,新消費並沒有一個固定的劃分標準,甚至可能隨着時代變化產生天翻地覆的改變。

這樣的改變背後,既來源於銷售渠道的變革,同樣也來源於社會人羣結構的改變。

過去的很長一段時間裏,消費者能夠接觸和消費到品牌的渠道都相對單一,因此過往消費公司最為重要的就是鋪設渠道,得渠道者得天下。

正如茅台經銷商之於茅台,娃哈哈經銷商之於娃哈哈,都是整個動銷體系中相當重要的構成成分。

而隨着電商和短視頻的興起,信息傳播和銷售渠道迅速變化,讓消費者能夠更為“主動”地決定自己的消費模式和品牌,渠道在銷售中被逐漸弱化。

也是因此,Z世代在互聯網上的話語權逐漸轉移到消費領域。

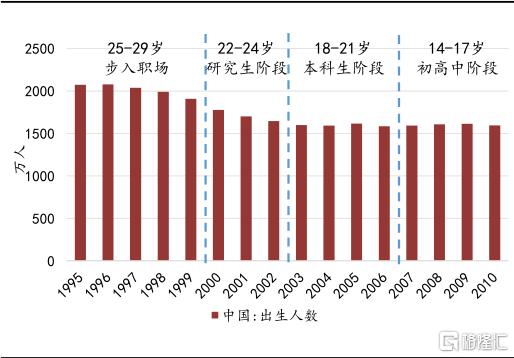

儘管Z世代在人羣中的佔比僅不到20%,但目前,Z世代產生的經濟影響卻遠超這一比例。

Z世代歷年出生人口 圖源:方正證券

對於Z世代而言,消費選擇極為豐富,消費渠道極為便利,因此,對於Z世代而言,消費並非為了滿足生活需求和單純的物質積累,而是對於精神生活和精神滿足的投資。

在這樣的消費習慣下,新消費往往更為實用低價和具備情緒價值,簡單概括為“相對高溢價”以及“較低客單價”。

而在Z世代的引領下,如今已經有64% 的消費者在做出購買決策時會將情感滿足置於優先地位。

由於人口結構的變化,如今的消費需求更為多元、更為細分。

在Z時代對於新穎低價產品的需求不斷湧現之時,老齡化背景下,相關的消費品或許也將逐漸釋放出潛力。

因此,未來,新消費領域的機會,或許將轉向銀髮經濟。

02

近年來,銀髮經濟越來越多地引起人們注意。

伴隨着人口結構的不斷變化,銀髮人羣的消費需求正在成為社會消費的重要組成部分。

以商場這一傳統消費的集成和代表來看可以發現——

過去幾年,在傳統商場陷入困頓之時,不少商場通過主動貼近二次元,打造以“穀子經濟”核心的泛二次元商場來重獲生機,重新贏得人流量。

近一段時間來,以銀髮族羣為目標客羣的特色商場也正在逐漸落地,不少傳統商場都在開始進行適老化改造,甚至打造康養服務區。

事實上,在工作日的商場裏,到處都是逛街的老人,已經不再是新鮮新聞。

從人羣特點來看,Z世代和老年人也有相當多的共同之處,簡而言之就是——“有錢有閒”。

相比疲於工作的年輕上班族和需要養家餬口的青壯年消費者,高中生、大學生以及退休老人,有着相對更多的自由支配時間,以及相對自由的經濟支配能力。

不僅如此,根據預測,哪怕以全球來看,未來30年裏,50歲以上人口都將是是唯一數量不斷增長的羣體,且年齡越大的部分,增長速度越快。

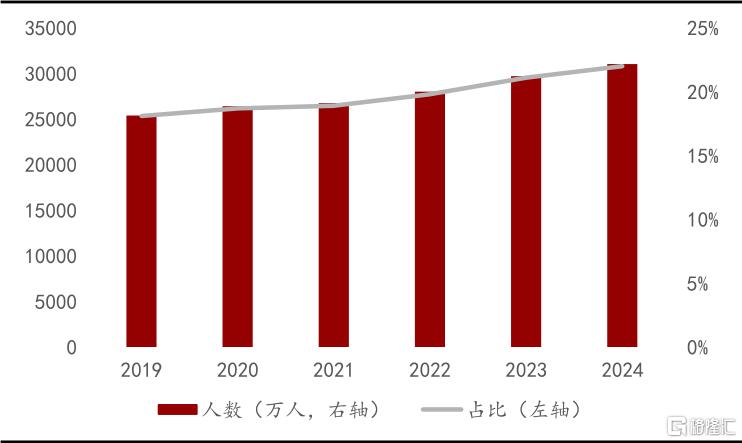

根據2025年《中國老齡事業發展報吿》的預測,我國60歲及以上老年人口數量已然突破了3億大關,佔全國總人口的比例接近21%。

60歲以上老年人口數量及佔比 圖源:萬聯證券

隨着時間流逝,1962至1980年嬰兒潮期間出生的人羣逐漸進入老年,預計有4.2億人加入老齡化羣體,“適老化產品”越來越多樣,相關產業鏈和供應鏈都會日趨完善,進而帶來中國中老年消費市場的大爆發。

不僅如此,70後也就是現在的50+人羣,正是承上啟下的一代,無論是生活方式還是心理狀態上,這一代老年人都和之前不同。

隨着互聯網的發展,越來越多老年人也更為看中自己的獨特需求,比以前更會消費也更願意消費。

銀髮經濟也會不再僅僅侷限於醫療、養老,老年人的個性化消費需求,也勢必會成為新消費中,相當重要的一環。

足力健就是老年消費品的最佳代表。

由於提前搶佔了老人鞋領域的用户心智,足力健在過去一段時間飛速發展,甚至一度成為老人鞋的代名詞。

哪怕如今老人鞋領域競爭愈發激烈,足力健仍舊保有一席之地。

事實上,從日本經驗看,老年人很關注自身的健康問題,並且願意在健康運動中進行消費,所以日本的健身運動機構非常多,而且大部分都是加盟連鎖的經營模式。

此前,AgeClub的採訪也顯示,2/3的50+老年人每月都會在健身運動上有消費,國內的中老年健身領域也有較大的發展空間。

和如今Z世代的新消費相比,屬於銀髮人羣的新消費或許將聚焦於極致性價比和線下服務或者體驗。

相比年輕人,老人更追求“平價化”以及“品質化”,關注健康、安全而非品牌溢價,這樣的需求下,品牌成長或將更慢,但或許更為持久。

隨着老年人的需求升級,未來服裝、日化、家電等,都有可能出現類似老年鞋之類的全新品類的大好機會。

相比傳統消費,新消費具備相當大的想象空間。

因為其代表了新的消費人羣、消費理念以及新產品甚至新的渠道的崛起,甚至相當有可能從無到有,迅速步入爆發式增長。

因此,未來的“泡泡瑪特”,此時可能還未出現。

03

結語

總的來看,新消費並非一個固定範疇,而是會隨着時代變遷,而不斷迭代。

不僅如此,由於新消費在國內外都顯現出同樣的特質,新消費在出海方面也更有優勢。

正如泡泡瑪特在國內大獲成功之後,同樣能夠掀起全球熱潮,蜜雪冰城在國內開疆拓土之後,出海也比其他品牌更為容易。

關於新消費的未來走勢,問題的核心在於市場對新消費未來增長的預期是否合理。

從如今新消費企業的分化能夠發現,到底那些企業的估值僅僅基於短期潮流炒作,而那些企業又真正具備品牌溢價,能夠持續推出有吸引力的產品。

只要避免短期炒作,捕捉公司真正的長期價值,新消費仍舊有着一定的投資價值。但短期來看,新消費賽道仍舊受到情緒驅動,股價波動較大。

但有一個問題是確定的,那就是,未來新消費對於傳統消費的衝擊都不可避免,且新消費的發展也絕對不止於此。(全文完)

More Content