作者 | 弗雷迪

數據支持 | 勾股大數據(www.gogudata.com)

2023年,作爲英偉達的頭號競爭對手,拿出MI300芯片的AMD被市場寄予厚望。

然而僅僅過去兩年,AI芯片的劇本寫的依舊是“強者恆強”。

隨着ASIC山頭佇立,AMD成了英偉達挑戰者中越來越不起眼的一個。

公司股價在過去兩年內經歷了過山車式的波動,但卻在近三個月內復甦,重新回到此前高位。

是什麼叫醒了AMD?

01

AMD又行了?

從推出MI300系列迄今,AMD股價經歷了非常大的波動,反映了市場對其芯片業務的複雜預期。

市場對AMD的期待幾乎押在數據中心AI加速芯片上,更準確的說,AI芯片出貨量增長,就是AMD股價最直接的催化劑。

2023年12月AMD首次發佈MI300系列,直指英偉達H100系列,其內存是英偉達H100產品的2.4倍,內存帶寬是H100的1.6倍。

通過這款性價比更爲出色的芯片,AMD被認爲最有希望與英偉達競爭搶奪AI加速芯片的市場份額。

市場對於MI300出貨量的高期待均反應在了股價里,2023年四季度至2024年一季度,公司股價上漲接近75%。

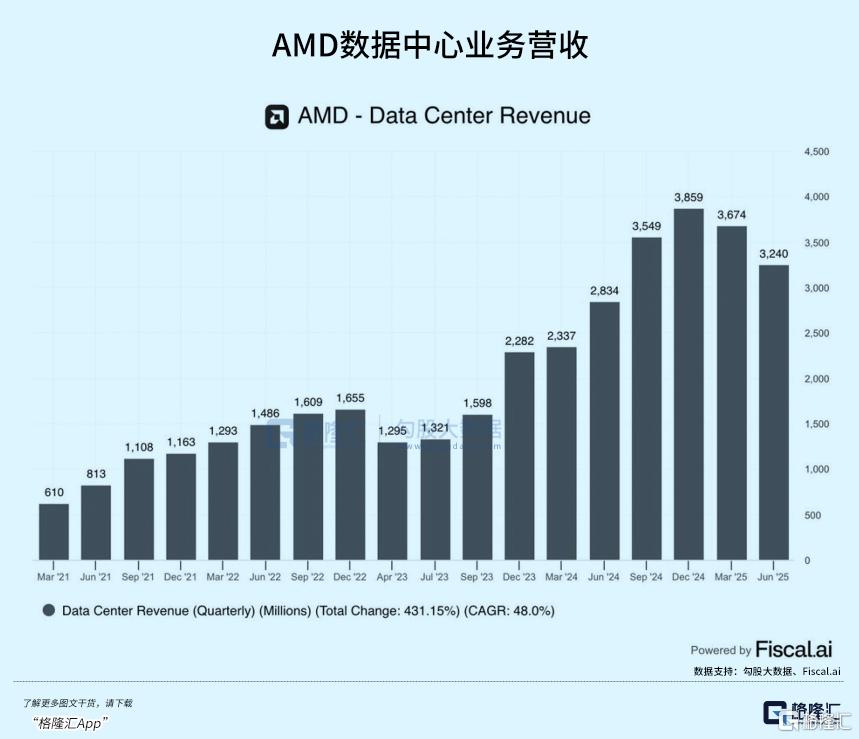

儘管MI300系列的確推動了接下來數據中心業務的季度高速增長,並且銷售額超過了10億美元規模,AMD對MI300的銷量預期仍然顯著弱於預期,令到市場信心動搖。

制約出貨量的並非市場需求,而更多是供應鏈能力。

英偉達憑藉更大的芯片出貨量搶佔了臺積電高達六成的CoWos封裝產能,三星內存產能也優先保障英偉達,產能限制嚴重影響了出貨節奏,尤其在下遊大客戶搶着要芯片的情況下。

隨後連續三個季度的財務表現,都沒能將AMD帶出股價下滑的趨勢。

去年10月份,AMD又拿出來MI325X,這款芯片本應是英偉達H200的競爭對手,有望於2024年第四季度投入生產,預計從2025年第一季度開始發貨。

可是由於整體迭代速度的落後,在加速芯片市場里,今年二季度MI325X需要面對的是英偉達B200的競爭。

從硬件性能上看,英偉達B200在晶體管數量、內存帶寬以及FP8峯值性能等方面都佔據了明顯優勢,總體而言MI325X與B200相比仍存在不小的差距。

而MI325X的大規模出貨時間剛好在B200開始出貨的第二個季度,對囤積更強大的芯片需求導致大多數供應商選擇HGXB200而非MI325X,從而使其銷量不佳。

由此,與英偉達的競爭里,AMD一直鼓吹的產品性價比始終沒佔到多大便宜。甚至,去年四季度末,忽然爆發的定製化芯片路線給英偉達再造了一個AI敘事中的對手,至於AMD,已經快變得無人問津了。

今年AMD股價從四月初76.48美元的低點反彈至170美元以上的高位,漲幅超過一倍。

公司股價上漲主要受益於MI350系列發佈,出口限制放寬預期及服務器CPU市場份額提升推動。

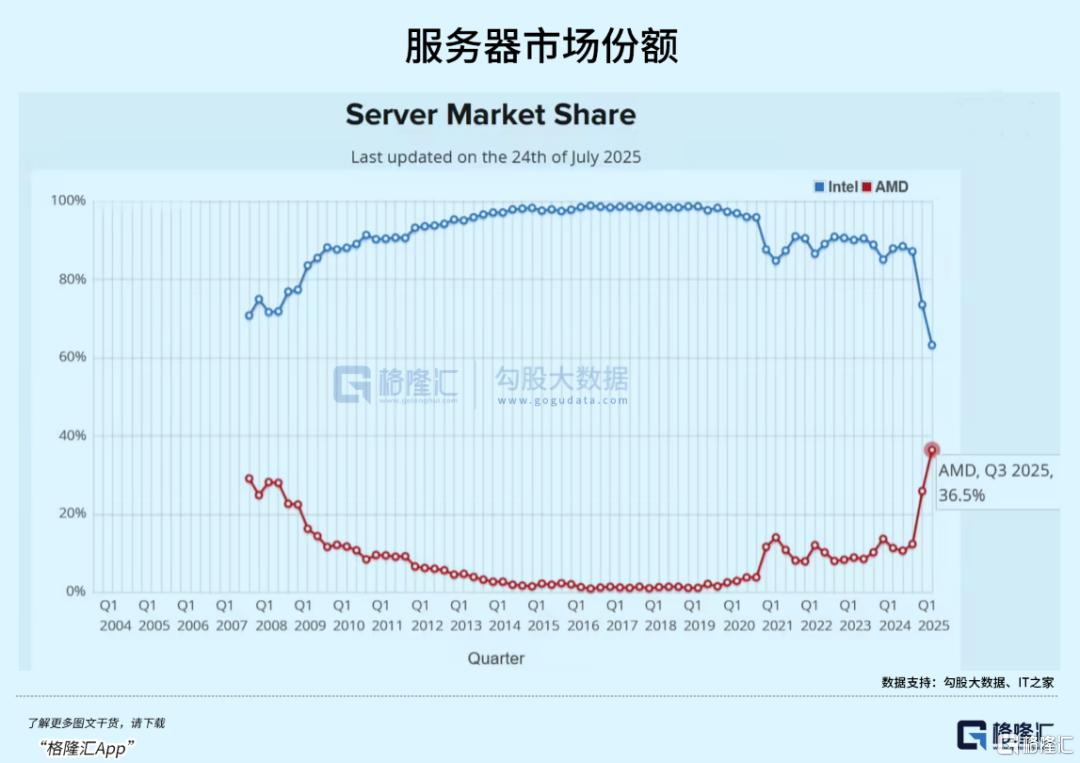

一方面,根據機構數據,公司在服務器市場的份額用8年時間完成從2%—36.5%的逆襲。而憑藉“CPU+GPU”的組合,公司服務器市場份額仍將穩中有升。

另一方面,七月中旬,隨着美國政府放寬英偉達向中國出口H20AI芯片,AMD公司也確認即將在中國銷售MI308AI芯片,加上二季度披露的損失規模(8億美元),算是利空出盡。

AMD表示,如果不計庫存減記,毛利率(43%)將增長到54%。

市場期待最高的,是GPU產品系列的後續表現。

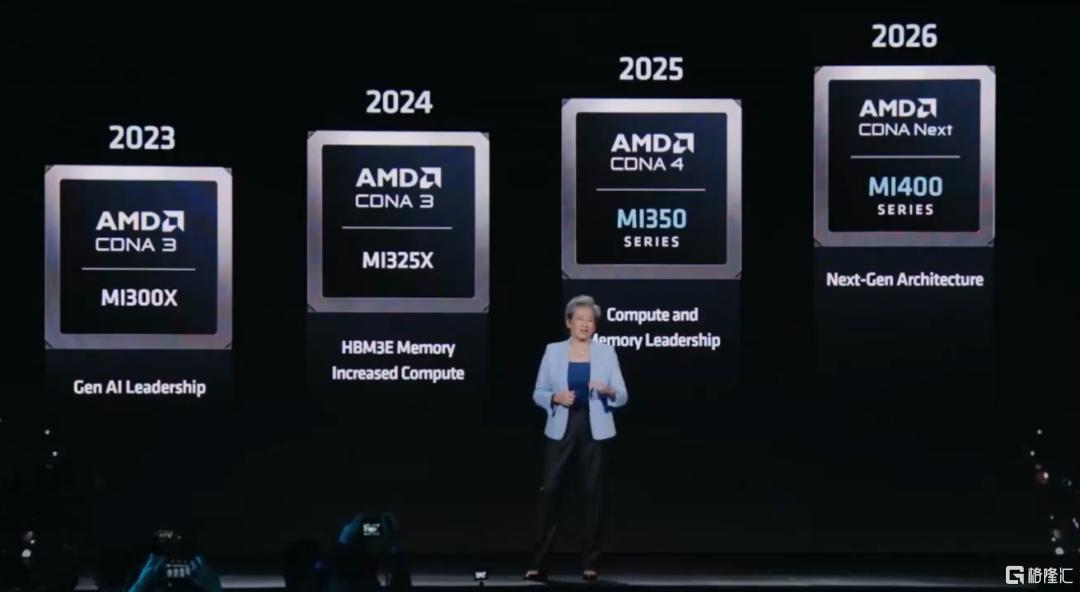

(AMD發佈會)

六月份剛發佈的MI350系列採用臺積電3nm工藝,集成1850億晶體管,配備288GBHBM3E(帶寬8TB/s),FP4/FP6算力達20PFLOPS,是MI300X的4倍。

在AMD發佈會上,OpenAICEO親口承諾將使用AMD最新的GPU。

如果能聯想到“星際之門”,OpenAI與甲骨文簽訂的幾百億美元算力訂單,則在當前算力需求遠超預期的情況下,連英偉達都不一定能滿足大型雲服務商、AI大模型玩家的採購需求,況且下遊玩家們仍在探索性價比更高的芯片方案。

同時,明年將推出的MI400系列將集成72顆芯片的Helios機架系統,目標直指英偉達DGXSuperPod生態。

近期美股陸續揭曉完業績,據摩根士丹利估計,美國主要科技公司今年在AI基礎設施上的資本支出預計將達到近4000億美元主要用於建設它們的人工智能基礎設施。這一數額比歐盟去年的國防開支還要多。

而科技公司對基礎設施的需求非常龐大,這迫使科技公司在建設新的數據中心上不斷投入巨資。

如果只把關注放在同英偉達競爭上,很可能短期看不到逆轉的希望。

但畢竟市場這麼大,AMD也想吃紅利。

然而,在股價單季度拉高70%之後,AMD的高速增長已經近在咫尺了嗎?

02

AMD不是英偉達

其實AMD的AI進展交卷只能算相對平庸。

在AMD週二的財報電話會議上,分析師們希望瞭解MI350能否迅速抓住強勁的AI基礎設施需求。但公司給出的答案比較模糊,導致AMD股價在盤後交易中下跌。

分析師多次向AMD管理層詢問有關公司下半年AIGPU業務營收前景的更多細節。不過,AMD首席執行官蘇姿豐都沒有像去年那樣給出明確的預測。

她只是表示,MI355的採用速度比預期快,獲得客戶大量關注,6月份已經少量出貨。但至於該系列能在三季度給銷售額帶來多大貢獻,最大的制約或許來自產能。

在客戶需求可見性上,AMD正與客戶緊密合作,MI350的優勢是可直接部署到現有數據中心,我們也在積極配合這部分客戶。而MI400系列的全機架規模設計和實施細節繁多,目前正與大客戶合作,確保2026年Helios機架投入使用時,能與他們的數據中心建設完全兼容。

儘管在數據中心業務方面雖有增長,AMD的InstinctAIGPU在市場上依然被英偉達壓制,在性能、生態建設和市場份額上都難以撼動英偉達的主導地位。

儘管AMD的財報表現非常出色,但其財務數據仍然遠低於AMD的主要競爭對手。

AMD數據中心同比增長14%,而Nvidia則增長了154%;

AMD整體收入同比增長32%,而Nvidia則增長122%;

毛利率下降至40%(受季度特定庫存問題影響後爲54%),而Nvidia的毛利率約爲75%。

AMD已將AI芯片的發佈由“兩年一更”提速到“一年一更”,但發佈速度上距離英偉達最先進的芯片產品還是差慢了一代。按照AMD的設想,MI350系列將對標B200開始新一輪的競爭。

AMDInstinctMI355X基於CDNA4架構,256個計算單元集成1024個矩陣核心,FP4/FP6算力分別達20PFLOPS。

推理側,在vLLM/SGLang跑分里,MI355X對DeepSeekR1、Llama370B推理吞吐量比B200高約20–30%。訓練側,MI355X預訓練Llama370B(FP8)可跑出MI300X的2.5–3.5×,與B200/GB200打成五五開。

AMD的優勢在於性價比,有報道稱MI350可能會提價70%至2.5萬美元後,但仍比英偉達B200便宜,吸引了甲骨文、IBM等對成本敏感的客戶。

但對於使用中短期(6個月內)合同租賃GPU的客戶,NVIDIAGPU的性價比始終更優。

因爲NVIDIA生態系統中有超過一百家Neocloud提供商提供中短期租賃服務,充足的供應形成了競爭市場,推動成本下降。

而僅有少數供應商提供AMDGPU的中短期租賃服務,這種稀缺性導致市場供應緊張且價格被人爲擡高,削弱了整體成本競爭力。這樣解釋了爲什麼AMD芯片除了大型雲服務商以外,採用率並不高。

另一方面,軟件生態的差距仍是關鍵短板。根據SemiAnalysis分析,英偉達CUDA生態覆蓋90%以上的AI開發者,而AMD的ROCm7雖支持PyTorch、TensorFlow及vLLM框架,但優化深度和社區支持仍不足。

實際使用中,該公司的軟件及測試生態系統明顯落後於英偉達的CUDA。AMD的軟件bug層出不窮,而且需要工程師設置很多環境變量和調節參數才能用起來,在易用性方面比英偉達差很多。

作爲市面上最先進的芯片,去年10月英偉達BlackwellGPU未來12個月的產能就已經被預定一空,這意味着當時下訂單的新買家必須等到今年年底才能收到貨。

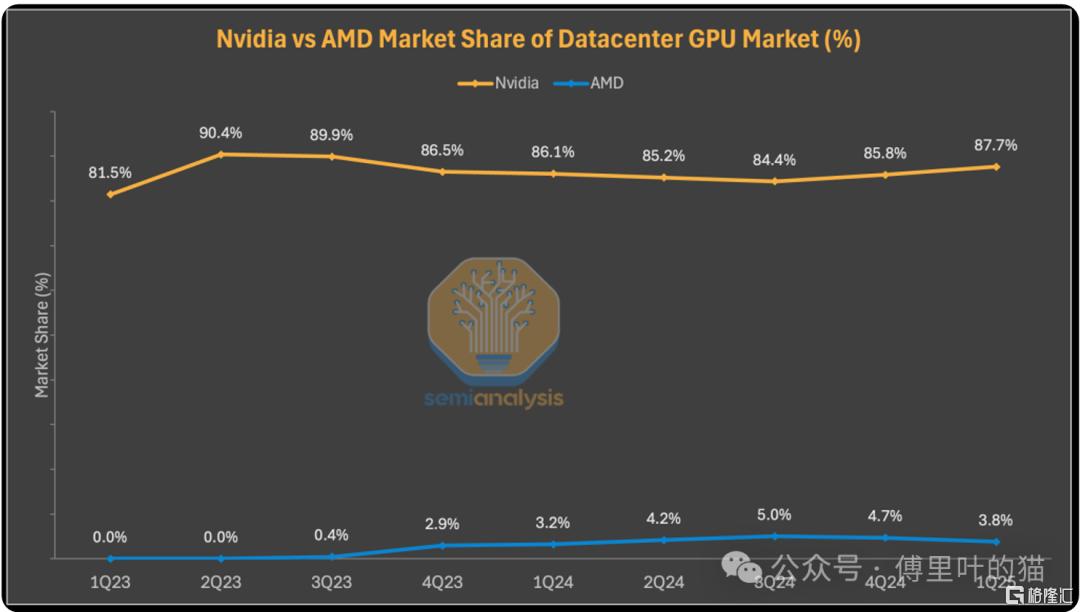

(數據中心GPU市場份額;SemiAnalysi,傅利葉的貓)

下遊火熱的需求,加上競爭對手相對落後的供應鏈實力,市場競爭格局呈現了強者恆強的局面,AMD二季度的市場份額仍有可能繼續下降。

03

尾聲

投資AMD,現下最重要的是押注其新的MI350系列顯卡能否推動銷售規模增長。其估值取決於未來收入天花板有多高,關鍵看其能在AI加速芯片市場分到多大的蛋糕。

自2023年一季度以來,AMD在數據中心GPU領域的市場份額一直以穩定的速度增長。

雖然英偉達Blackwell系列產品在今年前兩個季度獨佔鰲頭,不過隨着AMD的MI355X於今年晚些時候推出,以及軟件持續優化,AMD有望在年底或者明年年初再度搶回一些市場份額。

不過,AMD也纔剛發力沒幾年,短期幾乎無法與英偉達抗衡。

這波算力建設浪潮,對於AMD來說意味着更高的收入天花板。在與英偉達的競爭中,AMD將自身看作市場的“多一種選擇”。

蘇媽此前也表示,AI芯片市場足夠大,容得下多家企業,AMD不是必須要打敗英偉達才能成功。(全文完)

More Content