鋰礦概念股,再迎高光時刻。

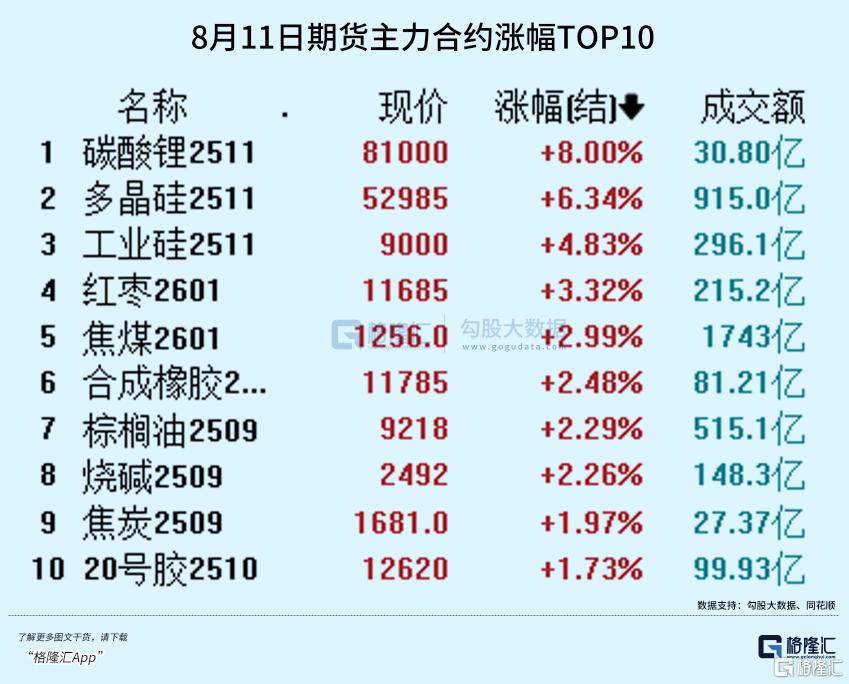

8月11日,期貨市場剛一開盤,碳酸鋰期貨所有合約便全線漲停,漲幅達8%,並一舉拉動多晶硅、工業硅等多個反內卷工業品期貨品種大漲。

隨着市場對“反內卷”向上遊傳導的預期持續共振,疊加之前所關注的梘下窩礦到期臨時停產預期兌現,鋰礦股迎來罕見全面飆漲。

押注鋰礦股三季報的資金,開始蠢蠢欲動。

01 全線暴漲

碳酸鋰產業鏈無疑是撐起今天的A港股市場最重要的力量。

截至收盤,A股和港股市場的鋰礦概念股連帶整個碳酸鋰產業鏈在開盤後也跟着顯著飆漲,萬潤新能、德方納米、新宙邦、湖南裕能等多股漲超10%,盛新鋰能、天齊鋰業、贛鋒鋰業、江特電機等強勢漲停。

港股的鋰礦股漲幅更爲誇張,天齊鋰業、贛鋒鋰業分別收漲18.19%、20.91%,雙雙創出階段新高。

這兩家礦業巨頭作爲A港股兩地上市股,它們的H股如此大漲,顯然意味着明天其A股依舊有很大潛力跟上港股漲幅空間,並帶動整個板塊繼續上衝。

從資金面來看,今天鋰電板塊的主力資金淨流入44.64億元,位居所有行業板塊前列,其中億緯鋰能淨流入多達8.38億元,天賜材料、德方納米、湖南裕能等股也淨流入超過4億元,顯示資金對後市的看漲情緒飛速高漲。

另外,週一早盤澳洲鋰礦股也大幅走強,其中Liontown資源有限公司股價一度暴漲超22%,Pilbara礦業有限公司大漲超17%,Mineral資源有限公司漲近12%。

消息面上,寧德時代8月11日在互動平臺表示,公司在宜春項目採礦許可證8月9日到期後已暫停了開採作業,正按相關規定儘快辦理採礦證延續申請,待獲得批覆後將盡早恢復生產,該事項對公司整體經營影響不大。據消息人士透露,此次停產時長或達三個月。

此前7月中旬,江西宜春市自然資源局就要求8家涉鋰礦山企業在9月底前完成儲量覈實報告編制,引發市場關注。該8座礦山採礦權生產規模爲7390萬噸(原礦)/年,在產7座,實際在產規模爲4390萬噸/年,佔國內月度產量的20%左右。

而梘下窩採礦規模4500萬噸/年,平均品位(氧化鋰含量)0.27%-0.28%,滿產狀態下年產碳酸鋰6萬噸,每月產量可達5000-6000噸,佔去年全國總產量的9.4%。但該礦提鋰成本較高,據說完全成本高達10萬元/噸。

梘下窩礦到期能否無縫銜接生產是近期市場尤爲關注的重點,甚至被市場認爲是作爲“反內卷”政策下供給側效果能否真正落地的信號之一。上週四、五兩個交易日,碳酸鋰主力合約價格因此還大漲了10.54%。

如今預期落地,價格繼續上漲至8.1萬元/噸,也激發了市場對於鋰礦以及其他工業品產業鏈反內卷的巨大預期。

有分析人士指出,在三季度碳酸鋰供需緊平衡的背景下,此次停產或造成單月數千噸的供應缺口,疊加傳統補庫季節來臨,鋰價短期仍有反彈空間。

對宜春其他鋰礦來說,根據新《礦產資源法》影響下,宜春市自然資源局已要求相關礦山補充資源儲量報告,截至時間爲9月末,屆時將綜合考慮是否需按新礦法規定重新審批採礦證。

但可以肯定的是,低品位鋰礦面臨的資源稅率大幅提升,且對環保要求更高,高成本又低效產能控制是必然舉措。這在未來對碳酸鋰價格起到一定託底支撐。

同時,今天市場還有一個關於“探討磷酸鐵鋰材料行業內卷及去落後產能方案。”的會議在投資羣傳播,佐證鋰電材料供給側改革的猜疑。

02 行情能走多遠?

碳酸鋰價格能漲多高,是影響鋰礦概念股行情能走多遠的關鍵。

中信期貨指出,梘下窩礦到期事件直接導致單月數千噸供應缺口,疊加市場對其他礦山停產的擔憂,短期內形成階段性供需緊張。銀河期貨數據顯示,8月上旬碳酸鋰已從累庫轉向去庫,庫存下降約1.2萬噸。

但另一方面,反內卷不等於漲價,起碼不等於大幅漲價。“漲價去庫存”的邏輯只有短期炒作,實際並不可能。隨着碳酸鋰價格飆升,必然會刺激供給端大幅增長。

反內卷政策的關鍵背景是預期終端需求不足以覆蓋龐大產能導致中上遊陷入嚴重價格內卷,爲避免嚴重企業嚴重內卷破壞行業生態引發多方面危機纔出臺的政策。目前碳酸鋰的供需平衡格局相對多晶硅來說健康得多,但潛在增量產能空間同樣巨大。

根據SMM數據,2025年7月中國碳酸鋰產量8.15萬噸,環比+4%,2025年1-7月累計產出51.1萬噸,同比增長41%;截至上週,碳酸鋰周度開工57.31%,同比+7.09%,其中鋰輝石開工63.5%(+3.17%),雲母50.16%(+13.99%),鹽湖48.22%(+8.09%)。

當前的碳酸鋰隨時可以根據需求情況進行增產調節,對於鋰價形成潛在壓制。

目前,多家機構預測,如果“反內卷”執行政策超預期(如鋰礦開採審批收緊),價格可能上探8萬-9萬元/噸。花旗則預計,供應中斷的情緒將在未來幾天推動鋰價升至超過8萬元/噸,隨後回落至7萬-8萬元/噸的交易區間。

不過,另外也有一些機構預測,四季度供需將重回過剩,價格可能下探7萬元/噸。

按照這樣來算。當前的碳酸鋰期貨價格上漲空間似乎也沒有太大了。

但如果按照預期的價格來看,對鋰礦概念股的利好卻已經足夠大。

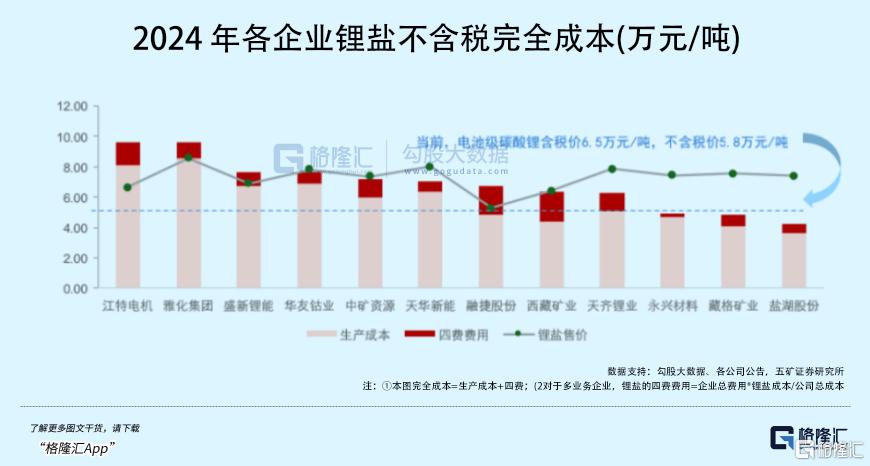

據SMM,A股12家上市鋰公司鋰鹽加權平均生產成本由2023年的11.22萬元/噸下降至2024年的6.67萬元/噸。其中鹽湖類企業生產成本仍然處於第一梯隊。

從上市公司數據來看,國鹽湖提鋰企業如鹽湖股份、西藏礦業,現金成本在2.5萬-4.5萬元/噸。澳洲鋰輝石一體化企業如天齊鋰業,成本在5.0萬-6.5萬元/噸。非洲鋰輝石企業如中礦資源,成本爲4.5萬-6.0萬元/噸。

據機構分析,2024年,頭部有鋰鹽資源的企業仍在增產,其中天齊鋰業、華友鈷業、中礦資源和天華新能受益於新項目投產和爬坡,產量增長超2萬噸。在其他鋰礦企業可能面臨控產的當下,這些鋰鹽企業無疑是明顯收益的。

如果後續鋰價能維持目前的價格或以上,鋰礦行業的估值修復空間和確定性都是非常不錯的。

據Wind統計,今年一季度,A股鋰礦板塊21家上市公司中有14家盈利,7家虧損。整體來看,相比2024年一季度同期的業績已有所好轉。其中,鹽湖股份淨利潤11.45億元,排名第一,西部礦業、藏格礦業淨利潤分別爲8.08億元、7.47億元。但仍有部分企業虧損嚴重,贛鋒鋰業、盛新鋰能、江特電機2025年第一季度淨虧損金額分別爲3.56億元、1.55億元、0.43億元。

到了二季度,儘管碳酸鋰價格繼續探底到6萬元/噸區間,但行業業績出現分化,部分企業扭虧或減虧,部分企業虧損擴大,而頭部開始扭虧。

比如天齊鋰業預計上半年淨利潤爲0-1.55億元,其中一季度盈利1.04億元,據此估算二季度盈利0.28億元-0.51億元。

贛鋒鋰業也預計上半年淨利潤虧損3億元-5.5億元,其中一季度虧損3.56億元,據此算二季度虧損預計爲-1.94億元至1.94億元,虧損環比有所收窄。

6月之後,碳酸鋰價格迎來強勢上漲,截至8月11日,期貨主力合約價格累計漲幅近35%至81000萬元。目前的價格已經遠遠超過了行業餘約6.7萬/噸的成本線。

以天齊鋰業爲例,簡單假設三季度末價格維持在8萬元/噸,同時假設天齊鋰業的平均成本是6萬元/噸,那麼其噸利潤將有2萬元。

根據公開信息,天齊鋰業2024年第三季度碳酸鋰產量爲11937噸,假設今年三季度也能維持該水平即約1.2萬噸,那麼將意味着此項的利潤可能有2.4億元,這環比二季度盈利0.28億元-0.51億元的水平將是數倍的增長。

當然,其他如鹽湖股份這些行業巨頭,是碳酸鋰生產成本最低的,受益程度或許會同樣極爲可觀。

這也是爲什麼隨着梘下窩礦到期面臨暫時停產後,大量資金開始押注碳酸鋰後續漲價以及鋰礦企業三季報業績的原因。

多家機構認爲,儘管此次停產對碳酸鋰行業的供需平衡形成實質性利好,並預期短期仍有上漲空間,有望帶動鋰電產業鏈整體價格與盈利的修復。

不過整體來看,碳酸鋰供大於求的市場格局並未扭轉,對下半年的整體需求增量依舊缺乏想象空間,行情能否反轉仍需要時間觀察。(全文完)

More Content