大牛股暴跌。

10倍大牛股上緯新材20cm跌停。

消息面上,炒作太猛,直接拔網線了!

8月5日,上緯新材復牌後尾盤再度20cm漲停,年內累計漲幅達到1565.65%,意味着3天從10倍到15倍。

當晚,上緯新材再次發佈風險提示稱,若公司股價進一步上漲,可能再次申請連續停牌覈查。上緯新材表示,公司2025年上半年淨利潤同比下降32.91%,動態市盈率達480倍,遠高於行業平均水平。

上交所發佈通報稱,對在交易上緯新材股票過程中存在異常交易行爲的投資者暫停賬戶交易。

在“20CM漲停”的加持下,不含上市首日新股,上緯新材7月9日-30日暴漲1083%,成爲A股歷史上最快成爲“10倍股”的大牛股,用時僅16個交易日。

1

2萬億杆資金積極加倉!

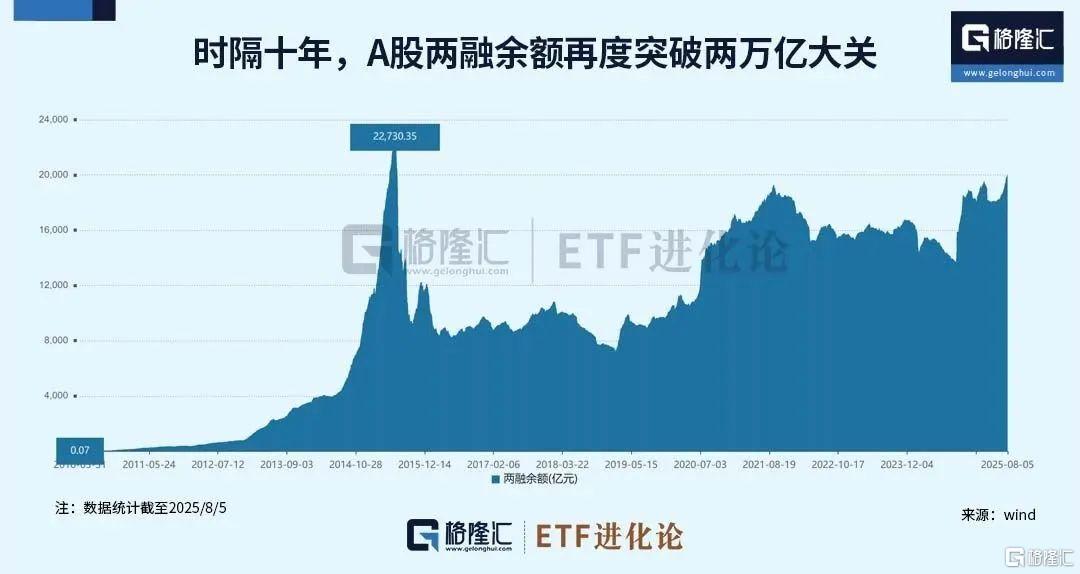

時隔十年,兩融餘額重新站上兩萬億元!

隨着大盤的持續走高,滬指重新站上3600點,A股市場融資餘額水漲船高。截至8月5日,市場融資融券餘額爲20002.59億元,爲2015年7月2日後,首度站上2萬億元。

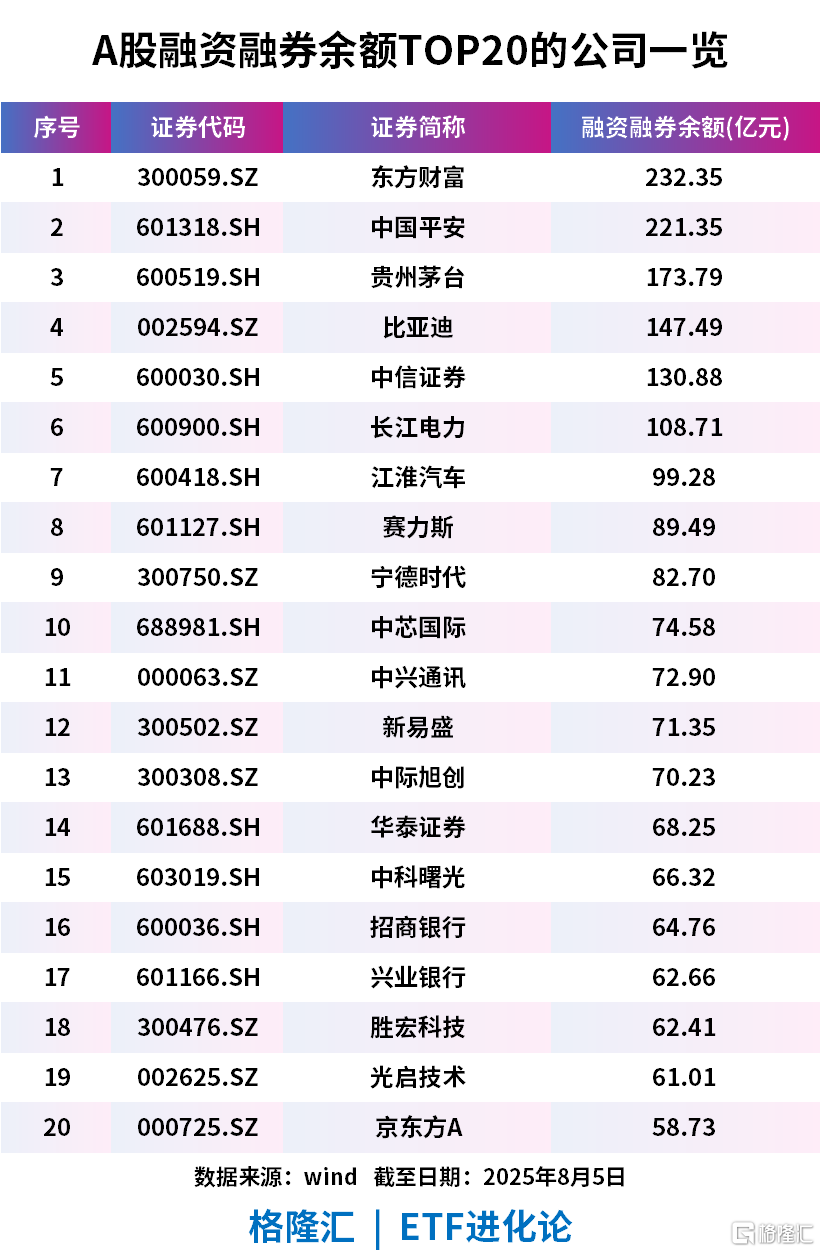

從個股來看,東方財富、中國平安、貴州茅臺兩融餘額居前,分別爲232.35億元、221.35億元、173.79億元,比亞迪、中信證券、長江電力兩融餘額均超100億元。

(本文內容均爲客觀數據信息羅列,不構成任何投資建議)

2024年9·24行情以來,融資餘額中樞從1.5萬億元升至1.8萬億元,震盪區間延續半年終獲突破,當下融資餘額遠高於2021年牛市期間的1.5-1.7萬億元。

A股歷史上融資餘額曾經在2015年的牛市中突破過2萬億元。

時間段在2015年5月下旬至當年7月初,共有30個交易日融資餘額維持在2萬億元以上,歷史最高峯時爲2015年6月18日,當時融資餘額爲22666.35億元。

融資資金是市場最主要的槓桿資金,其變動反映了市場的風險偏好和熱度。融資餘額增加意味着槓桿資金的市場情緒高漲。

當下市場樂觀情緒的持續動力較強,主要源自兩方面:一是“反內卷”交易受到槓桿資金認可,博弈政策加碼預期;二是中報催化景氣交易,醫藥、科技等高景氣的成長行業符合槓桿資金的選股偏好。

業內人士認爲,槓桿資金是一把雙刃劍,助漲也助跌,槓桿資金的狂熱往往是行情階段高潮的信號,投資者不宜過度樂觀,尤其要回避融資盤佔比較大的高位個股。

上證指數3600點之際,市場爭議大,有觀點認爲,現在這個位置風險大;也有觀點表示,3600點是牛市起點。

2

史詩級牛市真的要來?有基金經理稱將突破6124點!

私募基金信匯泉總經理孫加瀅近日表示,現在是史詩級牛市的起點。

孫加瀅認爲,這輪牛市會掀翻6124高點,並把這一歷史峯值‘踩’在腳下,其邏輯基於:

1.爲何判斷會出現史詩級牛市?從全球各國曆史看,進入工業化成熟階段後,普遍出現連續大幅上漲,這種上漲可以稱之爲史詩級。比如,像韓國股市短短八年內完成四倍到五倍的上漲;美國在1932年完成工業化,從1932年到現在將近100年的牛市。這是工業化進程週期下的共性現象。

2.牛何時來?時間節點很難預測,看宏觀情況。2007年那波是從998的低點漲到了6124,相當於六倍上漲。這輪牛市偏向會將6124這個高點掀翻,並且把它“踩”在腳下,只有這樣才能體現所謂“史詩級牛市”的氣魄。

3.市場一般經歷四個階段:堅決不信;懷疑相信、等待回調;市場大漲看不懂市場;然後完全相信真的接盤。想要在這個市場賺到錢,個人投資者要麼早信,要麼就乾脆不信。

4.外資投資中國資產,怎麼看?中國是全世界生活最爲安全、便利的國家,也是最大經濟體之一,外加如此便宜的股市,一定會受到國際資本的追捧,只是時間節奏的問題。

5.“牛短熊長”是否還會重演?還會出現。因爲資金籌碼之間產生的博弈,並不是來自基本面的股市上漲和下跌,而是非常強大的情緒衝擊。存量資本的幾次洗刷之後,我們纔有可能迎來牛長熊短的過程。

6.對美國金融市場有何看法?拘泥於越小的事件,得出的結論越充滿偶然性,應從全局角度觀察。降息不降息都是小問題,核心是美國每年12000億的財政虧空。美國必須有像羅斯福一樣的領導扭轉大局,否則只能再去吞下QE(量化寬鬆)這顆劇毒藥丸。

7.美股處於什麼階段?很難判斷什麼時候到頂或回落,但我們認爲這個位置絕對不能下注。2022年以後美國股市上漲過的所有東西都不值得下注。因爲他們在用某一種敘事支撐這種高估值。

8.如何理解所謂的“敘事支撐美股高估值”?任何新事物的發明者,最後只能佔據這個市場的5%,甚至不到5%的市場空間和利潤。這種發明者勝出的敘事方式,是美國強加給我們的,是他們用來解釋英偉達爲什麼這麼強的一個敘事方式。但我可以明確說,在商業史上,在科技史上,這個敘事方式是錯的。

私募排排網數據顯示,孫加瀅旗下信匯泉管理規模5-10億元,截至今年8月1日,孫加瀅管理的兩隻產品業績不錯。成立於2018年6月29日的產品收益率2.5倍,成立於2022年9月8日的產品收益率1.08倍。

在此前的採訪中,孫加瀅不建議個人投資者直接購買行業指數基金或個股,尤其是個股。

孫加瀅認爲,對於普通投資者而言,個股的劇烈波動難以承受,其內在價值和未來走向的確定性也難以把握,傾向於建議大家的核心配置選擇寬基指數基金,例如滬深300ETF,這是對大多數個人投資者最友好的選擇。

他強調能夠相對穩健地跟隨並獲取滬深300這樣的核心寬基指數的上漲收益,對普通投資者來說是較好的策略。

3

華爾街發出警告!做好回調的準備?

美股三大指數週二收跌,道指跌幅爲0.14%;納指跌幅爲0.65%;標普500跌幅爲0.49%。

4月美股出現史詩級大崩盤,此後迅速反彈至歷史新高。

這波美股散戶創下紀錄,已經成了重要買盤之一,令華爾街感到驚歎。

今年以來,美股散戶太猛了。尤其二季度,美股回調時散戶瘋狂涌入,不少對衝基金更是開始跟隨散戶買入熱門股。

Vanda Research數據顯示,2025年上半年散戶向美國股票和ETF的資金流入達到1553億美元,創下上半年最強紀錄。相當於每個交易日,散戶們平均往美股投入13億美元。

近期美國經濟數據發佈後,市場一片譁然。

特朗普對美國經濟數據提出質疑,他認爲該數據被操縱以影響政治議程,同時在社交媒體指責勞工部統計局局長及美聯儲主席鮑威爾。

華爾街紛紛變得謹慎起來,警告美股準備迎接下跌。

摩根士丹利、德意志銀行和Evercore ISI等都發出預警,標普500指數在未來一段時間出現調整。

摩根士丹利的首席投資官Mike Wilson在報告中表示,關稅衝擊消費者和企業資產負債表,三季度美股市場可能出現最高可達10%的調整。

知名機構Evercore的Julian Emanuel預期調整幅度更大,可能達15%。

德意志銀行的Parag Thatte團隊表示,美股已經連續上漲逾三個月,適度回調早已是“遲來的”調整,標普500指數歷史上平均每隔一個半到兩個月有約3%小幅回調,每三到四個月有5%或更大調整。

More Content