港股半導體領域即將迎來又一龍頭。

山東天嶽先進科技股份有限公司(簡稱"天嶽先進",688234.SH)順利通過港交所主板上市聆訊。作爲全球市場份額第二、8英寸導電型襯底領軍供應商,天嶽先進此次叩響港股大門,不僅爲其高速擴張注入強勁資本動能,更是即將在資本市場的聚光燈下接受全球投資者的價值重估。

一、千億賽道拉開帷幕:碳化硅在AI等領域的潛力

碳化硅(SiC)作爲第三代寬禁帶半導體材料的代表,正成爲驅動未來技術的關鍵力量。在功率器件的演進長河中,技術經歷了從硅基工藝微縮、器件結構創新到寬禁帶材料應用的三重飛躍,SiC憑藉其在擊穿電壓、功率密度、耐高溫及高頻工作性能上的壓倒性優勢,已強勢崛起爲突破硅材料物理極限的黃金賽道。

當前,能源轉型的加速與人工智能技術的爆發式增長,正合力推動SiC邁入高速發展期。

在能源革命前沿,新能源汽車、光伏儲能、電網升級等領域對碳化硅功率器件的需求呈現強勁增長態勢,SiC功率器件已成爲提升轉換效率的核心載體。

在新能源汽車領域,相比傳統硅基材料,碳化硅器件能夠有效降低能量損耗,提高續航里程,同時還能實現充電樁的小型化和高效化,爲新能源汽車的快速發展提供了有力支持。在光伏儲能領域,光伏逆變器的體積小型化需求日益迫切,碳化硅器件的高頻特性使其能夠在更小的體積內實現更高的功率轉換效率。此外,在電網升級過程中,柔性輸電技術的迭代也離不開碳化硅器件的支持,其能夠有效提高電網的穩定性和可靠性,降低輸電損耗,爲智能電網的建設奠定基礎。

此外,AI算力基建的競爭推升了對高效散熱與節能技術的剛性需求。尤其在AI數據中心領域,面對單機功率密度激增(達傳統中心5倍以上)、瞬態響應要求更快的挑戰,SiC器件的優勢凸顯無遺。其能夠在電源供應單元(PSU)中顯著提高轉換效率、降低能耗。行業巨頭如英偉達已聯手Navitas等公司,利用GaN和SiC技術進行800V HVDC系統開發,爲Kyber機架級系統內的Rubin Ultra等GPU提供電力支持,在高性能計算中錨定了SiC的關鍵地位。

與此同時,消費電子領域也迎來了顛覆性突破。AR眼鏡作爲下一代消費電子終端,其對顯示效果和設備輕量化的要求極高。據悉,碳化硅材料的折射率爲2.6到2.7,高於普通玻璃的折射率(小於2),更適合用於AR眼鏡。此外,採用碳化硅材料還可實現RGB色彩通道的單層集成,減少彩虹效應,降低設備重量與厚度,簡化生產工藝,這些優勢使其在消費電子領域的應用前景十分廣闊。

2024年9月,Meta發佈搭載碳化硅鏡片的AR眼鏡,標誌着碳化硅材料正式進入消費電子領域。隨後,XREAL、雷鳥創新、慕德微納、廣納四維等AR/XR眼鏡及硬件廠商也紛紛加速碳化硅光波導佈局,預計未來採用碳化硅光波導的智能眼鏡將持續增加。根據弗若斯特沙利文的資料,碳化硅材料的應用預計將顯著推動AI眼鏡在全球市場的商業化進程,到2030年,AI眼鏡的出貨量預計將達到6590萬副。

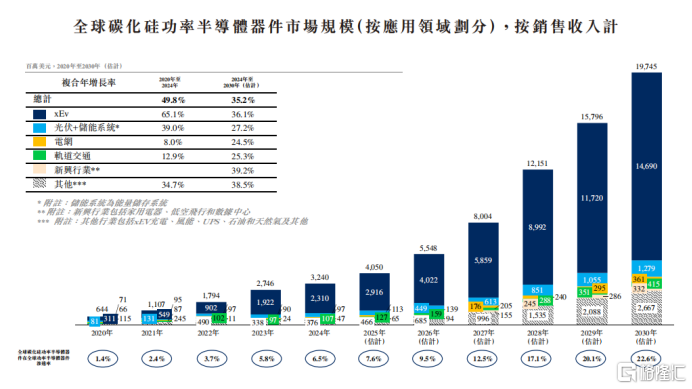

巨大的應用驅動使SiC功率器件正邁向爆發式增長的"奇點"。國際行業權威機構Yole報告清晰描繪了這片藍海:2024至2030年間,SiC功率器件市場規模年複合增長率預計高達35.2%,2030年將達197億美元;其在功率半導體整體市場的滲透率,也將從2024年的6.5%躍升至2030年的22.6%。產業界以重投入表達了對這一願景的篤信——巨頭英飛凌在馬來西亞加碼508億人民幣建立全球最大8英寸SiC晶圓廠,宣告全球SiC產業進入規模化擴張新紀元。

資料來源:Yole,弗若斯特沙利文,天嶽先進招股書

碳化硅不止是一種新材料——它連接着能源革命的未來網絡,編織出AI時代的算力基座,更塑造着下一代智能硬件的面貌。在科技巨頭的加碼推動下,這場千億級別的技術盛宴已磅礴啓幕,終將重塑電力電子與AI產業的版圖。

二、技術實力,鑄就全球競爭壁壘

在千億級的碳化硅產業軍備賽中,天嶽先進憑藉紮實的技術積澱與敏銳的前瞻佈局,在全球襯底領域成功建立起難以撼動的競爭護城河。這一核心競爭力,正隨着第三代半導體產業的爆發性增長持續釋放價值。

天嶽先進的核心護城河奠基於其在碳化硅襯底,特別是大尺寸化領域的突破性成果。行業向大尺寸襯底演進已成必然趨勢——更大尺寸的晶圓意味着更高的材料利用率、更低的邊緣損耗以及顯著優化的單位器件成本。然而這一技術路徑充滿挑戰,晶體生長的均勻性、缺陷密度控制、襯底加工精度等難題,對研發能力提出了極高要求。

天嶽先進憑藉持續投入,率先在國內實現了半絕緣型和導電型碳化硅襯底的產業化。

當6英寸導電型襯底仍爲市場主流之際,天嶽先進已是全球少數能穩定批量供應8英寸碳化硅襯底的核心供應商之一,其8英寸導電型襯底在產品質量和批量供應能力上領先全球。此外,公司還於2024年推出震動業界的首款12英寸碳化硅襯底樣品,成爲全球大尺寸化賽道的領跑者。目前,公司已經具備了6/8/12英寸碳化硅襯底全系列產品矩陣,包括12英寸高純半絕緣型碳化硅襯底、12英寸導電p型及12英寸導電n型碳化硅襯底,不僅重構了碳化硅產業價值鏈,更在能源轉型與數字經濟雙輪驅動下,爲全球碳中和目標與智能社會建設提供關鍵材料支撐。

天嶽先進的核心性能指標達到行業先進水平,並通過了國際權威技術認證。根據Yole旗下的知識產權調查公司數據,2024年度,天嶽先進在碳化硅襯底專利領域位列全球前五。2024年公司還斬獲日本半導體材料金獎,這是該國際獎項設立以來,首次授予中國企業,持續提升在全球碳化硅生態中的話語權。

值得注意的是,天嶽先進在AR領域的佈局同樣走在行業前列。其碳化硅材料憑藉卓越的光學特性,被視爲AR眼鏡核心光學模組——光波導環節的理想方案。在突破視場角與全綵顯示瓶頸、實現設備輕量化及低成本化方面,碳化硅光波導鏡片發揮着關鍵作用。

在覈心技術的強勁支撐下,天嶽先進的全球市場地位不斷攀升,並贏得頂尖機構的權威背書。按2024年全球碳化硅襯底銷售收入計算,天嶽先進是全球排名前三的碳化硅襯底製造商,市場份額達到16.7%。在細分領域,其導電型襯底市佔率躍升至22.8%,穩居全球第二;在高純半絕緣襯底市場,公司更連續五年保持全球前三的穩健優勢。

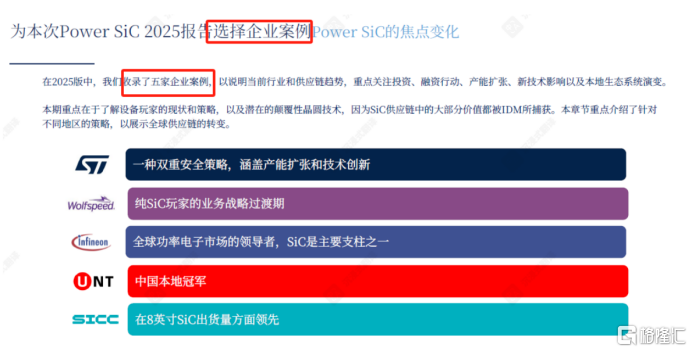

更爲關鍵的是,Yole在其報告中已明確將天嶽先進標識爲能向開放市場"大批量交付8英寸晶圓"的領軍力量。報告將天嶽先進與半導體巨頭英飛凌、意法半導體、Wolfspeed等並列,選爲全球五大重點分析對象之一,明確指出天嶽先進在8英寸晶圓出貨領域處於領先地位。目前,天嶽先進累計交付的碳化硅襯底已突破100萬片。此外,報告本身亦是一種強有力的第三方權威背書,證明瞭天嶽先進領先實力已獲全球公認。

圖:國際行業權威機構Yole將天嶽先進列爲全球五大重點分析對象之一

資料來源:《Power SiC 2025 -Markets and Applications Market and Technology》, Yole

當堅實的技術壁壘遇上強勁的市場需求,天嶽先進的競爭優勢正轉化爲看得見的商業增長動能。

三、盈利轉正,把握機遇實現飛輪加速

在第三代半導體產業爆發的前夜,天嶽先進的財務與運營數據,已清晰勾勒出一條盈利攀升與版圖擴張的成長路徑,驗證商業化進程迎來實質性突破。

公司商業化進程的質變在財務報表中展現無遺:公司營業收入呈現高速增長態勢,從2022年的4.17億元激增199.9%至2023年的12.51億元,並於2024年進一步增長41.4%,達到17.68億元。更關鍵的是盈利能力的根本性逆轉:公司於2024年成功實現扭虧爲盈,毛利率從2022年的-7.9%顯著提升至2023年的14.6%,並於2024年躍升至24.6%。2025年第一季度毛利率保持穩健,達22.7%,業務健康發展態勢明確。利潤表亦同步改善:公司在2022年、2023年分別錄得淨虧損1.76億元、0.46億元後,2024年強勢實現1.79億元的淨利潤。尤其值得關注的是,公司經營性現金流自2023年起已實現轉正,核心業務造血能力獲得夯實。

從商業化深度來看,天嶽先進同樣取得戰略性突破。公司已成功進入全球產業頂級生態鏈,與全球前十大功率半導體器件製造商(按2024年收入計)中超過一半的企業建立了穩固的業務合作。據瞭解,公司已與英飛凌、博世、安森美(Onsemi)等國際頂級IDM廠商簽署重要供貨協議。值得關注的是,根據產業調研,英偉達數據中心業務的大部分碳化硅供應商,均爲天嶽先進的客戶羣體,凸顯了公司在高性能計算領域的滲透力。

展望未來,在多因素驅動之下,公司的成長飛輪有望加速。

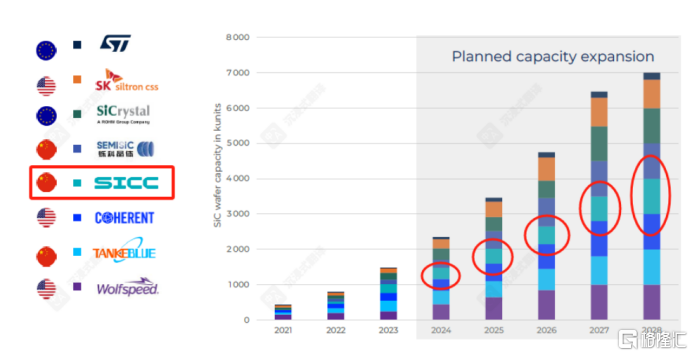

首先,面對下遊需求井噴,產能擴張成爲公司戰略支點。2023年5月,上海臨港工廠開始大規模量產,爲滿足全球客戶需求提供了堅實保障。根據Yole的報告,公司2024年產能爲42萬片/年,公司還制定了雄心勃勃的長期目標——達到100萬片/年。

圖:各襯底龍頭產能擴張計劃

資料來源:《Power SiC 2025 -Markets and Applications Market and Technology》, Yole

此外,公司的全球化佈局同步深化。公司營業收入中來自中國內地以外的比例,已從2022年的12.6%大幅提升至2024年的47.8%。公司構建了以新加坡爲全球總部中心、日本銷售機構、德國服務子公司爲核心的全球化支撐體系,並計劃在東南亞等地新建生產製造基地,加速提升全球供應與服務能力。

與此同時,業務多元化正爲公司注入第二增長曲線。尤其是在AR眼鏡市場,基於碳化硅光波導的顛覆性潛力,有分析師指出該材料有望在未來十年成爲終極解決方案。公司已與舜宇光學等光學領域的領先企業達成戰略合作,成功切入消費電子核心供應鏈,爲AR眼鏡等產品的研發和生產提供關鍵材料支持。產業調研指出,公司相關產品向下遊客戶送樣進展順利,預計明年上半年會有量產產品推出,比市場預期更爲樂觀。屆時,相關業務的高附加值屬性有望優化公司整體利潤結構。

綜觀全局,天嶽先進的盈利模型跑通、完成全球頭部客戶卡位、產能與國際化雙軌並進構築,已然展現出強勁的增長飛輪效應。在功率半導體國產替代與消費電子材料革命的雙重機遇下,公司正加速躋身全球碳化硅產業核心陣營。

More Content