在外賣大戰將越來越多茶飲企業捲進價格戰之時,跌入谷底的瑞幸又站了起來。

最近,瑞幸咖啡發佈第二季度財報。

在茶飲咖啡行業深陷外賣平臺價格戰的第二季度,瑞幸總淨收入達到123.59億元,同比增長47.1%,爲過去四個季度最高增速。營業利潤更是同比暴漲61.8%,達到17億元。

業績面的暴漲之下,過去一年,瑞幸的股價已然翻倍。如果從20年的最低點算起,瑞幸的股價已然暴漲30倍。

2020年的許多人或許不會想到如今瑞幸的盛況,更不要說,前不久,瑞幸還在美國開出兩家門店,被視爲“反攻美國”。

外賣平臺大戰,怎麼就肥了瑞幸?

01

今年二季度茶飲咖啡市場的關鍵詞,無疑是外賣價格戰。

4月開始,三大平臺開啓價格戰,茶飲價格被打到有史以來最低。

在價格戰中,瑞幸咖啡反而異軍突起。

2025年第二季度,瑞幸GMV同比增長46%至142億元。其中,自營門店收入91.4億元,同比增長45.6%,佔總淨收入的74%,營業利潤更是達19.22億元,同比增長42.3%。

聯營門店收入也同比增長55%至28.7億元,佔總淨收入的23%。

不僅如此,由於外賣平臺價格戰帶來的單量增長,加上瑞幸外賣訂單的單杯實收價格高於自取訂單,外賣單量佔比提升甚至對瑞幸單杯價格產生了一定的正面推動,第二季度,瑞幸自營門店同店銷售額甚至同比增長13.4%,

藉着價格戰的東風,第二季度,瑞幸還開始加速開店,單季度淨增長2109家門店。僅今年上半年,瑞幸已經新開近4000家門店。

對比之下,去年下半年,瑞幸新開門店僅2000多家。

在如此兇猛的開店頻率下,截至二季度結束,瑞幸咖啡門店總數達到26206家。

和同行對比,瑞幸的業績顯得更爲突出。

同樣於近日發佈業績的星巴克,2025財年第三季度(截止2025年6月底的近13周),中國區其淨收入7.9億美元,約合56.8億元人民幣,不如同期瑞幸的一半。

星巴克中國區的同店銷售額上同比僅增長2%,儘管同店交易量同比增長6%,但平均店單價下降4%,抵消了單量上漲。

而單量上漲,但單價下降,或許是外賣平臺大戰下,整個茶飲咖啡行業的衆生相。

瑞幸能夠取得這樣的成績,就不能不回溯到曾經的創立之初。

2018年年初,瑞幸咖啡開始試營業,這一年年底,瑞幸已開出2000家門店。2019年年底,瑞幸咖啡門店達到4507家。

與之對比的是,彼時瑞幸4000餘家門店幾無盈利,被業內預言,“80%門店將在一年內消失”。

2020年1月,瑞幸咖啡陷入財務造假的醜聞,股價暴跌97%,市值從巔峯期的835億元蒸發97%至22億元,面臨從納斯達克退市的危機,創始人陸正耀出局,公司揹負上鉅額債務。

但也正是財務造假的醜聞,使得盈利和效率成爲了彼時瑞幸的唯一選擇。

在其他品牌仍以擴張爲第一目的之時,瑞幸的目標先一步轉換到了“活下去”,迫使瑞幸相較於其他茶飲行業同行,更早開始效率改革。

在被揭露造假之後,在同期茶飲咖啡企業瘋狂擴店之時,瑞幸逆勢開始收縮,關閉了大量低效門店,裁減冗餘部門,通過債務重組降低負債率。

與此同時,瑞幸也放棄了過往資本驅動的“燒錢模式”,轉向更爲精準的私域運營,提前完成了效率革命,因此,在茶飲咖啡殺成一片紅海之際,瑞幸才能從中脫身而去。

不難發現,在這場外賣大戰中,瑞幸、蜜雪冰城之類標準化、快出餐的品牌承接絕大多數流量。

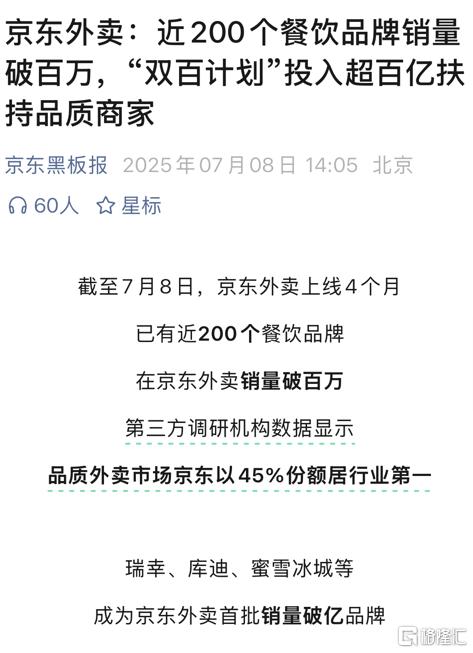

此前的京東戰報顯示,瑞幸、庫迪、蜜雪冰城在上線四個月後成爲首批銷量破億的品牌。

但隨着價格戰日趨激烈,掌握着供應鏈效率優勢的瑞幸在外賣平臺大戰中的優勢或許只是僥倖。

放眼未來,瑞幸和一衆茶飲咖啡品牌或許要面臨更爲嚴峻的問題,那就是,如何把降下去的價格“漲”回來。

02

近兩年來,中國咖啡市場經歷了相當顯著的洗牌。

2023年,瑞幸咖啡全年營收首次超越星巴克中國,成功登頂中國咖啡市場。

然而,同樣是在這一年,全國有超過4萬家咖啡門店黯然離場。與此同時,咖啡品牌的連鎖化進程進一步加速,連鎖化率從2019年的約12%大幅提升至2023年的28%左右。

從某種意義上看,咖啡市場的發展路徑已與新茶飲市場越來越趨同,瑞幸也在主動步入這場更爲廣泛的競爭之中。

如今,咖啡行業與茶飲行業的邊界正日漸模糊。

一方面,以瑞幸爲代表的咖啡品牌,正積極推出越來越多的果咖、茶咖甚至輕乳茶產品,旨在觸達更廣泛的奶茶消費羣體;另一方面,古茗等一衆茶飲品牌則不斷加碼咖啡市場,以滿足消費者日益多元化的飲品需求。

在此趨勢下,瑞幸勢必將更深地捲入茶飲市場的激烈競爭漩渦。

聚焦企業內部戰略,價格戰似乎從未停歇。

在蜜雪冰城的產品矩陣中,銷量冠軍始終是價格最爲親民的檸檬水,打造低價爆款已然成爲衆多茶飲及咖啡品牌撬動銷量增長的關鍵手段。

即便是瑞幸,也憑藉9.9元的咖啡策略完成了對消費者的初步培育,進而開疆拓土,甚至有力推動了國內咖啡市場的連年增長。

可以說,“低價”與“擴張”長期是瑞幸咖啡的核心關鍵詞。

其商業模式在於,通過低價吸引客戶,藉助規模擴張攤薄成本,從而得以維持持續的低價策略,這曾是其無往不利的法寶。

瑞幸董事長兼CEO郭謹一曾在採訪中強調,公司的核心優勢並非單純的低價,而是卓越的成本控制能力。

然而,現實情況表明,成本控制對於瑞幸而言正變得愈發艱難。

翻看瑞幸的財報數據可見,近年來其店面租金及其他經營成本正迅速攀升。

2024年,瑞幸店面租金等相關經營成本同比大漲65%,達到85.41億元,其增長速度已經超過了門店擴張帶來的營收增長。成本壓力的陡增,無疑對低價策略的可持續性構成了嚴峻挑戰。

因此,從去年開始,“不打價格戰”的論調早已多次成爲縈繞在瑞幸頭頂的重要議題。

無獨有偶,在新茶飲行業,發展的拐點也已悄然到來。

今年2月,喜茶在內部信中宣佈停止加盟業務。喜茶指出,當前新茶飲行業的“數字遊戲”已走到盡頭,無休止的價格戰、營收和規模的內卷,正嚴重消耗着用戶對新茶飲的熱情與喜愛。

這實際上也是當前整個現制飲品品牌普遍面臨的困境。

正如《萬店盈利》中所分析,能夠成功躋身“萬店品牌”的企業,通常具備標準化、連鎖化和品牌化三大特徵。國內許多達到萬店規模的品牌,往往在前兩者上做得不錯,卻在真正的品牌化建設上有所欠缺。

在行業高速增長的增量時代,跑馬圈地、價格廝殺、SKU的不斷堆砌是核心競爭策略,目標直指快速搶佔市場份額和消費者心智。

然而,隨着市場飽和度不斷提高、各項成本直線上升,單純依賴低價和規模驅動的增長模式,其邊際效益正急劇遞減,甚至已難以爲繼。

這一轉變清晰體現在,2023年至2024年間,霸王茶姬、喜茶、茶百道、奈雪的茶、滬上阿姨等頭部品牌,幾乎不約而同地進行了品牌形象煥新,頻繁更新了品牌Logo。

這些動作共同標誌着,中國現制飲品市場正經歷深刻轉型——從野蠻生長的“增量擴張期”,全面轉向精耕細作的“存量競爭期”,以至於logo 都成了兵家必爭之地。

未來,能夠有效平衡規模擴張與運營效能、成功建立差異化品牌價值、並持續優化成本結構的企業,才能在競爭中主導格局。

對於瑞幸以及其他所有茶飲品牌而言,如何應對這一深刻轉變,將是決定未來生存與發展空間的最大難題。

03

在外賣大戰的助推下,瑞幸在某種程度上擺脫了過去兩年間價格戰對於品牌帶來的衝擊,目前瑞幸自營和加盟均回到了相對健康的增長水平。

但從未來來看,各大平臺的補貼力度或許仍將加碼,這也許會給瑞幸帶來更爲積極的外部環境,進一步將訂單轉移至線上。

同樣,外賣大戰帶來的訂單激增,也能部分幫助瑞幸完成進一步的消費者培育,觸達更多消費者。

但與此同時,瑞幸以及整個現制飲品市場面臨的困境是相通的,伴隨着未來補貼紅利減退,瑞幸仍將面臨市場的殘酷角逐。

持續控制成本,特別是外賣激增帶來的配送成本上升,或將成爲未來一段時間瑞幸急需解決的問題。

更長遠的視角來看,如何打造品牌價值,如何增加用戶粘性,仍是瑞幸乃至整個茶飲市場需要長期關注的問題所在。(全文完)

More Content