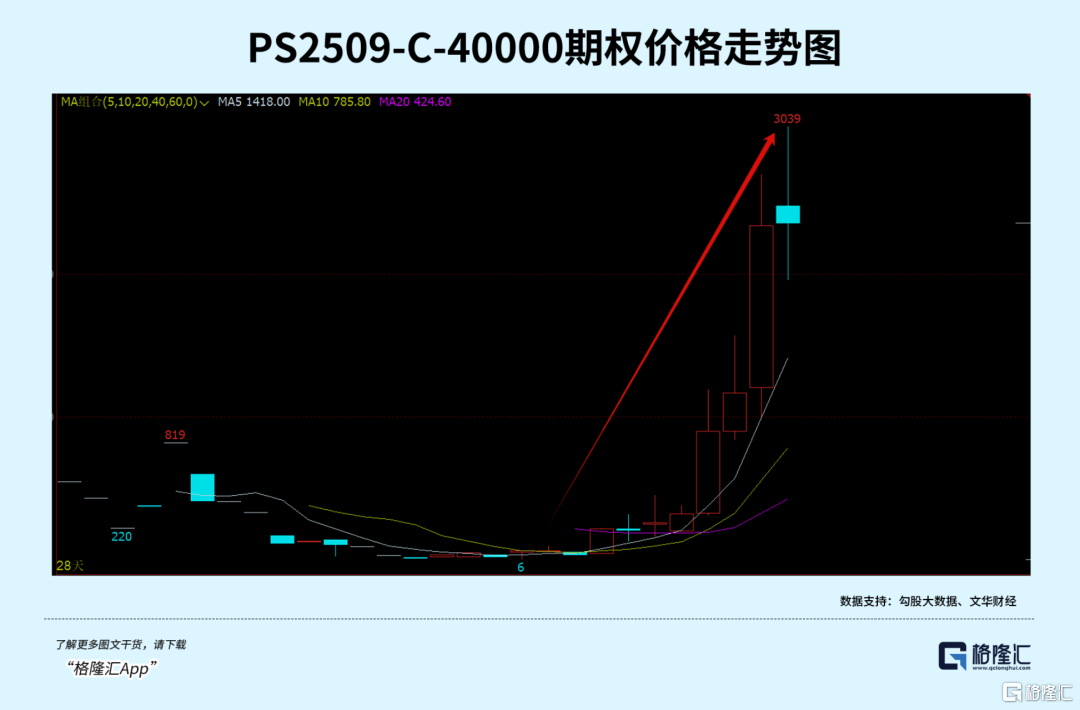

自7月1日召開中央財經委員會後,多晶硅期貨市場反應最為迅猛。

短短八個交易日,主力合約價格從3.2萬元暴力拉升至4.1萬元上方,累計升幅近30%。商品期貨有11倍左右的槓桿,實際回報可能超300%,而期權市場更為暴力,深度虛值期權升幅超100倍的也不少見。

股票市場反應要比期貨更慢,升幅也明顯小一些。一來,股票參與方包括眾多機構、散户等,不像期貨市場基本全是專業機構,定價迅速有效。二來,股票除受產品價格影響外,還與大盤行情、市場情緒等多方面有關。

不過,通威股份、協鑫科技、大全能源等多晶硅龍頭在8個交易日內依舊大升了23%以上。行且至今,市場對接下來多晶硅龍頭的表現又有不少分歧了。

01

目前,市場對光伏要進行供給側改革,已經沒有偏見與分歧了。但對於接下來的產能出清進展、價格上升空間依舊抱有懷疑。

第一,產能出清節奏。有人認為,高層定調要反內卷,下面根據這個方針制定具體細則,還要跟企業溝通、組織開會,聽取各方意見,到最後落地公佈,一般快則幾個月,慢則一年。

上一次供給側改革是2015年11月提出的,而煤炭、鋼鐵產能出清政策落地的時間為2016年2月。

有人則認為,光伏政策落地速度可能會很快,產能出清節奏會超預期。因為這不是第一次提出或整治反內卷,事實上從去年開始,相關部門已經開始走訪企業,或指定相關政策,這一次也得到了高層的指示批示。

在我看來,不會很快,也不會過慢。

7月11日,求是網(中共中央機關刊)發佈評論員文章——《如何有效整治“內卷式”競爭?》,在第一段就開門見山寫道:

整治“內卷式”競爭是一項複雜的系統性工程,不可能一蹴而就、一招制勝,需要遵循經濟規律,彙集各方力量,多管齊下,綜合整治。

這其實暗含表達了光伏政策落地、產能出清節奏不會那麼迅猛,需要多點耐心。

從多晶硅產業進展看,政策落地至少需要1-2個月。據垂類光伏媒體報道,實施落後產能併購時間表大致如下:

第一段初步意向,時間範圍為6月30日-7月4日;

第二階段啟動盡調,簽署意向性收購協議,時間範圍為7月7日-7月31日;

第三階段,啟動債權人談判啟動審計評估,時間範圍為8月1日-8月15日;

第四階段,形成收購及化債方案,時間範圍為8月18日-9月1日;

第五階段,簽署協議,時間範圍為9月4日-9月22日。

由此可見,光伏政策落地與產能出清確實需要時間去協調處理,沒有想象那麼簡單,因為利益複雜交織。

第二,多晶硅上升價格區間。

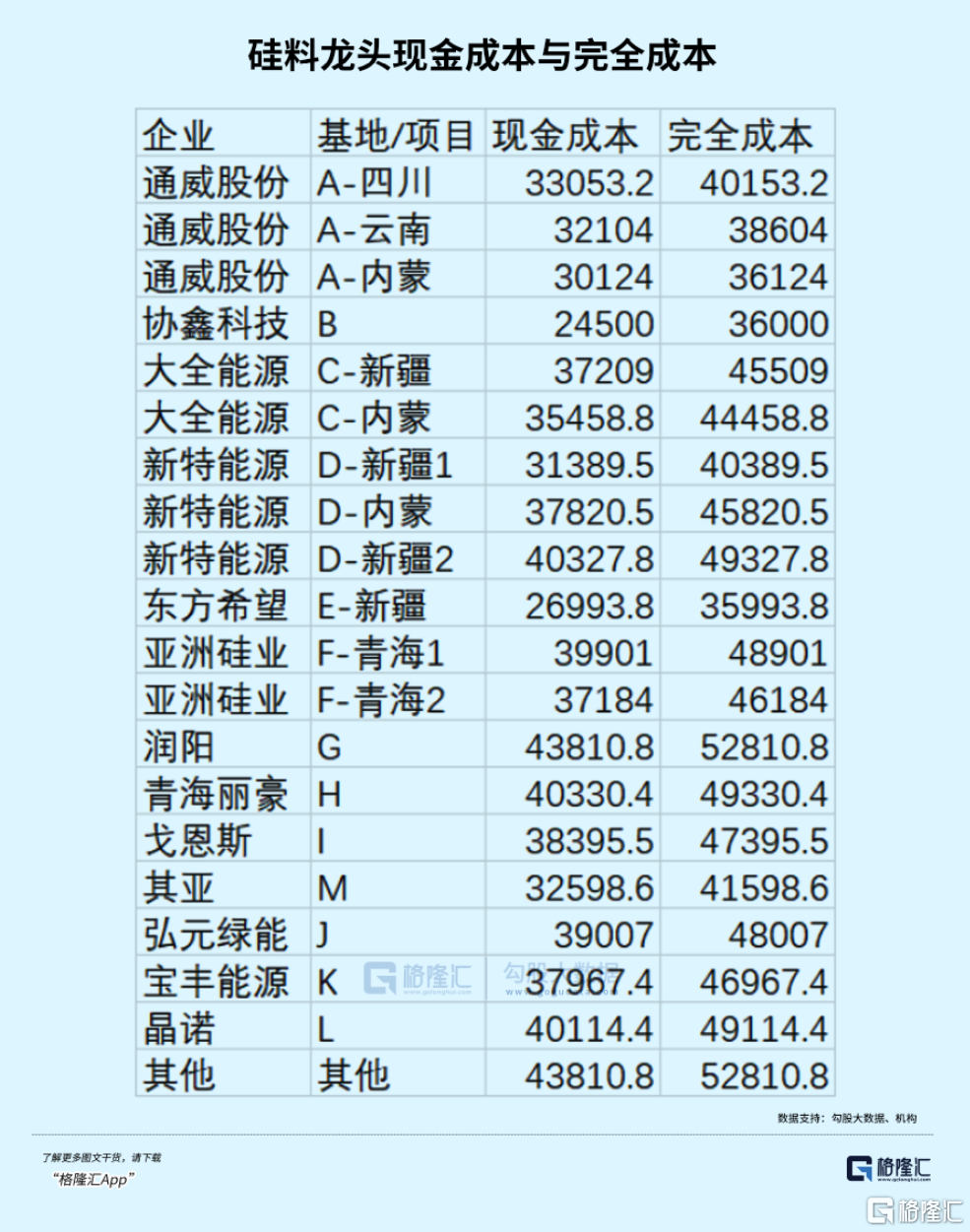

按監管要求,硅料廠需按照綜合成本進行銷售,否則將面臨處罰。目前,硅料龍頭平均成本線至少在4萬元以上,未來多晶硅價格底線已經出現了。

據媒體報道,硅料併購聯盟目標,多晶硅價格至少為6萬元,甚至要超過8萬元。如此一來,才能確保成本不虧,同時讓龍頭企業有能力償還債務及利息。

這裏,我們進行一筆粗略測算。若按龍頭4萬元綜合成本,未來要賣6萬元的價格,那麼120萬噸有效產能來計算(6家龍頭總產能250萬噸,去掉50%+落後產能),一年能賺240億元。那麼,700億併購負債,也需要3年時間才能夠完全化債。

如果多晶硅大幅上升,下游硅片、電池片、組件廠商、終端電廠能不能有效傳導,成為市場分歧很大的點。

在我看來,本輪驅動多晶硅價格上升,並不是直接由下游或終端廠商來決定(需求相對穩定),而是由上游供給側改革力度來決定的。按照目前至少50%以上去產能程度,多晶硅供需不久就會實現相對平衡。

而現有高庫存也不是太大問題。只要幾家多晶硅想要拉價格,甚至可能考慮產線全停1-2個月,再按需生產,就可以把渠道積壓庫存消耗乾淨。

02

無論現在市場對出清進展、價格分歧如何,可以確定的是,光伏產業鏈已出現困境反轉。這屬於行業基本面的重大變化。

當前龍頭股價反彈,但還未充分定價反轉帶來的市場集中度提升、價格提升,以及中長期穩定盈利的預期。

本輪光伏並不是靠市場自然出清,而是依靠外力政策來主動出清,與2016年煤炭開始的供給側出清最為相似。

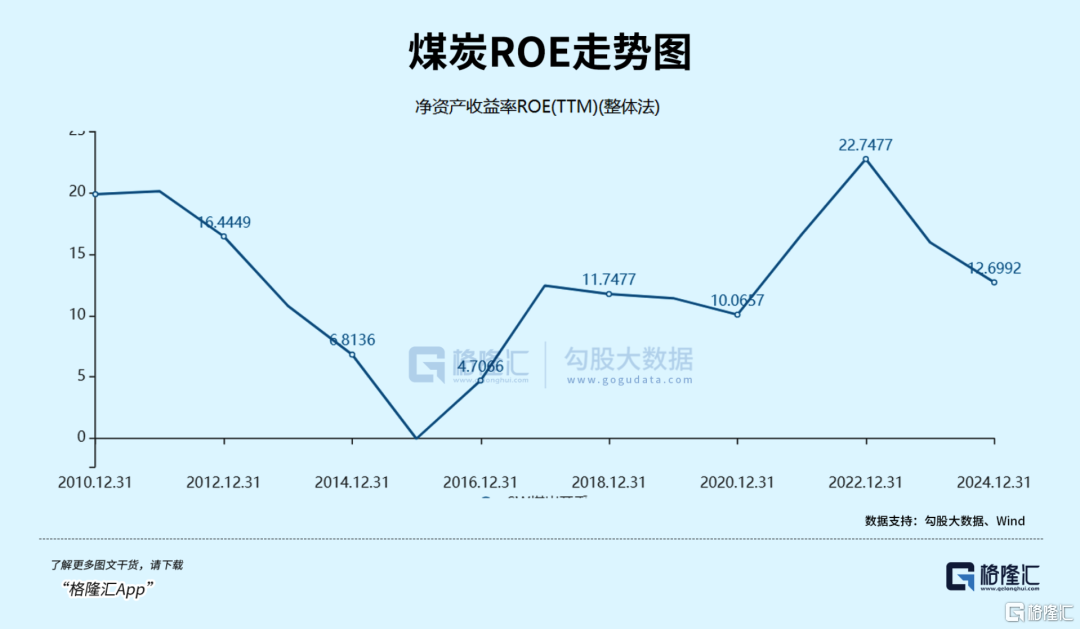

2010—2015年,A股煤炭行業ROE分別為19.6%、15.8%、10.3%、5.9%、-0.5%。盈利能力持續下滑,主要原因是這些年煤炭行業不受限制地持續擴產,產能規模突飛猛進,而需求又疲軟,產能過剩幅度日趨嚴重。

2015年,全國煤炭產能57億噸,實際消費僅35億噸,過剩產能達22億噸。行業虧損面超90%,企業利潤同比暴跌超60%。

動力煤主力期貨價格也從2013年的600元持續下跌至2015年11月的278元,跌幅高達53%以上。焦煤期貨價格從2013年上市第一天的1300元持續下跌至2015年最低的484元,累計跌幅高達63%。

而後,高層提出供給側改革戰略,到2016年2月產能出清文件出爐,政策目標是3-5年內煤炭退出產能約5億噸。

從後來實際出清產能看,據中泰證券統計,2016-2018年三年煤炭行業淘汰落後產能8.1億噸,2019年淘汰1.1億噸,2020年淘汰7000萬噸左右,遠超預期目標。即十三五期間差不多淘汰了10億噸產能,大幅優化了行業供給格局。

到2020年,全國煤炭消費量為40.49億噸,生產量為39億噸,基本實現供需平衡。

產能過剩,到產能逐步出清,煤炭價格從2016年開始出現明顯上升。焦煤主力期貨價格從2015年11月最低的484元,一度上升至2021年10月的3878.5元(一部分升幅來源於2021年拉閘限電,短期煤炭供給出現短缺,價格大幅暴升)。

煤炭需求量變化不大,但價格持續上台階,意味着毛利率、淨利率水平攀升,ROE就會持續走高。

2016-2024年,煤炭行業ROE為4.7%、12.4%、11.7%、11.4%、10%、16.6%、22.7%、16%、12.7%。橫向對比,其中,2022年煤炭ROE已經超過食品飲料的20.3%,成為31個申萬行業中盈利能力最強的行業。

煤炭企業盈利能力伴隨價格波折走高,股價也在供給側改革提出來之後,一路上升至2024年,整整持續上升了9年。

其實上,2022年是煤炭業績最高的一年,後面基本面開始惡化(拉閘限電審批大量新產能,2023年開始開始落地),但股價依舊持續大升兩年,主要邏輯是彼時市場持續下跌,情緒悲觀,煤炭被視為紅利風格典型代表,資金抱團再把估值抬升了上去。

可見,供給側改革帶來的威力是巨大的。當然,煤炭與當前光伏還是有些不一樣。當時煤炭價格升幅大,還跟2016年啟動棚改,帶動房地產需求爆發有關。

目前,光伏需求增長還可以,但從明年開始因貿易壁壘(美國要求光伏電站採購中本土化比例,2026年達到50%,2029年為80%)等,還將面臨較大不確定性,但整體不會延續過去幾年非常景氣的狀態。

煤炭是供需兩端發力,導致煤炭板塊迎來了超級大牛市。而光伏這一次發力主要在供給側,價格端也有較大上升空間,但不會持續大升,且需求一半在海外,無法精準調控發力,但未來估值大修復行情依舊值得期待。

03

一般而言,幾乎所有行業都會經歷四個階段。

第一階段是需求爆發,供給擴張。這時企業都看到生意不錯,都來搞,快速把這個市場做大。

第二階段是需求放緩,供給快速擴張。因為經歷了第一階段以後,企業都覺得是最後贏家,開始廝殺,這時候就看到利潤率開始下降。

第三階段,需求繼續放緩,但產能擴不動了。全行業開始虧損了,要開始縮減產能了。

第四階段,新驅動力形成需求開始復甦,而供給可能已經卡在一個很小範圍。這個階段,需求增速顯然不會有第一階段那麼快,但最後幾個大贏家很確定(不像第二階段,跑馬圈地),盈利確定性是很強的。

短短几年,光伏從第一階段快速進入到第四階段,估值也坐了過山車。目前,在行業龍頭整體跌了80%的大背景下,疊加行業反轉重大驅動。從邏輯上講,行情上行才剛剛開始,只不過一開始的時候,分歧都會比較大而已。

從資金面來看,截至2025Q1,主動權益基金對光伏板塊的持倉市值佔比僅1.2%,較2024年同期的4.8%下降75%。機構調倉做多光伏,也不會那麼快完成切換,但目前光伏確定性較強(尤其是多晶硅環節),預估後面倉位佔比會有明顯上升。

當然,光伏亦有動盪風險,尤其是這波蹭着概念快速暴升的偽龍頭,而真正市場份額高、負債率低的龍頭還遠遠沒有充分定價,擇機上車依舊是不差選擇。

More Content