週末看到一份很有意思的調研報告,3成年輕人存款超50萬元,7成人存款超10萬元,直接衝上熱搜榜。

我不是年輕人嗎?怎麼瞞着我偷偷存了這麼多錢?

數據來自《DT商業觀察》與一財聯合發佈的《2025年輕人存錢小調研》,數據顯示,有七成受訪者的存款超過10萬元,三成存款超過50萬元,尤其是00後,雖剛步入職場不久,但當中的12.3%的人存款超30萬,後生可畏啊。

本次調研還顯示出年輕人整體儲蓄意識的提升:45.8%的受訪者計劃維持現有儲蓄率,40.6%計劃提高比例,且年輕人傾向於減少奢侈品購買等低慾望消費,以增加存款。

不同年齡段的人羣的理財偏好也有差異,年輕人更偏好流動性高的貨幣基金,如00後、95後將58%的餘錢投入貨幣基金,而85後及以上羣體則更傾向於多元化理財組合,會配置股票、保險等。

需要提醒的一點是,此次調研樣本量1825份,且超60%集中在一線/新一線城市,互聯網、金融等新經濟行業佔比突出,與央行數據中全國僅1.5%的人存款超30萬的情況差距懸殊,不能代表全體年輕人的存款狀況。

1

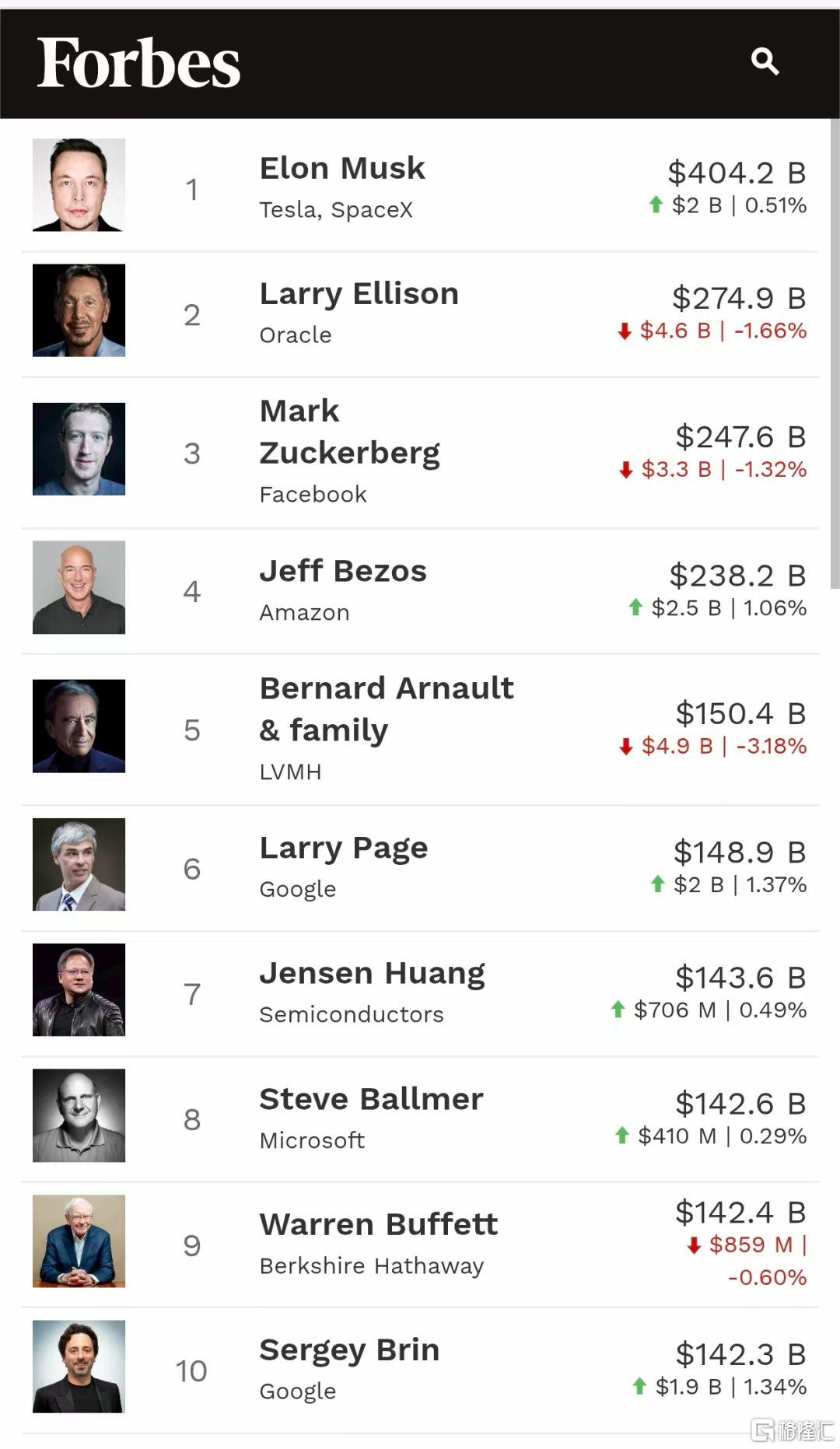

黃仁勳身家超巴菲特

現實生活看起來仍歲月靜好,人工智能對股市的顛覆性似乎越來越顯著了。

隔夜,科技新貴黃仁勳又一次完成歷史性超越!

截至美股收盤,英偉達漲0.50%,最新市值4.02萬億美元。最新數據顯示,黃仁勳淨資產達1436億美元,超過了沃倫·巴菲特(1424億美元),也超過微軟的前CEO Steve Ballmer,位列全球第七。

從全球首隻個股市值超4萬億美元、再到身價超巴菲特,黃仁勳要創造的歷史似乎還要繼續。

博通最新管理層會議釋放出一個重磅信號——AI推理需求不僅正在迅速放量,而且仍處於上升通道的早期。

博通透露,公司在AI推理領域正迎來超預期的需求增長,甚至“超過當前產能”,而這一趨勢尚未被納入此前對市場規模的預測。

AI基建如火如荼的同時,硅谷正悄悄經歷一場AI驅動的就業市場大洗牌!

今年7月,微軟史上最大規模裁員(累計裁員1.5萬人)與800億美元AI基建投入的鮮明對比引發資本市場熱議。

據悉,微軟大裁員的背後原因正是公司內部AI自動化戰略的結果。微軟數據顯示,2024年AI工具在微軟客服中心實現超5億美元成本節約。

對許多科技公司而言,AI帶來的生產力效率躍升有巨大吸引力。谷歌和微軟都表示,人工智能現在編寫或輔助30%或更多的代碼。

週五,高盛已開始測試由人工智能公司Cognition Labs開發的自主軟件工程師Devin,是首家正式部署該系統的華爾街大型銀行。相比傳統AI工具,Devin能將生產效率提高3到4倍。

技術進步帶來經濟結構變化是合理的,但過程往往會引發公平與效率的爭議。因爲對資本而言,適應新技術條件變化主要通過物的變化。而對勞動力而言,技術的變化需要通過勞動技能的變化,本質是人的改變,需要付出更多是非物質性的成本。

2

險資長週期考覈機制落地

本週的A股也迎來歷史性時刻,第四次站上3500點。

在成立35年的歷史長河里,3500點就像是A股一道涇渭分明的水位線,歷史上有效突破3500點唯有三次,分別是2007年、2015年和2021年,其餘90%的時候是股民更司空見慣的3000點保衛戰。

所以,A股本週站上3500點,市場情緒明顯躁動不安,尤其是今年滬指漲幅主要靠銀行貢獻的情況下,滬指連續三個交易日出現尾盤殺的情況,週五上證指數更是留下一條長長的上影線,銀行股尾盤跳水直接把滬指40點的漲幅驟縮爲0.5點,收漲0.01%。

這盤砸得還怪有藝術的。

盤後一則關於險資的重磅消息,或許意味着這次,A股的不一樣。

7月11日,財政部印發《關於引導保險資金長期穩健投資進一步加強國有商業保險公司長週期考覈的通知》(下稱“通知”),進一步加大了長週期考覈的力度:一是提高“淨資產收益率”指標中的長週期佔比;二是國有資本保值增值指標中加入長週期考覈。

具體來看,此次《通知》將經營效益類指標的“淨資產收益率”由“3年週期指標+當年度指標”相結合的考覈方式,調整爲“當年度指標(權重30%)+3年週期指標(權重50%)+5年週期指標(權重20%)”相結合的考覈方式。

經營效益類指標的“(國有)資本保值增值率”由“當年度指標”調整爲“當年度指標(權重30%)+3年週期指標(權重50%)+5年週期指標(權重20%)”相結合的考覈方式。

按此計算,淨資產收益率、(國有)資本保值增值率的長週期考覈指標權重均提升至70%。

財政部稱,此舉是爲持續引導國有商業保險公司長期穩健經營,更好發揮保險資金的市場穩定器和經濟發展助推器作用,進一步加強對國有商業保險公司長週期考覈。新考覈指標自2025年度績效評價起開始實施。

自2023年以來,監管部門一直在推動以保險資金爲代表的中長期資金入市,以支持穩定資本市場。

2025年1月,六部委聯合印發《關於推動中長期資金入市工作的實施方案》後,推動險資入市的政策力度更是持續加碼,其中明確提出2025年起每年新增保費的30%用於投資A股。

3

險資加大權益投資力度

成立35年的A股,從2004年國九條迄今爲止,已經有21年號召中長期資金入市。

多年來險資對權益市場投資謹慎,更偏愛債券市場,截至2024年年底,保險資金投向股票和權益類基金的佔比平均約12%,距離25%的平均政策上限還有較大提升空間。

隨着前所未有的低利率時代到來,權益類市場的投資已經成爲險資不得不選的路。

過去的2024年,頭部險企已經加大權益資產配置力度:

截至2024年未,新華保險配置到股票和基金的比例合計18.8%,同比提高4.6%;

中國人壽配置到股票和基金(不包含貨幣市場基金)的比例爲12.18%,比上年提升0.98%;

中國太保的股票和權益性基金資產佔比11.2%,同比提升0.5個百分點;

中國平安投向股票和權益型基金的比例合計9.9%,同比提升0.6個百分點。

據媒體報道,某保險大型企高管表示:“2025年會加大權益市場投資,這已經是行業共識。”、“總不能一直配置低利率債,直接形成利差損吧。權益市場的高投息公司還是很有投資價值的。”

金融監管總局等部門也積極支持保險資金入市,截至目前,金融監管總局共批覆三批保險資金長期股票投資試點,合計規模達2220億元。下一步計劃將保險資金股票投資的風險因子調降10%,鼓勵保險公司加大入市力度。

從今年春節前債市的瘋牛行情,再到如今銀行板塊指數今年33次創歷史新高,年內最高漲幅超20%。

近日,弘康人壽保險舉牌鄭州銀行H股,今年險資對上市公司(主要對象是銀行)的舉牌次數已達20次,已達去年全年水平,往後險資還是繼續投資銀行嗎?

在派息水平不變的前提下,只要股價上漲,就會帶來股息率下降。當股息率降至3%的水平甚至更低時,考慮到股市波動的不確定性可能帶來的短期損失風險,銀行股在股息率的吸引力可能會相對下降。

今年一季度,42家A股上市銀行股息率中位數爲4.9%,週五收盤後這一數據降爲3.9%。

近期在中國人保股東大會上,公司高管透露:過去一年公司持續加大高分紅股票配置,高分紅資產配置比例已佔二級權益投資總持倉30%左右,投資團隊正在持續加大深度研究和投資科創板企業。

對險資而言,往後的配置關鍵依舊是高股息+科技,不過高股息的具體配置或許不完全是銀行股。

本週,華夏科創50ETF是淨流入第一的股票ETF,淨流入規模20.56億元。南方中證1000ETF緊隨其後,淨流入17.9億元。

港股金融ETF延續近期“吸金”態勢,廣發港股通非銀ETF、易方達香港證券ETF分別淨流入17.33億元和12.5億元。

紅利策略ETF默默“吸金”,華泰柏瑞紅利低波ETF、南方紅利低波50ETF分別淨流入9.69億元和6.02億元。

(本文內容均爲客觀數據信息羅列,不構成任何投資建議)

越是人聲鼎沸的時候,越是要沉下心來,想清楚自己到底是投資什麼。

More Content