A股,我真的沒空跟你鬧了。

週五午後開盤突然v上去,13:23最高觸及3497.22點,一舉超過去年10月8日點3489.78點,13:35點位就一路下滑至3489.19點,最終收盤價定於3472.32點,走出一個大大的“A”型走勢,

狂歡12分鐘,又是激發股民盛產段子的一天。

吐槽歸吐槽,細細覆盤A股6月以來的跌宕起伏,還真有暗藏玄機。

1

A股6月走勢覆盤

6月11日,A股也是突發拉昇,大金融板塊全線拉昇,滬指縮量站上3400點,6月13日再度失守3400點,此後一直萎靡至6月20日,滬指跌至3359.59點,量能也萎縮至1萬億關口。

A股又來到變盤時刻,究竟是向上還是向下,市場遊移不定。

不曾想,A股從自6月23日起連續3日反彈,6月24日終於站上3400點,6月25日大金融板塊直接出手,帶動A股創年內新高,成交額也放大至1.6萬億。

週五,金融股再次爆發帶動A股調整3500點,雖然無疾而終,但從站上3400點後,8個交易日就欲挑戰3500點。

A股蠢蠢欲動的背後,哪路資金在埋伏?

2 融資資金連續9日淨買入

眾所周知,股市的短期走勢與邊際資金(即增量資金)的變動密切相關。

代表槓桿資金的兩融動向某種程度上反映了市場情緒,截至7月3日,兩融餘額從6月20日的低點起連續9日回升,增至1.8591萬億元。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

兩融餘額9連回升的背後是融資盤自6月23日起連續9日淨買入。怎麼理解融資淨買入的9連升?

去年“9·24”行情後,10月14日-10月31日連續13天淨買入,11月1日淨賣出77.36億元,11月4日-11月24日連續8天淨買入;其次就是今年春節後兩融餘額快速回升至1.8萬億上方,融資淨買入在2月5日-2月27日的11個交易日裏,有9日是淨買入,上證指數同期升超10%。

其中東方財富是融資資金爆買近200億的個股,週五成交額高達119億元,從盤中上升2%到收盤小幅下跌0.35%。

此外,融資資金還爆買3.33億的華寶中證銀行ETF和2.75億的易方達香港證券ETF。

不管是個股還是股票ETF,槓桿資金最青睞的依舊是金融方向。從A股上升的節奏看,與3月14日挑戰高點時類似:本次A股挑戰3400點以及3500點,都是金融板塊率先發力,由港股券商板塊摔杯為號,帶動A股券商上攻,進而助力市場再上一層台階。

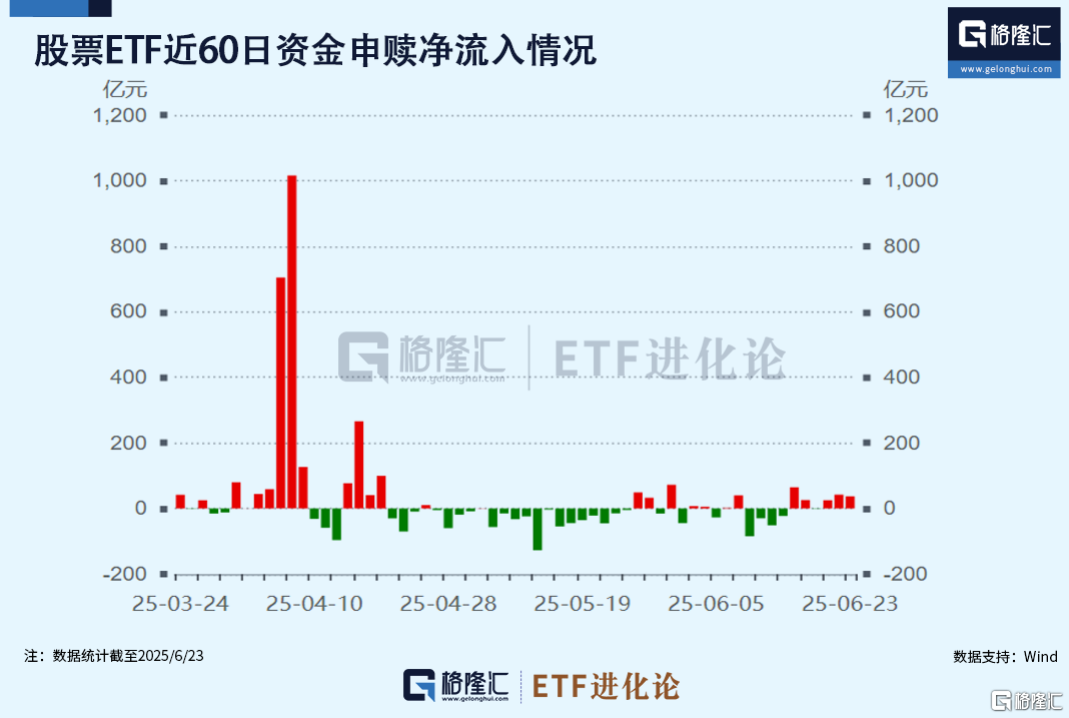

從ETF資金角度來看,ETF進化論早在6月24日的文章《突然開火!原油、金價急拉》就提及“股票ETF終於轉為淨流入,終結連續7周淨流出,上週(6月16-6月20日)淨流入212.76億元。”

彼時跟蹤證券公司指數的ETF和跟蹤中證銀行的ETF合計淨流入規模超40億元。

然而細看A股板塊升跌會發現,市場依舊沒有形成一條主線,資金存在明顯分歧。一邊是以銀行股代表的權重板塊,另外一邊是中證2000指數代表的中小市值個股。

近期銀行多隻個股迭創新高,説明了資金依舊在持續流入。其中以險資為代表的中長期資金,近期在權益市場的佈局也是大動作不斷。

7月4日,新華保險公吿,將出資112.5億元認購鴻鵠志遠三期。

公吿內容顯示,國豐興華將發起設立國豐興華鴻鵠志遠三期私募證券投資基金1號,基金規模為225億元,新華保險、中國人壽各出資112.5億元認購私募基金份額。投資範圍為中證A500指數成分股中符合條件的大型上市公司A+H股。

市場資金在兩端的抱團,形成涇渭分明的界限,這導致市場難以形成合力。例如在週五A股衝擊3500點,小微盤領跌,中證2000跌超1%,另一邊的銀行再次創歷史新高。

3

A股盈利拐點何時來

從去年10月8日至今,A股多次衝擊3400點無果,6月24日是A股第八次站上3400點,資金猶猶豫豫的背後是為何,A股今年上半年表現遠遠遜色港股,又是為何?

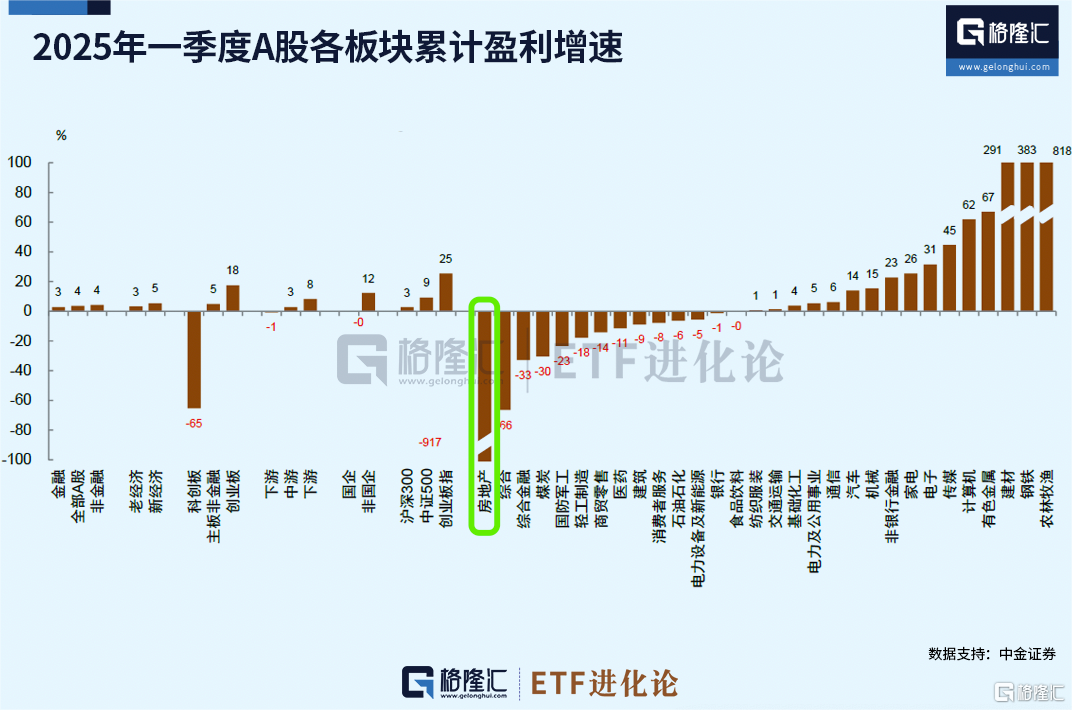

截至7月4日,A股31個申萬一級行業,23個錄得年內正升幅,剩餘八個年內錄得跌幅。

然而就是這個八個一級行業的下跌居然令A股上半年近乎原地不動。其中煤炭、食品飲料、房地產今年分別下跌11.18%、7.19%和7.13%。

筆者從去年9月以來的文章就多次提及,“9·24”行情是估值修復先行,後續關鍵是看盈利拐點。

A股如今的盈利情況,走到哪一步了?

中金統計的數據顯示,2024年A股盈利同比下滑3.0%,非金融下滑14.2%,其中房地產和光伏行業是主要拖累項。若剔除房地產和光伏行業,2024年A股非金融盈利同比為-3%。

2025年一季度A股盈利同比增長3.5%,非金融盈利增速明顯觸底回升,同比增長4.2%,但房地產依舊是明顯的拖累項。

就目前情況來看,房地產何時企穩,或意味着A股將迎來真正的盈利拐點。

高盛近期有一篇爆火的房地產研報,通過分析全球經濟體150年債務歷史數據來預測中國房地產週期。

高盛發現在債務激增之後的數年裏,大型經濟體會出現經濟增長放緩、通脹下降、利率下降的情況。

研報提及:在經歷了7年的債務繁榮之後,實際GDP增長往往在第三年左右是最慢的,國內需求增長的中位數在債務繁榮後第三年左右比繁榮年的平均水平低了近4%;在大多數情況下,政策利率在債務繁榮五年後下降了約2%。

也就是説,債務擴張週期結束後的第三年到第四年是GDP增速最低的年份、通貨膨脹也是第三年迎來最低點、政策利率五年左右下降200BP。

如果直接套用上述推理結果,以2021年年中為拐點,再考慮到“對等關税”的不確定性,經濟增長和通脹低點2026年左右或許是驗證結論的關鍵時點。

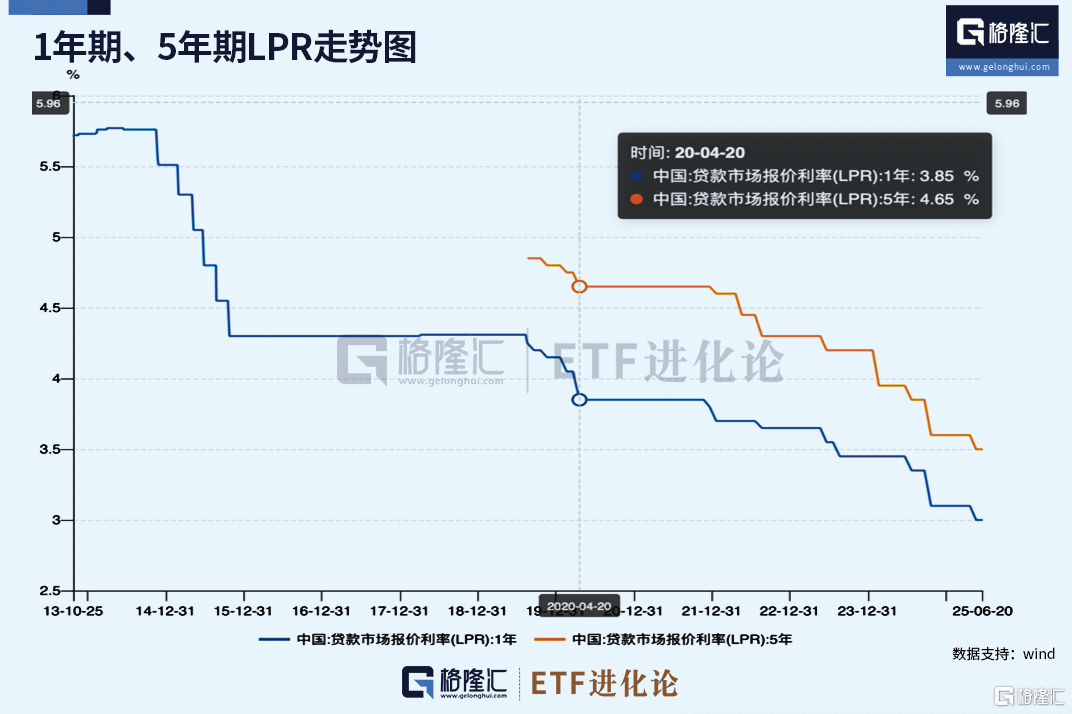

5年期LPR從2020年4月的4.65%一路降至如今的3.5%,累計下降115BP,也就是未來還有85BP的下降空間。

此前高盛和摩根士丹利等投行預計其中的60bp很可能在2025年-2026年間完成。相應的,房地產市場的企穩反彈或者也會與降息週期的底部重合。

高盛研報的核心啟示是,中國房地產調整既是市場規律的必然結果,也是債務週期的集中釋放,2025年底至2026年是關鍵觀察窗口。

More Content