A股又來發到3400點爭奪戰。

牛市旗手突然爆發!信達證券盤中升停,興業證券升超9%,東興證券升超4%,中國銀河、錦龍股份等跟升。

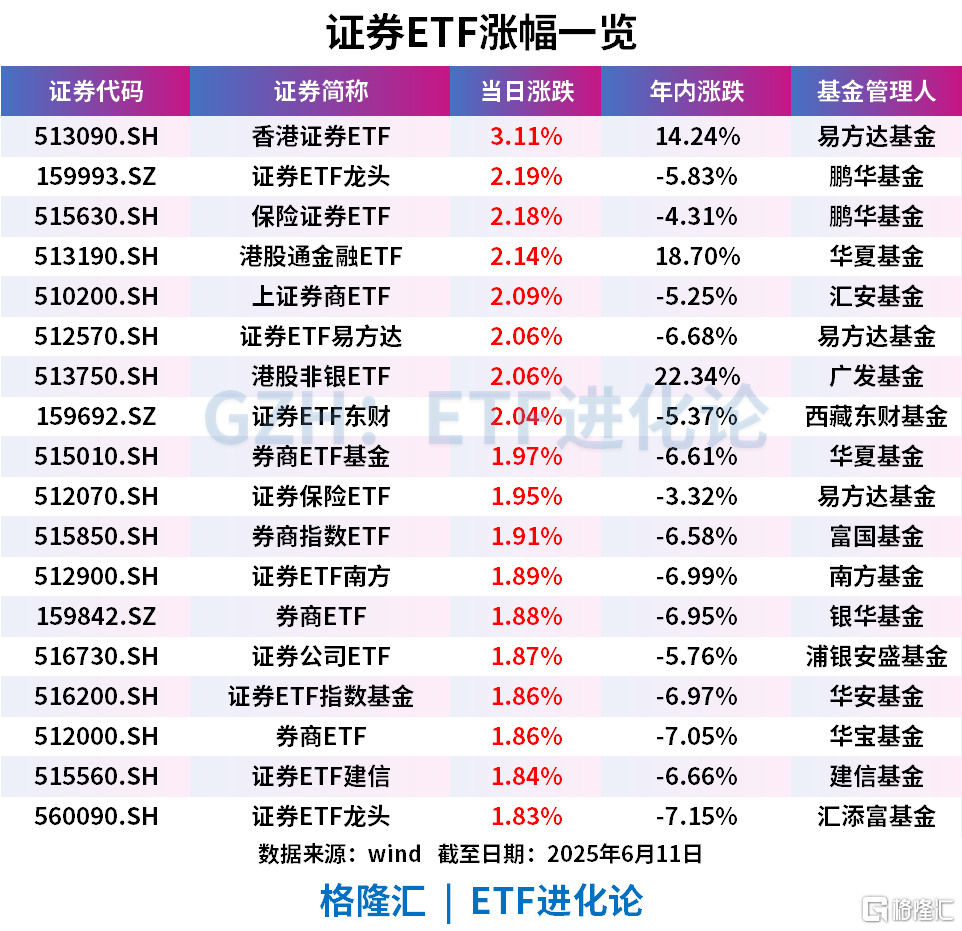

香港證券ETF、證券ETF龍頭、保險證券ETF上升。

券商板塊的拉昇,往往被視為市場行情的重要風向標。

1

三大消息刺激牛市旗手

券商股突發異動,消息面上,三大消息刺激:

1.中辦、國辦印發《關於深入推進深圳綜合改革試點深化改革創新擴大開放的意見》。意見部署,統籌推進教育科技人才體制機制一體改革,推進金融、技術、數據等賦能實體經濟高質量發展,允許在香港聯合交易所上市的粵港澳大灣區企業,按照政策規定在深圳證券交易所上市,建設更高水平開放型經濟新體制,健全科學化、精細化、法治化治理模式。

2.中美第二日磋商取得進展,在情緒上利好股市。

3.中央匯金新進多家券商實控人,市場併購預期再起。近日,證監會發布消息,核准中央匯金投資有限責任公司成為長城國瑞、東興證券、信達證券、東興基金、信達澳亞基金、長城期貨、東興期貨、信達期貨8家公司的實際控制人。

頭部機構近期積極加倉配置A股。市場有數據顯示,截至5月30日,百億私募倉位指數已達80.28%,較4月末的76.18%提升了4.1個百分點。

自去年年底以來,百億私募的倉位呈現持續攀升態勢。與2024年末70.27%的倉位水平相比,目前已累計加倉10.01%,這一數據反映百億私募對後市行情的樂觀預期。

公募基金最新倉位數據,截至6月6日,普通股票型基金倉位中位數為87.27%,相比上週估計值下降0.12%,偏股混合型基金倉位中位數為84.02%,相比上週估計值上升0.26%。

上證在3400點徘徊,近期外資唱多中國資產。瑞銀全球財富管理認為,全球投資者應繼續戰略性地投資中國股票,因為貿易風險已觸頂,未來可能會有更多政策支持。其表示,在基本面改善、現有及潛在政策支持、以及人工智能的長期增長前景推動下,中國科技股具有進一步上升的潛力;與美國同行相比,估值仍具吸引力。

2

消費股冰火兩重天!泡泡馬特飆升10倍,白酒股罕見墊底

年輕人新消費迎來狂歡盛宴!

港股泡泡瑪特午後升超4%,股價續創歷史新高。

繼一娃難求的LABUBU捧出河南新首富後,初代LABUBU被108萬拍賣成交。

昨日永樂拍賣搞了一場直播拍賣會,一隻薄荷綠色的初代LABUBU 玩具登台亮相,信息顯示這是全球唯一一隻,最後以108萬的價格成交。

除這款108萬的薄荷色LABUBU之外,本場拍賣還拍出82萬元的棕色LABUBU,該款LABUBU全球限量15版。

LABUBU由中國公司泡泡瑪特銷售,該公司生產的IP玩具近期成為全球年輕人狂熱的焦點。有媒體報道,隨着LABUBU的持續火爆,甚至一些仿製工廠都出現產能不足。

2024年,泡泡瑪特實現營收為130.4億元,同比增長106.9%;公司擁有人應占溢利為31.25億元,同比增長188.8%。

在IP產品方面,泡泡瑪特旗下的4大IP(THEMONSTERS、MOLLY、SKULLPANDA和CRYBABY)營收均突破10億元。

其中,Labubu所屬的IPTHEMONSTERS營收高達30.4億元,同比增長726.6%,成為泡泡瑪特旗下營收第一的IP。

泡泡瑪特股價也是飆升超10倍。從2024年2月19.8港元/股攀升至今年6月10日收盤價258港元/股,累計升幅超10倍,目前市值達3476億港元,創始人王寧一躍成為河南新首富。

隨着股價飆升,持股泡泡馬特的基金數量也持續增加。

據不完全統計,2023年末股價20港元時,約有13只基金重倉,2024年股價上升後約有100家基金重倉,2025年一季度末股價153港元時,約有207只基金重倉。

新消費火熱的同時,白酒則顯得格外冷清。

高端收藏品的白酒板塊遇冷。25年飛天茅台散箱跌破2000元/瓶。今日酒價披露的最新批發參考價顯示,25年飛天茅台散瓶報1990元/瓶,較前一日下跌30元;24年飛天茅台散瓶報2040元/瓶,較前一日下跌10元。

二級市場表現方面,今年以來酒ETF跌超7%,6月以來超9.02億元資金就流入酒ETF,年內則淨流出資金超2.85億元。

截至6月11日,以泡泡瑪特等為代表的SHS新消費指數2024年以來升超75%,遠超同期跌超25%的中證白酒指數。

3

申萬宏源證券傅靜濤:本輪潛在牛市可能演繹成“中國版慢牛”

MSCI中國指數較4月低點升20%,港股部分核心指數進入“技術性牛市”。

最近又有一家券商喊出“中國版慢牛”。

申萬宏源研究A股首席分析師傅靜濤認為,A股在2026-2027年有走牛市的潛力。

傅靜濤表示,這輪潛在牛市很可能是“中國版慢牛”。具體有幾個邏輯:

第一,基本面改善彈性弱,但持續時間長,可供樂觀預期醖釀的時間更充分。

第二,這輪潛在牛市具備價值屬性,A股投資回報中樞抬升是行情走遠的基礎。比如A股投融資功能建設,各有側重,公司治理股東回報改善抬升A股回報中樞,同時鼓勵併購重組與創投一級市場拐點共振。

第三,資金面上更加積極,2025年是存款到期再配置高峯期,居民資產配置遷移可能初露崢嶸。

第四,調控增量資金正循環的力量顯著增強,比如公募高質量發展有利於避免公募規模過度擴張;中央匯金發揮類平準基金功能,既能託底市場風險,也能抑制市場過熱;險資也是平抑市場波動的力量。

對於2025年的判斷,他認為隨着基本面的預期改善和加上居民增配權益資產,今年四季度A股的中樞有望抬高,市場可能進入“發令槍響”前的最後階段,今年三季度依然是中樞偏高的震盪市。

此外,他進一步指出,2026年開始供需格局改善的線索增加,市場賺錢效應有望進一步累積,A股市場具備演繹牛市級別行情的潛力,牛市主要區間在2026年至2027年。

More Content