銀行股,又雙叒叕創新高了!

今天,儘管A股港股兩市在午後突然跳水全日明顯收跌,但銀行股依然走出了非常強勢的表現。

截至收盤,A股頭部的銀行股全線上升,有8只升幅超1%,港股銀行表現更強,有18只個股升幅超1%。銀行ETF優選(517900)今天上升0.59%,年內升幅超18%,領跑兩市銀行類ETF。該ETF近一年升幅超40%,亦遠遠跑贏滬深300指數(+8.15%)和中證銀行指數(+25.44%)。

截至6月10日,2025年至今銀行指數累計升幅已超11%,對比年升幅不到1%的滬指和跌幅達5%的創業板,顯著跑贏。而且在二季度,雙方升幅差價又進一步拉大。

如此強勢表現,超出所有人預期,甚至連一眾國內外機構大佬們都始料未及。

三個重要問題:

為什麼銀行股如此強勢?為何銀行H股表現要遠超其A股?以及後續是否還有空間?

01 銀行股氣勢如虹的背後

實際上,市場投資對於銀行股的看好明顯超過了基金的審慎態度,且近兩年來就一直在追捧銀行股。

這一波銀行股的起勢,是從2023年初開啟,至今銀行板塊的累計升幅已經超過50%,足以排進所有行業的TOP3。

其中,A股中的農業銀行、中國銀行、渝農商行、上海銀行等多隻銀行股累計升幅翻倍。

港股的銀行股相對A股的升幅更大。如,2023年至今,渝農商行A股累計升幅151.2%,其H股重慶農村商業銀行升幅224%;重慶銀行的AH股累計升幅是89%VS160%;中信銀行的AH股累計升幅是92.5%VS156%。

而今年開始,港股市場的銀行板塊表現比A股又進一步拉開差距,絕大部分銀行股的H股表現顯著強於其A股,普遍差距在8%以上,甚至有的超過了20%。

銀行股之所以表現如此強勢,得益於包括政策面、基本面、資金面、市場面等一系列利好的集中驅動。

在政策面,2023年以來,提振資本市場信心被納入工作目標,期間出台大量刺激政策。如央行降息降準的貨幣適度寬鬆政策,助於釋放銀行長期流動性、降低銀行運營成本以及擴展利潤來源(如國債交易);出策幫助銀行補充核心一級資本,以支撐銀行在化債、業務擴張等更好施展;放寬業務結構,便於銀行增加非息業務收入;還有要求提高分紅和市值管理,有助於銀行的回報率吸引力。

在基本面,一直以來,銀行股都是以“低估值、高股息,且業績穩定和備受政策呵護”的強大特徵著稱。儘管當下宏觀經濟呈現一定的增長壓力,但銀行業依舊能維持較穩健增長,多數企業非息收入甚至增長強勁。同時在當下長期國債利率已經跌破2%,及一些大型機構貸款利率低於3%(央行支持上市公司用於增持和回購的貸款資金利率甚至低於2%)的市場背景下,高股息的銀行股顯得尤為難能可貴。

在資金面,近兩年來,監管層持續鬆綁險資、公募基金等機構對股市的配置限制,支持發行指數基金,同時大力引導各路長期資金入場,甚至給與資金支持。

有機構測算,單是保險資金,按照新增保費30%用於投資A股測算2025-2027年將有約1.4萬億保費入市,若按上市銀行總市值佔A股比重(約14%)估算,對應約2000億增量資金流入銀行板塊。

近兩年來險資都在持續“爆買”銀行股。截至5月底,7家保險公司今年共舉牌了15次,銀行股舉牌多達8次,包括郵儲銀行、招商銀行、農業銀行、杭州銀行、中信銀行,其中,郵儲、招行、農行H股被二次舉牌。

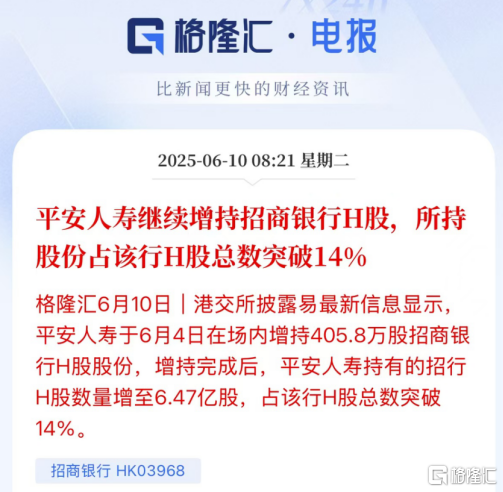

今天,港交所披露易最新信息顯示,平安人壽於6月4日在場內再度大幅增持405.8萬股招商銀行H股股份,增持完成後,平安人壽持有的招行H股數量增至6.47億股,佔該行H股總數突破14%。

還有中央匯金為代表的國家隊,近兩年通過增持滬深300ETF、上證50ETF等方式大舉入場,增量規模也早已超過2000億元,截至2025年4月末,匯金持有各類ETF持倉市值超1.1萬億。銀行股作為這些基金中權重最大的板塊,也自然間接獲得鉅額淨流入。

至於港股的銀行股資產為何表現明顯強於A股,最重要原因不僅在於港股銀行股的長期以來形成的比其A股的更低估值和更高的股息率,更在於近兩年來國際市場對於港股的看法逐漸發生非常積極的轉變,中國資產的價值重估的宏大敍事被廣泛認同。

尤其是5月以來,中美在瑞士日內瓦開啟關税談判,並不斷獲得進展後,外資機構對於看好整體中國資產的看好態度進一步加強。

所以我們看到,近期港股市場開始持續得到國際投行的看好,以及資金的明顯青睞,包括創新藥、新消費、互聯網科技、新能源車等核心資產受到追捧而持續大升。而銀行作為低估值高股息且低波動的類債資產,疊加後續息差收窄助於利潤增厚,外資對於銀行資產的看好更加堅定。

還有南下資金也是對港股銀行資產狂買不止,據機構統計,截至5月末,南向資金合計持有銀行AH指數成份股中的14只港股銀行股6858億元,年內累計增持174億股,合計市值增超1820億元。

這也是為什麼二季度以來,港股的銀行股升幅均顯著A股銀行股的原因。

02 後續空間仍然可觀

儘管A港股市場的銀行股近兩年升幅顯著,部分銀行股甚至升幅實現了翻倍。但認真分析來看,銀行股的後續上升空間可能仍然非常值得期待。

原因很簡單,很多上述提到的支撐因素都有持續性,後續會對銀行板塊帶來持續強支撐。

最關鍵三大點:

一是,外資機構對中國資產的重新強烈看好,以及它們對A股和港股資產的配置需求提升。2024年度,由於中美貿易關係緊張及中國經濟下行壓力增大等原因,部分外資對於中國資產的看法悲觀,一度出現流出狀態。但如今外資的態度發生大轉變,進而對中國資產,尤其如銀行這種估值較低且高股息的優質資產的增持需求巨大,短時間難以滿足。

二是,內地的機構資金對銀行資產的配置空間還有很大。目前政策條件對險資可配置股票及基金等權益類資產的上限已明顯提高,在政策驅動及投資回報預期驅動下,險資對銀行資產還有可觀的配置空間。

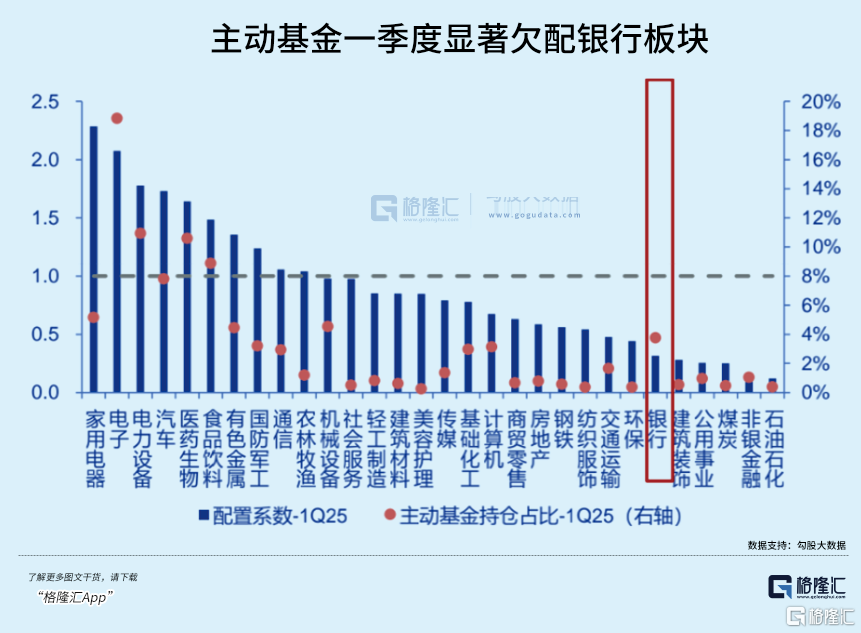

同時,基金公司的補倉空間更為明顯。數據顯示,1Q25主動基金配置銀行比例僅3.76%,相對於主要指數中銀行權重佔比顯著欠配,遠低於滬深300、中證800中銀行權重(分別約13.8%和10.8%)。

機構分析,假設公募基金持倉各銀行比重提升至滬深300指數中權重,根據普通股票+偏股混合基金全部持股市值(約2.6萬億)計算,則合計將帶來增量資金超2700億元。如此巨大增量,足以帶動銀行股後續的上升。

三是,長期存在的巨大利差。我們可以非常肯定機構會繼續大幅增持銀行板塊的原因,最能説明的邏輯,就是銀行股的穩定高股息特性。

銀行股在近兩年持續飆升前提下,當前平均股息率仍高達4.5%,部分優秀銀行的更高。

這對於市場中越來越缺乏可靠投資渠道的大規模低成本長線資金來説,不考慮股價升跌和分紅税率,單單是每年的股息回報都已經足夠可觀。有條件的機構甚至可以通過低息貸款去配置銀行股,穩拿平均每年或超2%的利差,這無疑是非常具有誘惑力的。

03 該如何把握機會?

整體來看,無論A股還是港股的銀行股,它們的投資價值相對其他行業都是具有相當吸引力,差別僅在於行業和不同市場之間的個股價值差異。

對於匯金、險資等長線資金來看,首先看中的肯定是國有大行為先,其次成長性和股息率表現優質的股份行、城商行。

如果是公募基金新規的“補齊低配方向”來看,對於其中權重較高且明顯欠配的如股份行中興業銀行、招商銀行等會率先迎來資金面的催化。

如果是對於非成分股的銀行,那麼有強區域β的優質區域性銀行表現也會不錯,今年重慶銀行、青島銀行、滬農商行、江蘇銀行等升幅就明顯靠前。

當然,銀行股雖然整體穩定,但對個股選擇也考驗投研能力和持股心態,所以配置合適ETF,簡單又全面佈局各類型的銀行股,或是一個比較舒適的策略。

今年資金在通過ETF掃貨銀行板塊,其中跨AH兩市的銀行ETF優選(517900)規模、份額均創歷史新高,其份額近一年增幅超300%,位居銀行類ETF第一。

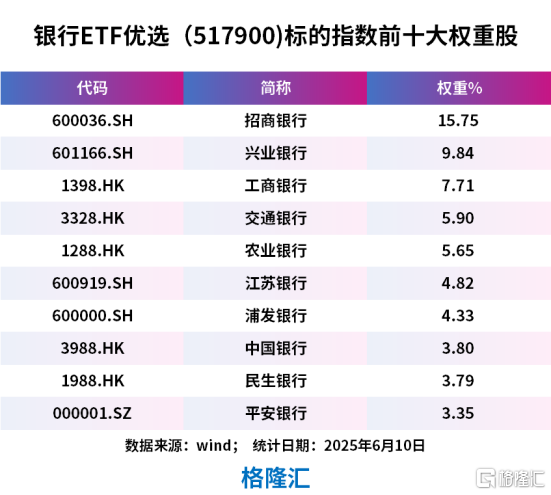

銀行ETF優選(517900)是市場唯一跟蹤銀行AH指數的ETF,目前有42只成份股,其中,港股銀行股14只,權重約40%,A股銀行股28只,權重約60%。

銀行ETF優選前十大成份股中包括在A股上市的招商銀行、興業銀行、江蘇銀行、浦發銀行、平安銀行;在港股上市的工商銀行、交通銀行、農業銀行、中國銀行、民生銀行。

作為當前唯一一隻橫跨跨A、H兩市的銀行類ETF,它跟蹤的不僅僅是一個跨港A兩市的銀行指數,更是一個策略指數:在A股和H股市場中輪動挑選低估的銀行股,長期來看,要比純A股及港股銀行股都有明顯超額。

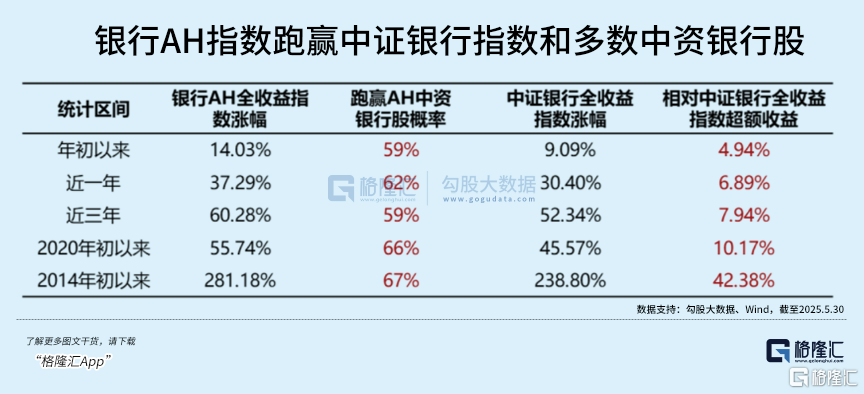

從歷史業績看,Wind數據顯示,銀行AH指數跑贏中證銀行指數和多數中資銀行股。截至5月31日,銀行AH全收益指數近一年升幅37.29%,跑贏AH中資銀行股概率達62%,相對中證銀行全收益指數超額收益達6.89%。

同時,截至5月30日,自指數2013年發佈以來,包含分紅因素的銀行AH全收益指數年化收益超12%,而最大回撤方面,卻以-32.4%錄得最小,真正用策略實現了“升多跌少”的神話。

此外,銀行ETF優選聯接基金(A類:016572;C類:016573)為場外投資者一鍵佈局港A股銀行板塊提供了便捷工具。(全文完)

More Content