5月26日港股收市後,美團(3690.HK)發佈2025年第一季度業績報吿。作為正處於近期外賣大戰風口浪尖的這份最新成績單,自然也將吸引了更多市場的目光。

當日,美團在財報電話會上稱“採取一切必要措施來贏得比賽(take whatever measure it takes to win the game)”,此舉更是被解讀為美團將不惜一切代價參與外賣價格競爭。對此美團澄清稱該説法指向的是反對“低價低質‘內卷式’競爭”,美團將持續加大對行業生態系統的投入,包括騎手福利保障以及商家助力金等,通過一系列舉措推動行業健康發展。

迴歸到財報數據來看,美團Q1表現可圈可點。實現季度營收866億元(人民幣),同比增長18%。

在當前消費仍有所承壓的背景下,美團“量質齊升”的這份年度開門紅成績單,也在資本市場得到良好反饋。財報當日晚間,美股表現雖略顯平淡,但到次日,美團港股低開高走,最終從早盤跌近5%到尾盤收升2%,領升一眾港股科網股,顯示出在消化財報信息後市場重拾對公司發展的信心。

(來源:富途行情)

而在5月27日,美團亦耗資約3.92億港元在港股市場回購301.87萬股,向市場釋放看好自身發展的積極信號。

01

業績韌性凸顯,閃購成新一代購物平台

尼采有句名言:“那些殺不死我,只會讓我更強大。”當下的美團既面臨大環境的壓力,也有競爭對手的環伺,但其仍然展現出強大的“反脆弱性”。即便面對外部壓力、衝擊和不確定性時,依舊能夠不斷從中獲益,實現自身實力的增強和成長。而Q1財報的數據也有力驗證了這一點。

美團的業務主要分為核心本地商業和新業務兩大分部。

核心本地商業包括外賣、閃購和到店酒旅。新業務收入則主要有小象超市、美團優選等食雜零售業務,以及國際化業務美團外賣海外版Keeta等。

其中,核心本地商業分部今年第一季度繼續實現穩健增長。而值得關注的是,今年一季度,Keeta在沙特加速開城拓展,但新業務分部的經營虧損則呈現進一步收窄之勢,説明Keeta的成本控制得相當不錯,在當地的業務拓展並非依靠補貼燒錢獲取市場,主要靠的還是技術能力和產品優勢。

從此次財報來看,核心業務的細節方面有幾大亮點值得關注。

首先是,外賣基本盤持續鞏固。

財報提到,美團外賣業務保持健康增長,用户粘性和購買頻次進一步提升。

其中美團為連鎖餐飲品牌創新推出的“品牌衞星店”模式取得的成績不俗,截至一季度末,已助力480多個品牌成功開設出3000家高品質的品牌衞星店。可見,這一創新模式極大地豐富了用户的外賣選擇,同時也為商家開闢了新的銷售渠道和增長機遇,推動了整個外賣生態的繁榮發展。

其次,即時零售業務迎來全面爆發。

美團閃購在一季度展現出了強勁的增長勢頭。

飲料零食、3C產品、家用電器、美粧個護等眾多品類銷售額均呈現出顯著上升趨勢。截止到3月底,美團閃購累計交易用户數成功突破5億大關。此外,美團非餐飲品類即時零售日單量已穩定突破1800萬單。

美團高效的履約網絡和豐富的商品供給,滿足市場所需,持續助力業務加速。

再次是到店業務的強勢復甦。

一季度,美團到店業務持續拓展供給,年活躍商户數同比實現了超過25%的顯著增長。顯然,這一成績的取得,離不開美團不斷提升的平台服務能力與商家扶持政策,其不斷激發本地生活服務市場的消費活力,推動線下實體經濟與線上平台的深度融合與協同發展。

此外,新業務方面的國際化拓展也取得了不俗進展,且國際化擴張未顯著拖累財務。

財報顯示,期內新業務收入222億元,同比增長19.2%,經營虧損同比收窄17.5%至23億元。目前Keeta在沙特阿拉伯已站穩腳跟,獲得越來越多本土用户的青睞,同時近期亦宣佈將在未來幾個月內,正式進入巴西。

透過這些核心業務的進展,不難看到美團在即時需求滿足和本地生活服務領域的強大韌性與巨大潛力。而在財報公佈後,包括申萬宏源研究、招銀國際、中金公司、華泰證券等在內多家券商機構給予公司看好評級,認可公司多年行業深耕積累下構建的深厚護城河。

其中申萬宏源研報觀點認為美團核心本地生活壁壘穩固,加大投入生態為騎手及商家提供全方位支持,積極推動行業高質量發展。同時美團閃購加速下沉釋放業績增量,新業務虧損持續收窄,海外業務擴張穩步推進,科技賦能下看好公司長期增長潛力。

02

護城河加固,生態健康與技術驅動的雙壁壘

站在當下來看,美團圍繞網絡效應的強化以及技術驅動的變革,是其能夠持續領跑行業的關鍵所在。

從網絡效應來看,其構建了多維度的生態協同。

歷經多年市場耕耘,美團的網絡效應已從單一的“用户-商家”模式,演化為一個龐大且精密的多維生態系統。

從年交易用户數突破7.7億,到有近700萬註冊騎手,日活躍騎手約100萬。海量用户帶來的海量訂單需求,像一塊巨大的磁石,牢牢吸附着騎手羣體,形成穩定的運力保障。

而騎手數量的持續攀升,不僅滿足了用户的即時配送需求,還以此構建了高效的履約能力,反過來吸引更多用户將美團作為生活消費的首選平台。

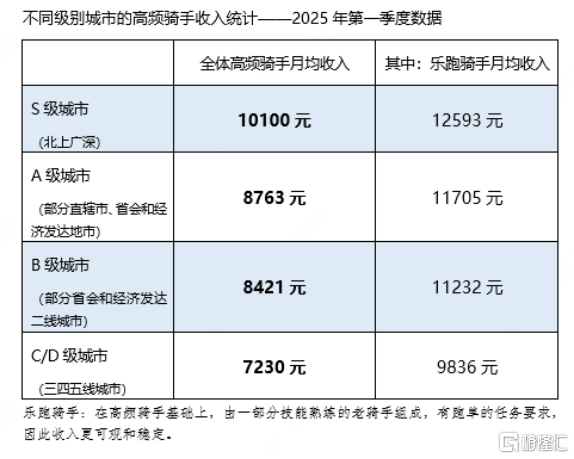

與此同時,騎手的“獲得感”,也為生態持續助力。值得一提的是,美團此次繼續披露了一季度騎手收入情況,全國範圍內高頻騎手的月均收入在7230元至10100元之間。以熟練騎手組成的樂跑騎手月收入均值最高,在北上廣深等高線城市可達12593元。

(來源:公司財報)

在商家端,美團1450萬的年活躍商户數,涵蓋了餐飲、酒店、旅遊、休閒娛樂等本地生活服務的各個細分領域。美團憑藉全場景經營工具,巧妙打通堂食、外賣、團購等業務的數據鏈路,實現商家運營數據的全面整合與深度洞察。

對於商家而言,美團不再只是一個簡單的銷售渠道,而是一個全方位的數字化經營助手。而商家與平台的深度綁定關係,進一步增強了網絡效應的穩定性與粘性。

不難看到,美團構建了一個包括用户、商家、騎手等在內的龐大生態系統。在這個生態系統中,各方相互依存、相互促進,形成了一個良性循環,且生態系統擁有自我強化機制,使美團在面對外部衝擊時,能夠保持穩定的運營和發展。而隨着時間的推移,其生態系統的規模效應和協同效應會越來越明顯,進一步增強其反脆弱性。

在這之中,數據作為網絡效應的催化劑,也持續發揮釋放潛能的作用。

美團在多年運營中積累了海量的用户消費數據與商家運營數據。通過對用户消費行為、偏好、頻次等數據的深度挖掘,美團能夠實現個性化的服務推薦,讓用户快速找到心儀的商品或服務,提升用户體驗與滿意度。同時,基於商家數據的精準分析,美團可以為商家提供精準的市場洞察、營銷策略與運營建議,助力商家降本增效,優化資源配置。

這種數據驅動的精準匹配機制,使得美團平台的運營效率持續提升,用户與商家的連接更加緊密,網絡效應得以不斷強化與鞏固。

聚焦到技術驅動上,智能化創新也正成為加速公司發展的引擎。

技術始終是美團發展的核心驅動力,其不僅在即時配送網絡的智能化升級方面取得了顯着成效,同時在AI技術的應用與創新上也不斷取得突破。根據財報,美團一季度58億元的研發投入,同比增長15%。

此次業績會上,美團創始人王興透露了有關美團AI大模型進展的消息,其稱,美團計劃在6月份推出的業務決策助手,將幫助商家把握AI趨勢,實現數字化轉型。同時其也提到上個季度,美團已為內部工程師提供了自動代碼生成工具,內部每週新增的代碼中有52%由AI生成。顯然,在AI應用上,美團不僅實現了自身內部的賦能,也在持續對外輸出,助力生態的發展。

對商家而言,美團在AI領域推出的一系列創新應用與服務,有望為商家提供更高效、更便捷的數字化運營工具,助力商家實現自動化、智能化的業務流程管理。同時對用户而言,AI技術的應用在為其帶去更加智能、便捷的服務體驗的同時,也將有助於進一步提升用户的滿意度與忠誠度。

更重要的是,技術創新為美團的業務拓展與模式創新也提供了強大動力。

以無人配送為例,透過無人機配送、無人車配送等技術的試點與應用,拓展了人力難以觸達的配送場景,比如翻山跨海。同時全新的科技體驗下,也進一步提升了平台的競爭力與吸引力。

根據此次財報,今年一季度,美團無人機配送網絡的規模化落地,其自研第四代無人機已獲中國全境載貨類民用無人駕駛航空器運營合格證,在深圳、北京、上海、迪拜等城市開通55條航線,累計完成超52萬單配送。

總的來看,美團護城河的升級是網絡效應與技術驅動協同進化的結果。

網絡效應的強化使得美團在用户、商家、騎手等多維度形成了緊密的生態協同關係,構建了強大的競爭壁壘。而技術驅動的創新則為美團的業務發展提供了持續的動力與支撐,加速了平台的智能化、高效化進程,進一步鞏固了其在行業的領先地位。

作為一個社會基礎設施,美團持續深化網絡效應與技術創新的融合,相信還將有機會探索出更多具有前瞻性和競爭力的業務模式,打開其價值想象空間。

03

再看美團的價值重估

深入分析來看,此次美團財報呈現的多項指標印證其戰略縱深與生態協同的長期價值。美團核心本地商業持續穩健發展,是美團長期的基本盤和護城河。接下來,不妨從兩個市場關心的方面來看待公司的價值潛能。

1、即時零售萬億藍海,美團先發優勢盡顯。

美團在即時零售領域的佈局,為其未來開闢一條寬廣的“第二增長曲線”。

據商務部研究院數據,2023年我國即時零售規模達到6500億元,同比增速為29%,2018-2023年行業CAGR高達57%,行業快速發展增速遠超社零及商大盤,預計2025-2026年規模有望突破萬億元。

(圖片來源:招商證券)

面對這一萬億級的大蛋糕。美團閃購,已經在這個賽道上搶得了先發優勢。

可以看到,美團閃購的日單量突破1800萬單,這個數字背後,是消費者對於“馬上要”的需求在爆發式增長,而美團恰好站在了這個風口上。同時,其即時零售業務並非送外賣那麼簡單,飲料零食、3C數碼、家用電器、美粧個護,這些高毛利的品類都在它的覆蓋範圍之內。

美團的收入結構,正在從以低毛利的外賣業務為主,向更高毛利的零售業務傾斜。顯然,隨着高客單價品類的滲透率不斷提升,美團的盈利能力也將進一步增強,其估值中樞也有望從市場傳統認知的“外賣平台”向更具想象力的“零售巨頭”這一新高度去切換。

換句話説,當美團一步步進化成一個能夠滿足消費者多元化即時需求的零售巨頭時,有理由對其價值予以重新的評估。

2、理性看待競爭以及政策風險,合規經營讓美團輕裝上陣

當下來看,對於美團這樣的互聯網巨頭,圍繞外賣領域的攪局風波以及政策風險一直是個懸在投資者心頭的“陰影”。

特別是此次行業新進者的挑戰,也引發了市場的擔憂。但不可否認,行業競爭迴歸理性是必然的。

正如華泰證券在研報中所提到的,國內外賣市場自2Q開始補貼競爭,短期內因補貼投入加大,或對於公司外賣業務利潤有影響。但其認為中長期補貼競爭不可持續,美團憑藉多年積累的高效配送網絡、領先的品類豐富度、持續優化的運營能力,有效鞏固其市場競爭地位,且管理層業績會中表示會直面競爭,長期來看,盈利能力仍將回到合理區間。

實際上,從監管層面來看,美團也在主動適應監管趨勢,積極開展騎手社保試點,自2022年試點“新職傷”保險以來,其已經在7個省市為近700萬騎手繳納了15億元的保費而且預計明年底還要推廣至全國。同時,美團也在積極推進商户佣金透明化,並推出多項“反內卷”措施,如通過“十億助力金計劃”為超18萬商家提供資金支持,遏制惡性競爭。這一系列的動作,展現出美團積極履行社會責任、努力構建健康生態的決心。

相比靠激進補貼搶佔市場的玩法,美團如今已經把合規成本逐步消化了。這就像是在一場長跑比賽中,別人還揹着沉重的包袱,而美團已經甩掉了包袱,輕裝上陣。政策的不確定性和競爭對手的挑戰,對於美團的壓力已經顯著降低,這也為投資者增加了一道安全墊。

04

結語

總的來看,美團的護城河絕非單一業務或技術優勢,而是“用户—商户—騎手—數據”的生態協同,以及十年積累的複雜系統運營能力。

在即時零售與全球化等全新佈局下,其長期價值正從“生活服務平台”向“零售基礎設施”躍遷。儘管短期競爭擾動不可避免,但戰略定力與生態健康度的提升,將支撐美團穿越週期,持續領跑萬億賽道。

More Content