2025年無疑是港股IPO大年!

據Wind數據顯示,截至5月30日,今年港交所共迎來141家公司遞表(剔除已失效),僅5月就達38家;而A股前5個月僅受理了22家,市場熱度對比鮮明。

與以往相比,今年遞表港股的公司整體質量有所提高,尤其是擬A+H雙重上市的公司中,有不少是各個細分領域的龍頭。

優質新股往往能爲市場帶來活力,吸引更多的場外資金,對周邊市場形成虹吸效應。從目前的趨勢來看,港股的投資機會值得重點關注。

近期,又有一家來自深圳的半導體公司赴港上市。

格隆匯獲悉,深圳基本半導體股份有限公司(簡稱“基本半導體”)於5月27日遞表港交所,將以18C規則申請港股主板上市,由中信證券、國金證券(香港)有限公司、中銀國際擔任聯席保薦人。

基本半導體是中國第三代半導體功率器件行業的IDM企業,專注於碳化硅功率器件的研發、製造及銷售。

在行業競爭加劇的背景下,近幾年公司部分產品的價格經歷了大幅下滑,目前毛利率尚爲負值,3年合計虧損8.21億元。

01

清華校友創業做半導體,廣汽集團、聞泰科技押注

基本半導體成立於2016年6月,由汪之涵博士創辦,2024年11月完成股改,註冊辦事處在深圳坪山區,總部位於深圳南山區。

截至2025年5月20日,汪之涵控制公司44.59%的投票權。

公司在發展的過程中吸引了不少機構的參與,包括力合創投、英智創新、聞泰科技、深圳投控創智、廣汽集團、藍海華騰、北京屹唐、博世創投、鬆禾創智、中山市招商引資發展母基金、粵科集團等。

在2025年4月的D輪融資中,基本半導體的投後估值爲51.6億元。

汪之涵博士今年43歲,目前任董事長兼執行董事,主要負責集團的戰略規劃及整體業務發展。他本科就讀於清華大學電氣工程及其自動化專業,後獲得英國劍橋大學博士學位。

汪之涵在功率器件行業擁有超過17年的研究與管理經驗。在劍橋大學工程系完成博士後研究工作之後,2009年3月創立了青銅劍科技,並擔任青銅劍科技董事長至今。

公司執行董事兼首席執行官是和巍巍博士,他今年40歲,也同樣曾就讀於清華大學和劍橋大學。他在功率器件行業也擁有超過17年的研究與管理經驗。

基本半導體是中國第三代半導體功率器件行業的IDM企業,專注於碳化硅功率器件的研發、製造及銷售。招股書稱,公司是中國唯一一家整合了碳化硅芯片設計、晶圓製造、模塊封裝及柵極驅動設計與測試能力的企業。

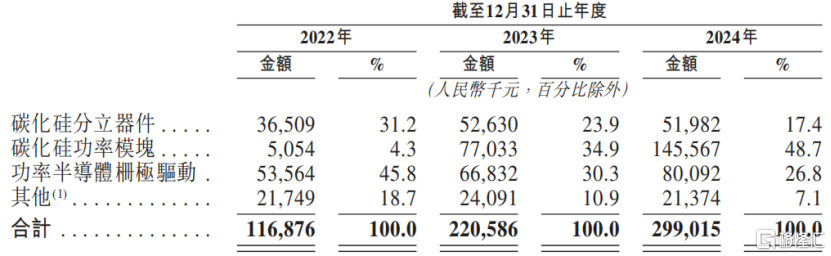

2022年至2024年,公司來自碳化硅功率模塊的收入由510萬元大幅增至1.46億元,年複合增長率爲434.3%,收入佔比由4.3%提升至48.7%。

而來自碳化硅分立器件的收入佔比由31.2%降至17.4%;來自功率半導體柵極驅動的收入由45.8%降至26.8%。

按產品劃分的收入佔比,來源:招股書

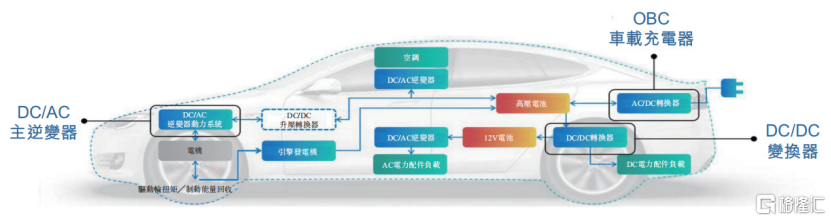

公司產品下遊行業涵蓋新能源汽車、可再生能源系統、儲能系統、工業控制、數據及服務器中心及軌道交通等領域;其中,新能源汽車爲碳化硅半導體最大的終端應用市場。

公司的碳化硅產品主要應用於新能源汽車主驅逆變器,來源:招股書

02

三年累計虧損8.21億元,2024年底流動資產爲負

在下遊新能源車行業發展的驅動下,近幾年基本半導體的收入經歷了快速增長。

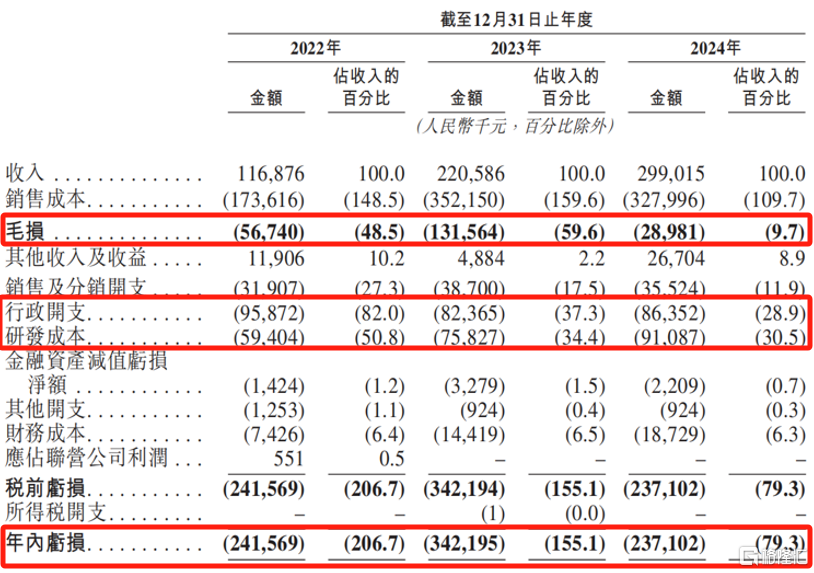

2022年、2023年、2024年(報告期),公司分別實現收入1.17億元、2.21億元及2.99億元,年複合增長率爲59.9%。

不過公司尚未盈利,報告期內分別錄得年度虧損2.42億元、3.42億元及2.37億元,三年累計虧損8.21億元。

從虧損原因來看,目前公司銷售成本大於收入,毛利率爲負。其中碳化硅功率模塊和碳化硅分立器件是帶來虧損的主要來源。

關鍵財務數據,來源:招股書

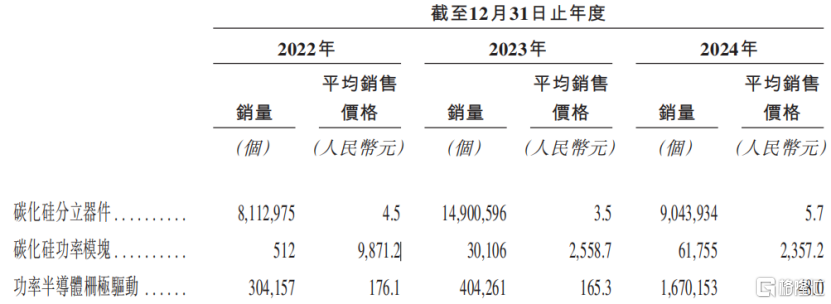

由於行業競爭激烈,基本半導體部分產品的價格呈下降趨勢。2023年,碳化硅功率模塊的價格經歷了斷崖式下跌,同比降了74.08%,2024年繼續小幅下降。功率半導體柵極驅動的價格也呈現下降趨勢,2024年同比降了70.96%;碳化硅分立器件的平均售價呈先降後升趨勢。

主要產品平均銷售價格,來源:招股書

此外,較高的研發費用和行政開支也是基本半導體虧損的重要原因。截至2024年年底,公司共有485名員工,其中研發團隊共140名成員;近三年研發成本共計2.26億元,佔總收入的比重爲35.48%。行政開支合計2.65億元,佔總收入的比重爲41.6%

報告期內,基本半導體前五大客戶產生的收入分別佔比爲32.2%、46.4%及63.1%。公司在汽車行業的客戶主要爲汽車製造商及其一級供應商。

公司的主要供應商爲碳化硅晶圓、碳化硅外延片以及生產設備及機器的供應商。報告期內,公司向前五大供應商支付的採購額佔比分別爲49.3%、50.5%及43.9%。

截至2024年年末,基本半導體的貿易應收款項及應收票據爲1.64億元,佔總收入的比重爲54.85%。2024年貿易應收款項週轉天數爲174.1天,較2023年的149.8天有所延長。

同時,基本半導體產生了大量的貿易應付款項和銀行借款等流動負債,導致2024年年末的淨流動資產爲負2.94億元。

淨流動負債狀況可能使公司面臨流動性短缺的風險,在此情況下,公司籌集資金、獲得銀行貸款以及宣派和支付股息的能力將受到重大不利影響。

03

行業巨頭Wolfspeed正在準備申請破產;基本半導體的市場份額約0.8%

功率半導體器件是電力電子產品中用作開關或整流器的半導體器件。

第一代半導體採用硅(Si)和鍺(Ge)等材料,第二代半導體基於砷化鎵(GaAs)和磷化銦(InP)等化合物半導體。

第三代半導體同樣是基於化合物的半導體,例如碳化硅(SiC)和氮化鎵(GaN)等。使用碳化硅可顯著降低功率損耗,提高能量轉換效率,並能在極端條件下運行。

市場正朝着第三代半導體的方向發展,碳化硅已廣泛應用於電動汽車、可再生能源系統、智能電網和工業電機驅動等高壓大電流場景,逐漸取代傳統的硅基功率半導體器件。

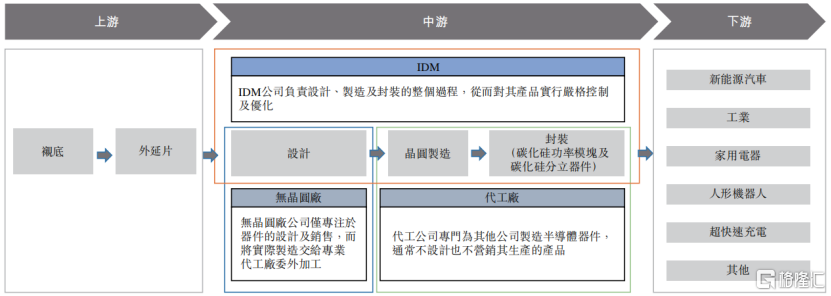

碳化硅功率半導體價值鏈始於上遊襯底和外延片供應商,他們通過在襯底上生長精密層來生產外延片。

中遊製造商使用這些外延片,通過從芯片設計、光刻和測試到封裝和模塊集成的複雜工藝來製造碳化硅功率器件。

最後,新能源汽車和機器人等下遊應用利用這些碳化硅功率器件,推動各行業的技術進步和效率提升。

碳化硅功率半導體價值鏈,來源:招股書

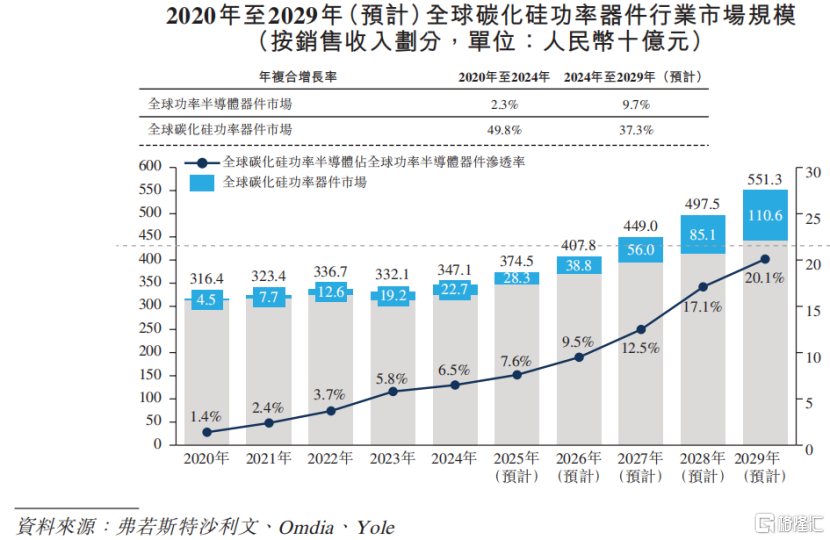

2020年至2024年,全球碳化硅功率器件行業經歷了顯著增長。市場規模從2020年的45億元增長至2024年的227億元,年複合增長率爲49.8%,預計到2029年將達到約1106億元。

碳化硅在全球功率器件市場的滲透率也顯著提升,從2020年的1.4%上升至2024年的6.5%,預計到2029年將達到20.1%。

中國碳化硅功率器件市場銷售收入從2020年的人民幣11億元增長至2024年的69億元,年複合增長率爲59.7%。

全球碳化硅功率器件行業規模,來源:招股書

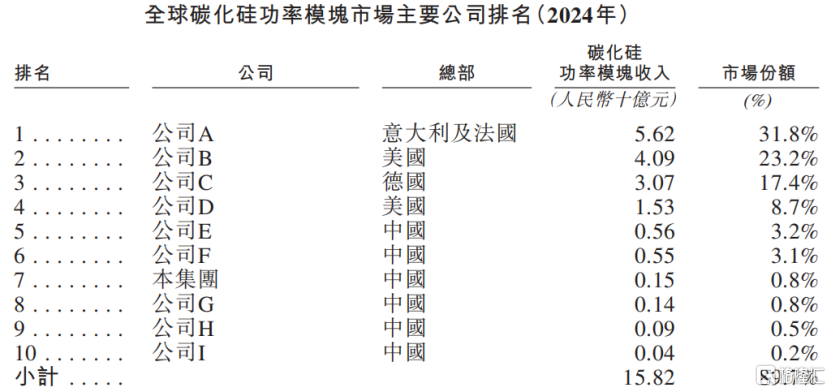

從行業競爭格局來看,全球碳化硅功率模塊市場高度集中,2024年前十大公司佔據89.7%的市場份額。目前主要競爭對手包括:意法半導體、英飛凌、安森美、Wolfspeed等。

不過,據路透社消息報道,Wolfspeed因難以應對鉅額債務,正準備在數週內申請破產,Wolfspeed的退出將導致供給端的縮減,或許能夠減輕行業的內卷。

2024年,基本半導體碳化硅功率模塊的收入爲1.5億元,市場份額爲0.8%,在全球所有公司中排名第七,在中國公司中排名第三。

此外,國內第三代半導體相關企業也在陸續尋求資本化,包括天嶽先進(A+H雙重上市)、英諾賽科、瀚天天成、天域半導體等。

全球碳化硅功率模塊市場主要公司排名,來源:招股書

基本半導體此次上市,募集資金預期用於擴大晶圓及模塊的生產能力以及購買及升級生產設備及機器、對新碳化硅產品的研發工作以及技術創新、拓展碳化硅產品的全球分銷網絡等。

募資擴產的背後,卻面臨着現有產能利用率不高的現狀。根據招股書,基本半導體的晶圓廠位於深圳,封裝產線則位於無錫,未來還計劃在深圳及中山擴展封裝產能。2024年,無錫和光明基地的產能利用率分別僅爲52.6%和45.2%。

總體而言,在下遊新能源車需求的拉動下,基本半導體的收入有所增長,但是由於行業競爭激烈,公司部分產品的價格有所下滑,加上大額研發投入與運營開支,3年合計虧損8.21億元。未來,公司能否應對價格戰、充分利用產能、實現扭虧,格隆匯將保持關注。

More Content