國內汽車產業再次被推上輿論的風口浪尖。

近日,長城汽車董事長魏建軍接受媒體採訪時稱,汽車產業已出現類似“恒大”的潛在風險,只不過沒爆而已。

隨後一份關於各大車企負債率的榜單流出,不少公司的資產負債率超過了60%,引發了市場的廣泛關注。

與此同時,一家汽車產業鏈的公司正在衝刺北交所IPO。

格隆匯獲悉,北交所上市委定於5月30日召開2025年第8次審議會議,將審議河北世昌汽車部件股份有限公司(簡稱“世昌股份”)的首發事項,保薦人為東北證券股份有限公司。

世昌股份專注於汽車塑料燃油箱業務,其第一大客户是吉利汽車。公司的產品主要應用於傳統燃油汽車領域,未來市場將面臨純電動汽車的擠壓。北交所也在兩輪問詢中關注到了業績增長的可持續性問題。

此外,公司也受到了下游整車廠負債經營的困擾,報吿期內應收賬款高企,近三年計提了超5400萬元的壞賬準備;資產負債率也高於同行均值。

01

河北廊坊72歲父親帶着兩個兒子和一個女婿闖關IPO,上市前大額分紅

世昌股份成立於2006年11月,2021年10月完成股改,公司總部位於河北省廊坊市經濟技術開發區。

截至5月27日,河北省共有82家A股上市公司,其中有5家註冊地位於廊坊,分別是潤澤科技、榮盛發展、廊坊發展、華夏幸福、志晟信息。

世昌股份的股票自2022年5月起在全國股轉系統掛牌公開轉讓,2023年6月14日起調入創新層。

本次發行前,公司實際控制人高士昌、高永強合計直接持有公司總股本的比例為67.20%。此外,二人還與高胤綽、梁衞華、合興合夥簽署了一致行動協議,通過協議,高士昌、高永強二人合計控制公司77.06%的表決權。

值得注意的是,高永強和高胤綽是高士昌的兒子,梁衞華是高士昌的女婿。

目前,高士昌在公司擔任董事長,高永強擔任公司董事、副總經理、董事會祕書,高胤綽未在公司任職,梁衞華擔任公司董事、副總經理。

高士昌今年72歲,大專學歷。創業之前,他曾在文安縣電纜廠、文安縣電纜橋架廠、河北巨龍工業有限公司任職;2006年11月至2021年10月,任世昌有限執行董事、經理;2021年10月至今,任公司董事長。

高永強1985年出生,清華大學工商管理碩士。曾任天津公安邊防總隊幹事、參謀;2017年3月開始在世昌股份任職,先後任監事、董事、副總經理、董事會祕書等職務。

除實際控制人高士昌、高永強外,持有公司5%以上股份的股東還有史慶旺與史玥父女,二人合計持有公司18.93%的股份。史慶旺今年67歲,大專學歷,現擔任世昌股份董事、總經理;史玥未在世昌股份擔任職務。

世昌股份自成立以來始終專注於汽車塑料燃油箱行業,主要產品為汽車塑料燃油箱總成,2024年這部分業務佔比超過97%。

公司所生產的汽車塑料燃油箱總成可分為常壓、高壓兩類,前者用於傳統燃油汽車領域,後者用於新能源汽車領域中的插電式混合動力汽車(含增程式);純電動汽車無需配置燃油箱。

常壓塑料燃油箱總成,來源:招股書

世昌股份此次IPO計劃募資1.71億元,主要用於浙江星昌汽車科技有限公司年產60萬台新能源高壓油箱項目(二期),另外有4000萬元用於補充流動資金。而在2021至2023年,世昌股份累計分紅超過4864萬元。

02

應收賬款高企,資產負債率高於同行均值

近兩年,在我國汽車行業持續增長的背景下,世昌股份的業績也有所增長。

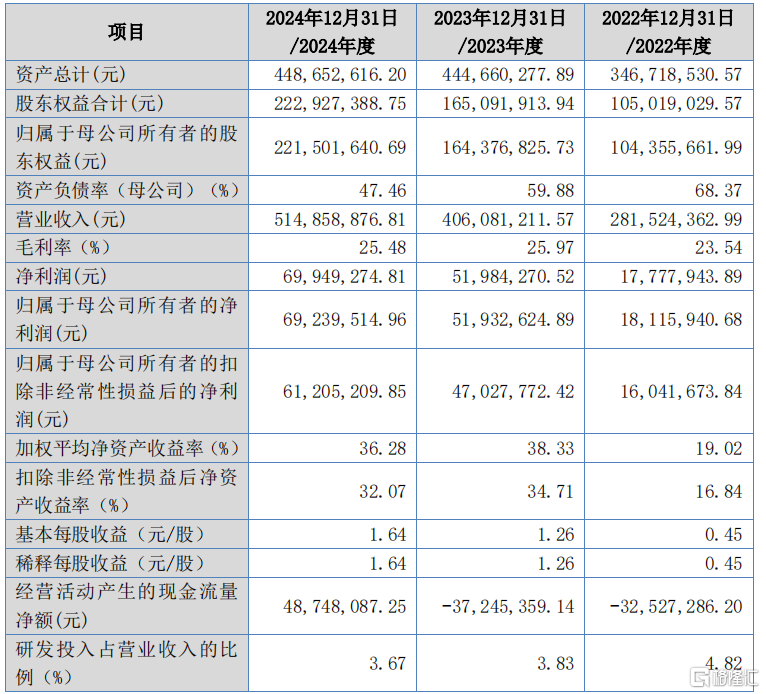

2022年、2023年、2024年(報吿期),世昌股份分別實現營業收入2.82億元、4.06億元和5.15億元,實現扣非後的歸母淨利潤分別為1570.23萬元、4702.78萬元和6120.52萬元。

除行業因素,公司業績增長的原因還包括:主要客户吉利汽車、奇瑞汽車銷量增幅遠高於市場平均水平;以及插電式混合動力汽車銷量快速增長促進公司高壓塑料燃油箱收入增長等。

招股書稱,2025年1-6月公司預計實現營業收入2.81億元,同比增長22.05%,預計扣非後的歸母淨利潤為2990.63萬元,同比增長17.85%。

關鍵財務數據,來源:招股書

世昌股份的主要客户包括吉利汽車、奇瑞汽車、中國一汽、長安汽車等國內主流整車製造企業。在高壓塑料燃油箱方面,公司開拓了新能源汽車領域的業務,2022年以來公司已成為吉利汽車、奇瑞汽車、比亞迪、北汽越野、北汽新能源、北汽股份多款新能源車型配套的高壓塑料燃油箱定點供應商。

報吿期內,公司前五大客户銷售收入佔營業收入的比重超過了92%,客户集中度較高。其中吉利汽車為公司第一大客户,報吿期內公司對吉利汽車的銷售額佔營業收入的比重分別為47.89%、42.40%、50.45%。

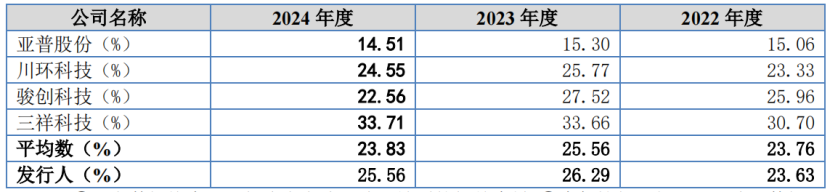

報吿期內,世昌股份的主營業務毛利率分別為23.56%、26.07%、25.56%,存在波動。

橫向對比而言,世昌股份的主營業務毛利率與川環科技、駿創科技差異較小,高於亞普股份主營業務毛利率,低於三祥科技主營業務毛利率。

同行業可比公司毛利率對比,來源:招股書

值得注意的是,與汽車產業鏈的大部分公司一樣,世昌股份也面臨產品價格年降的風險。2024年,公司塑料燃油箱總成的平均單價為443.38元,同比下降了2.15%。

公司主要產品的售價,來源:招股書

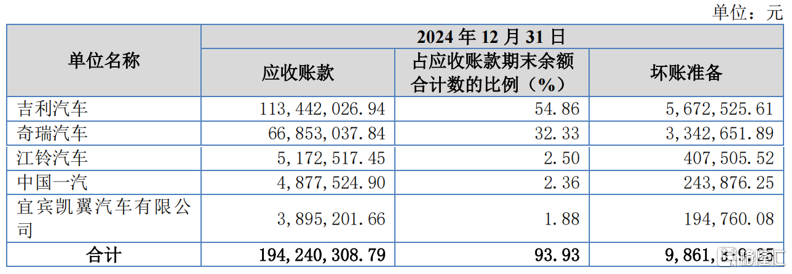

更為重要的是,在下游整車廠普遍負債經營的影響下,世昌股份的應收賬款也較高。

報吿期各期末,公司應收賬款賬面價值分別為1.24億元、1.8億元、1.91億元,佔各報吿期末流動資產比例分別為48.41%、52.94%、57.75%。

由於債務人經營狀況惡化等原因,公司三年累計計提了5411萬元壞賬準備。

2024年按欠款方歸集的期末餘額前五名的應收賬款情況,來源:招股書

受應收賬款等因素影響,世昌股份的經營活動現金流量淨額面臨一定的風險。

報吿期內,公司經營活動產生的現金流量淨額分別為-3252.73萬元、-3724.54萬元、4874.81萬元,其中2022年、2023年均為負值。

由於自身積累有限,近年來世昌股份的業務發展資金需求主要通過債務融資方式進行籌集,導致負債規模處於較高水平。報吿期各期末,公司資產負債率分別為69.71%、62.87%、50.31%,高於同行業可比公司40%的平均水平。

若未來世昌股份不能有效進行資金管理、拓寬融資渠道,則可能面臨一定的償債及流動性風險,甚至出現相關資產被強制執行及現金流斷裂的風險。

03

產品主要應用於傳統燃油汽車領域,未來面臨純電動汽車市場的擠壓

進入新世紀以來,我國汽車產業快速發展,國產品牌佔比大幅提升,形成了種類齊全、配套完整的產業體系。

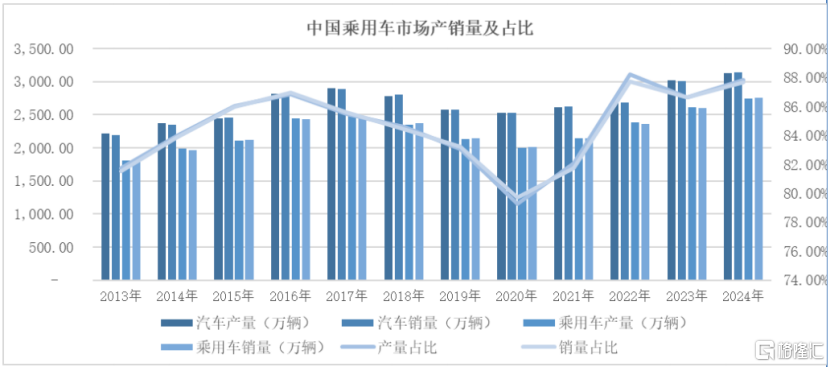

據中國汽車工業協會預測,2025年中國汽車總銷量將達到3290萬輛,同比增長4.7%。

中國乘用車市場產銷量及佔比,來源:招股書

從趨勢來看,近年來新能源汽車行業快速發展,其中純電動汽車形成了對於傳統燃油汽車的逐步替代,一定程度上壓縮了燃油箱行業的市場空間,對於燃油箱行業的發展前景帶來了挑戰。

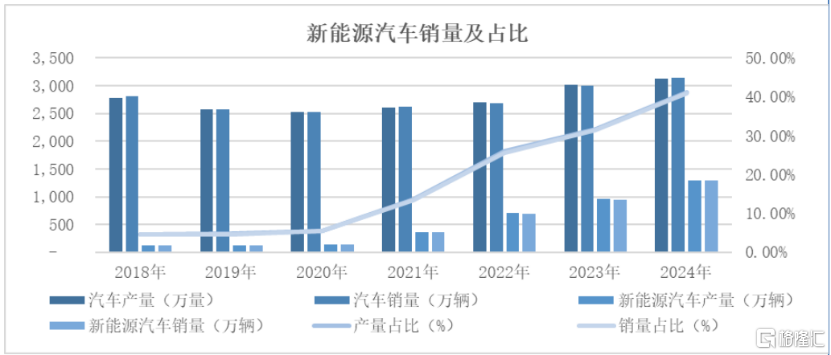

在《節能與新能源汽車技術路線圖2.0》提出的我國汽車總體發展目標中,至2025、2030和2035年,新能源汽車佔總銷量的比例分別達到20%、40%、50%以上。

根據中國汽車工業協會統計數據,2022年至2024年,我國傳統燃油汽車銷量分別為1997.74萬輛、2059.88萬輛、1857.10萬輛,佔我國汽車銷量的比例分別為74.36%、68.45%、59.08%,佔比有所下滑。

新能源汽車銷量及佔比,來源:招股書

未來,如果固態電池獲得重大技術突破,純電動汽車快速發展,將導致傳統燃油汽車的市場需求量大幅下降,進而導致公司塑料燃油箱銷量以及經營業績出現下滑。

北交所在兩輪問詢中都重點提到了“未來業績增長是否具有可持續性,相關風險揭示是否充分”等問題。

競爭格局方面,汽車燃油箱市場已形成以亞普股份為龍頭、其他廠商“多強並列”的競爭格局。除亞普股份外,行業內主要廠商包括邦迪管路、英瑞傑、考泰斯、八千代等外資企業,以及世昌股份、蕪湖順榮等內資企業。

按照世昌股份塑料燃油箱產品銷量佔國內乘用車市場銷售的比例進行測算,報吿期內,公司塑料燃油箱產品的市場佔有率分別為3.29%、4.37%和5.51%,內資企業中排名第二。

總體而言,世昌股份的產品應用於傳統燃油汽車和新能源汽車中的插電式混合動力汽車領域,未來將面臨純電動汽車市場的擠壓,公司能否在行業趨勢中持續逆風前行,格隆匯將保持關注。

More Content