A股又到重要節點!

週二成交額再次跌破萬億。

4月初至今的反彈行情中,單日成交額降至1萬億元上下的情況有四次,此前三次分別是:

第一次是4月2日,即大跌發生前;第二次是4月17日、18日和21日;第三次是4月28日、29日。

4月以來前三次成交額跌破萬億後,市場發生了什麼?

從上證指數來看,除4月2日後市場遭遇利空大跌,後兩次“地量”出現後,市場均繼續向上修復。

各種因素影響下,板塊輪動明顯加快。

A股新消費又迎來一新分支,A股黃酒三劍客均表現亮眼。

會稽山再度漲停,股價再創新高,總市值123.4億元。自4月1日以來,會稽山累計漲超146%。

除了會稽山,A股的另外兩大黃酒古越龍山、金楓酒業股價也出現飆升。4月9日以來,金楓酒業累計漲幅超36%,古越龍山累計漲幅超33%。

此外,新飲品概念繼續大漲。功能飲料龍頭股東鵬飲料上漲5.23%,股價創歷史新高,最新市值爲1603億元。

港股新消費板塊則成爲市場靚仔,泡泡瑪特、蜜雪集團、古茗近期均創歷史新高。

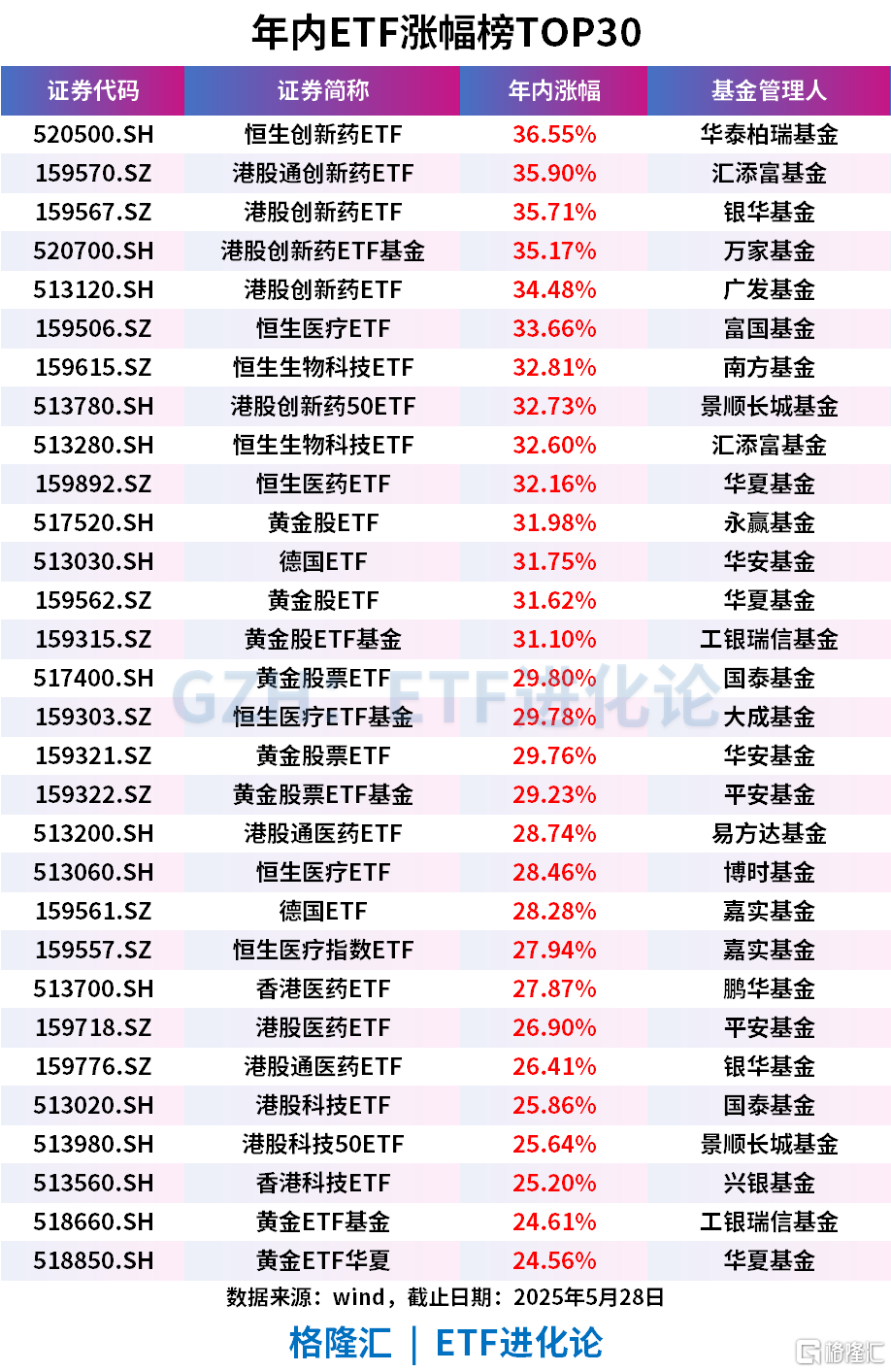

ETF方面,年內漲幅最高ETF清一色港股。恆生創新藥ETF、港股創新藥ETF、恆生醫療ETF、恆生醫藥ETF等漲超30%,霸榜漲幅榜前列。

1

暴漲10倍,又見證歷史了!

年內,港股多隻股票股價實現翻倍。

除去50億以下市值的股票,有27只港股實現翻倍。

(本文內容均爲客觀數據信息羅列,不構成任何投資建議)

“翻倍”現象的背後,是內資持續加碼與新消費等多因素共同作用的結果。

近兩年以來,內資成爲港股上漲主要推動力。2024年南下資金淨流入8079億港幣,創下歷史新高。2025年南下資金流入進一步加速流入,截至5月27日,年內淨流入6333.35億港幣。

中信建投證券研報顯示,2025年一季度,主動偏股基金對港股的配置相比上季度末提升5.2個百分點,港股配置比例超過30%,達到近五年新高。

南下資金持續加碼,內資對港股定價權提升。從成交額佔比看,南下資金佔比近20%,對比此前三年(2024年爲17.3%,2023年爲14.1%,2022年爲11.8%)明顯提升。

其中,資金主要流向科技、創新藥和新消費領域。

年內港股翻倍股票中,泡泡瑪特市值最高,總市值一度突破3000億港元,該公司股價從2024年初低點16港元飆升至2025年5月的200港元以上,漲幅超過10倍。

港股這波翻倍行情,本質是錢和新趨勢在推着走。內資帶着真金白銀南下,改變定價權結構,意味着現在港股漲跌內資的話語權越來越重。

以泡泡瑪特爲代表的新消費公司的火爆出圈,也側面說明年輕人的消費喜好正在重塑市場,哪里有新需求,哪里就有資本追着跑。

不過市場從來不是單邊上漲,資金會流走,風口總是來回切換。

同時,港股正在從過去的“被忽略的市場”,變成全球資金配置中國資產的又一窗口。

這輪行情就像一塊試金石,真正能穿越週期的,一定是能夠踩準產業升級、消費變革節奏的公司。

2

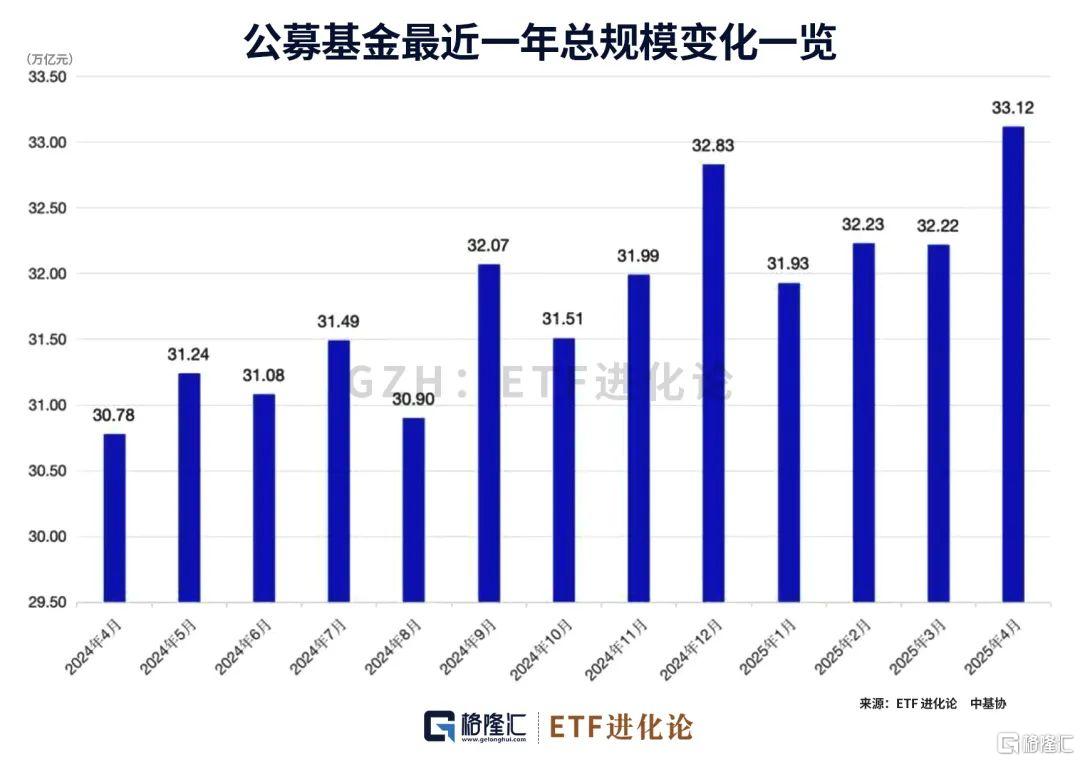

首次突破33萬億元!再創歷史新高

公募基金規模首次突破33萬億元!這是2024年初以來第七次創歷史新高。

過去1年公募基金規模不斷攀升。從2024年2月底的29.3萬億元、4月底的30.78萬億元、5月底的31.24萬億元、7月底的31.49萬億元、9月底的32.07萬億元、12月底的32.83萬億元,再到2025年4月底的33.12萬億元,7次刷新紀錄。

進入2025年後,公募基金規模呈現波動特徵。1月底有所回落,2月底重回32萬億元之上,4月底實現歷史性突破。

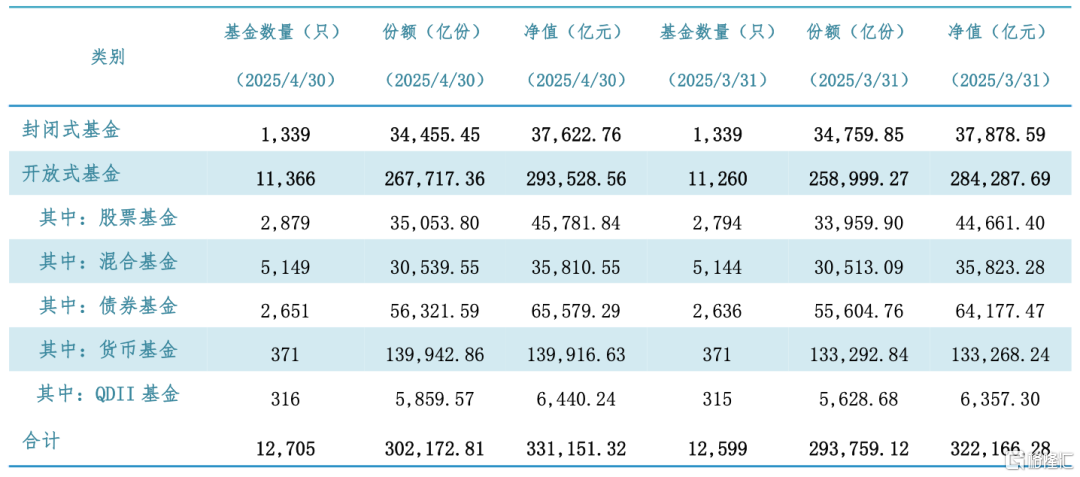

中基協最新數據顯示,截至2025年4月底,公募基金資產淨值合計33.12萬億元,較3月底增長8985.04億元,再創歷史新高。

其中,QDII基金規模微增,混合型基金規模則有所減少,股票型基金規模增長1120.44億元,債券型基金規模增長1401.82億元,貨幣型基金規模更是猛增超6648.39億元。

股票型基金份額大漲或與4月初大跌之際,國家隊進場有關。

4月7日,全市場股票ETF淨流入達到661.64億元,比前一個交易日增加了11倍以上;8日淨流入額進一步攀升至千億元以上,爲1009.76億元;兩日共計淨流入達1671.4億元。

在大資金助力下,4月超3200億元資金淨流入ETF市場。ETF資金榜,4月超1294億元資金淨流入4只滬深300ETF;上證50ETF、中證500ETF、黃金ETF、中證1000ETF在4月均吸金超百億。

短期避險的工具——貨幣基金是此次公募基金總規模增長的重要“助推器”。

4月,受外部壓力的影響,一些資金避險需求增加,這可能是推動貨幣基金規模增長的重要原因之一。

業內人士指出,在利率下行的背景下,貨幣基金收益率仍然處於較低水平,未來貨幣基金的規模增長可能仍將面臨的一定壓力。

3

林園最新分享!信息量很大

5月27日下午,林園投資董事長林園在萬得分享了對當下市場的最新看法,以下是他核心觀點:

1.美聯儲接下來會積極降息,降到正常範圍,我們測算正常範圍是1%,目前美國利率是5%以上。降息可能會使一些熱錢流入新興市場,也可能流向A股,A股是有投資價值的,A股有股息率穩定的行業,包括基礎設施、消費品等派息率4%-5%,美聯儲降息對A股有很大提振。

2.未來一段時間,我們會把高股息率的行業,比如食品飲料、公共設施放入投資組合中。這是買資產,買一些有價值、能夠持續盈利、有穩定派息率的資產,與生活息息相關、未來變化不大的行業。

3.中國確實存在有些商品生產過剩,過去我們效率提高、產能提高、資金涌入,生產的東西性價比非常高,我們去產能,長遠來說對經濟有利,慢慢通過市場調節達到平衡。我們股市是一個個上市公司組成,對等關稅長期來說對A股市場是中性的,長痛不如短痛。

4.當下最流行的新質生產力,包括AI、機器人,這兩個行業纔剛剛開始,投資和產出角度都沒有過剩。市場大,需求大,我們看好,但是我們把握不好投哪個企業,這對我來說是非常難.。我們看好,但是我們不投。創新是靠人來創新的,最後都是人決定的,和資本關係不大,我們想參與是非常審慎的,我們目前沒有去參與。

5.我們相信未來20年、25年,老年人絕對增加,比如78歲以上的人,大概有3200萬到3300萬,但是25年以後,這個年齡段的人大概有3億人。我們聚焦投老年人增加所對應的需求,比如慢性病,主要是醫藥,我們堅信這個市場在逐步放大,重中之重,這也是我們一直以來積極佈局的重點賽道。

6.結合A股,一些生活必需品,與嘴巴有關的食品飲料,如奶製品,也是我們非常看好的賽道。雖然現在人口在減少,但是中國這方面企業的競爭力還是很強。在一段時間內,這是個很好的標的,這也是我們投資的原因。

我們看到它的估值,目前這類企業標的估值偏低。我們大概算了一下,按照現在的生產量、消費量和它的環境,大概回本也就十幾年,這也是我們投資的一個基本方向。

7.我們靠組合,拿得住,林園投資的核心就是買了不賣,這是我們和其他公司本質區別。

跟着企業的發展來賺錢,怎麼才能保持這個組合不賣呢?

首先,我們考慮的就是組合包資產的韌性。我們在里面等,不賣,我們選擇合適行業,應對波動風險。怎麼選到未來風口、有冠軍相的企業?這就是對企業的長期跟蹤,從財務指標、經營狀況等方面進行行業判斷,選擇合適的公司。

比如,我們非常看好這個AI機器人領域,但目前還不足夠成熟,因爲變化太大,所以我們目前把它剔除了。我們的投資思路就是不賣,我們要管理好自己,我們認爲沒有把握的,達不到我們“不賣”的標準,我們就不組合,寧願放棄也不去搞,這就是我們的投資原則。

我把自己管好,也不去關注那些別人認爲是風口的東西,我也知道我很清楚,這是過去幾十年的投資積累,是有成果的,我們知道我們的錢從哪里來的。

實際上,要說不賣,心理上也有難度。一個公司是波動的,資產也是波動的,我們過去的方法就是有組合。

第二,不看,不被外界幹擾,保持心情愉悅。別人說哪個好,我們不盲目跟風,我們只關注自己認爲好的。這也是一種心態,要保持好的心態去做投資,否則很難做到。看似簡單,其實很難。

8.監管部門前一段時間也說,穩定股市,他們肯定有所作爲,我堅信能做的。值得買的就買了,能放心睡得着覺。

從估值上講,A股現在還是非常便宜,今天買,就現在買,算大賬,不要算小賬,今天這是我入市以來幾十年最好的投資時機。也許現在買了會虧,但我相信時間不會長。

積極的因素在促使 A 股往上走的因素在增加,目前不好的問題在估值上已經體現了,淘汰產能,龍頭公司效益會穩定襲來,再結合國家鼓勵重回報、輕投資的政策引導,我相信會有一批企業在股市中跑出來。大盤是沒有問題的,風險是可控的。

More Content