印刷電路板(PCB),幾乎是任何電子設備都不可或缺的組裝基礎。

因爲擁有廣泛的下遊應用方向,PCB在長週期中總是能隨着下遊產業升級而迎來新的增長機會,小到智能手機、平板、個人PC,大到智能汽車,通訊基站。

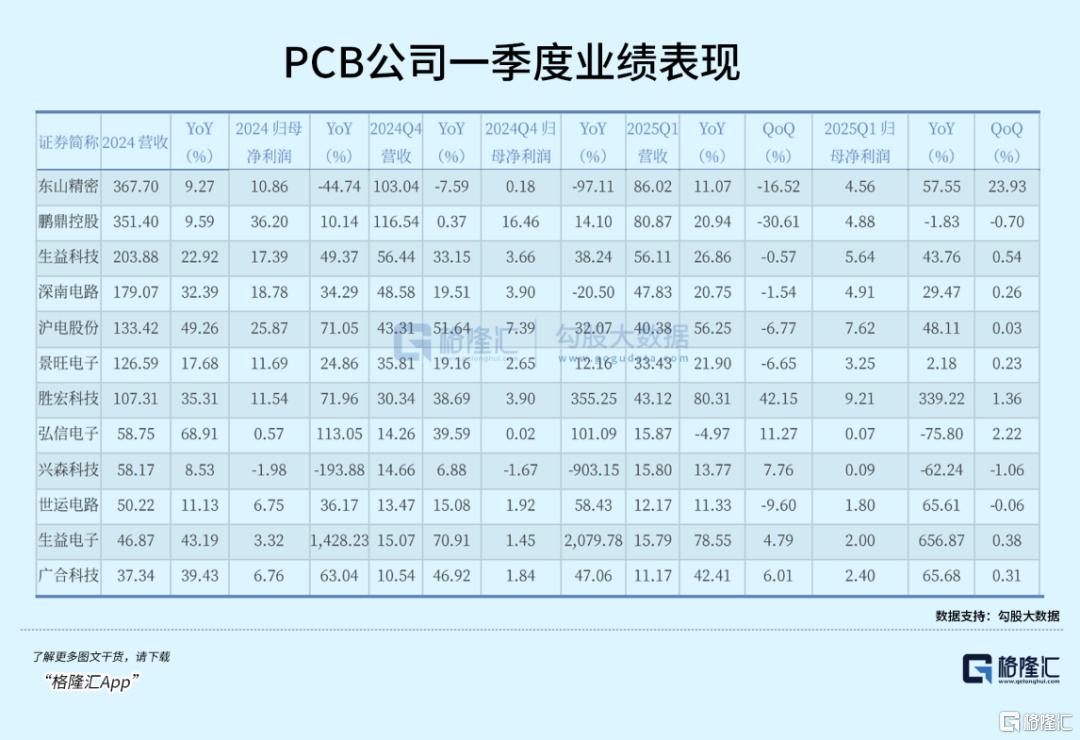

未來,AI服務器、存儲、網絡設備等成爲PCB需求增長的主要動能,這是國內衆多PCB企業去年年報里的“共識”,如生益科技、滬電股份、深南電路等,去年營收利潤都收穫了20%-50%的增幅,緊接着今年1季度維持增長勢頭。

PCB里的估值分化已經很明顯,AI服務器PCB出貨量高的漲在最前頭,增長也相對更具看點。

而吃到這波紅利最多的勝宏科技,從去年2月股價低點算起,最高時漲幅曾接近7倍,一度成爲PCB市值第一龍頭,而且今年漲幅也大幅領跑於同行水準。

01 今年,AI需求依然強勁

上月,PCB產業鏈公司扎堆釋放一季度業績,看點非常豐富。

首先是規模上,東山精密、鵬鼎控股等第一梯隊企業營收都超過了80億元,後者雖然收入創下新高,但利潤端受折舊攤銷和匯率影響承壓,加上Q1處於消費電子淡季,AI端側產品還在等待放量。

另一端,數通PCB相關公司的一季度業績增速明顯更快。

營收第二梯隊的公司里面,滬電股份、深南電路、生益電子、勝宏科技、景旺電子一季度營業收入同比增速分別達到56.25%、20.75%、78.55%、80.31%、21.9%。

其中,勝宏科技不僅Q1淨利潤居然翻了3倍多。今年一季度,勝宏科技AI服務器PCB交付額超20億元,其中英偉達GB200配套產品佔比超過60%。

可以看出,全球AI算力技術革新及數據中心升級帶來的市場機遇,對PCB企業業績推動是顯而易見的。

深南電路表示Q1 數據中心領域訂單環比繼續增長;滬電股份樂觀展望AI驅動下服務器及網絡基礎設施需求的增長,預計近兩年的持續投資有望在今年下半年推動產能改善;景旺電子 AI 服務器及高端光模塊領域訂單在Q1實現了批量出貨,整體盈利能力改善明顯。

而勝宏科技進一步給出樂觀指引,預計二季度歸母淨利潤環比增幅將不低於30%。

一季度歸母淨利潤同比+339.22%,二季度環比繼續增加30%!

年初,當行業還在懷疑DeepSeek的普及使得高端算力需求減少,但AI產業鏈核心公司的一季度業績打破了質疑。

最重要的原因是像DeepSeek這種出色的模型徹底點燃了推理端的需求,現在不光像雲端,未來可能還會有新的硬件形態問世,消耗算力的場景發生變化,但總體需求還會繼續保持增長。

譬如,剛剛Open AI就以65億買下前蘋果首席設計師喬尼·艾維創立的AI設備初創公司io,聯手進軍硬件領域,希望打造一款定位“AI伴侶”設備,定下1億臺的雄心壯志。

剛過去的財報季里,AI科技大廠的算力開支幅度及預期也很給力。

谷歌、亞馬遜、微軟、Meta資本開支分別同比增長43%、68%、53%、104%,Meta 上調全年CAPEX 指引到640-720 億美元(24Q4 指引爲600-650 億美元),主要投向AI 數據中心及算力硬件。

但是從市場表現來看,板塊估值從2月份達到高點後開始回撤,4月初的關稅敲定帶來沉重的下跌。畢竟,板塊中部分企業產品出口美國佔比甚至超過了20%。

隨後,關稅對板塊的影響開始有所緩和。

4月12日美國公佈的關稅豁免清單里面,包括消費電子,服務器,交換機,半導體器件等產品,接下來稅率徹底恢復至4月2號以前的水平,板塊的大幅度下跌花了一個月左右的時間進行修復。

貿易政策的變化雖然會給出口和全球產能佈局帶來無法預知的擾動,而且不確定性仍然存在,但這都是大部分出口產業都需要面對的。

問題關鍵在於,對行業/企業的擾動是僅僅只是一兩個季度,還是會很大程度扭轉行業景氣度?

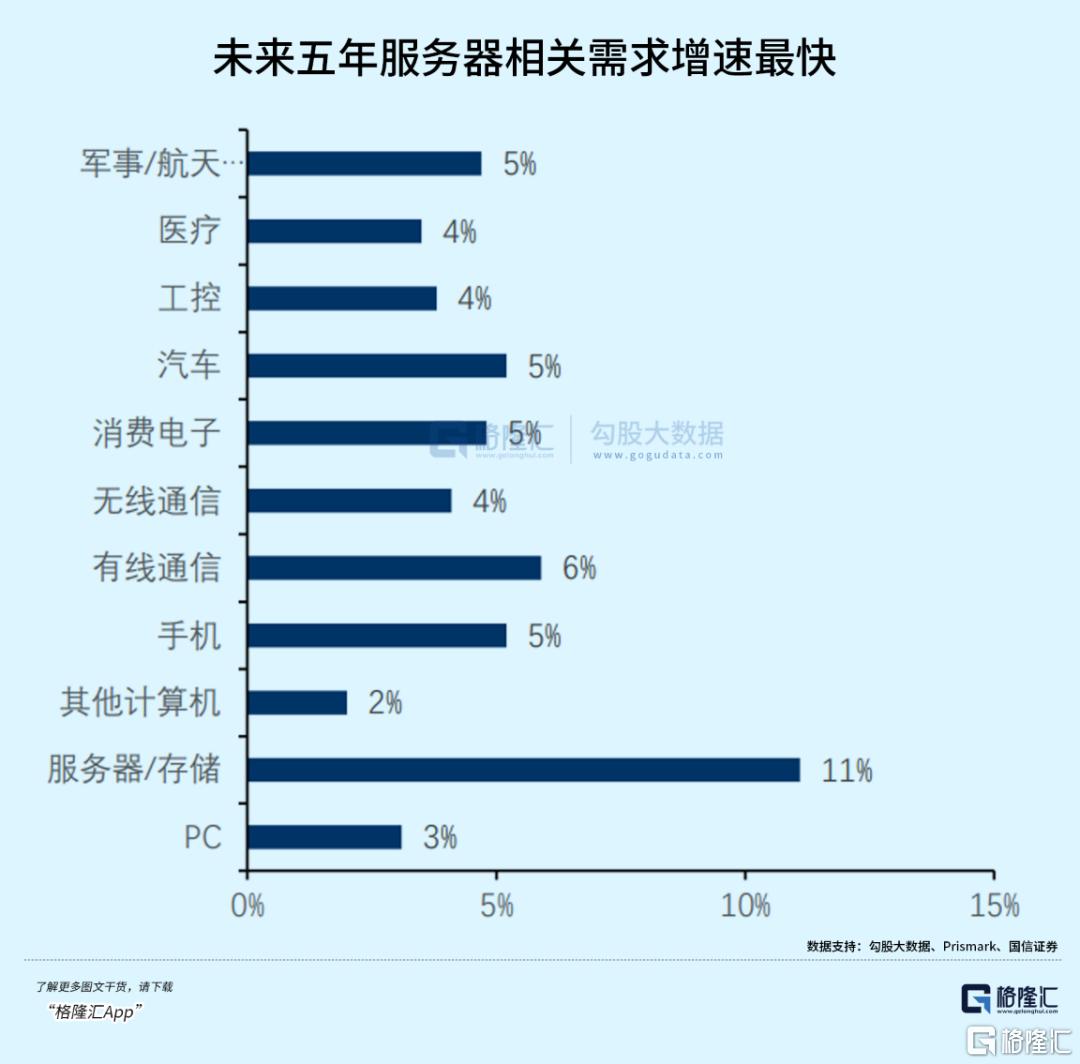

從產業角度來看,AI服務器/存儲對PCB未來需求增速強於消費電子、汽車等領域,驅動PCB產業升級,帶來營收增長空間和利潤的改善契機,目前已經開始兌現。

臺系AI產業鏈公司4月份的表現同樣印證了行業高景氣度,鴻海、廣達、緯創、英業達 4 月營收皆創歷年同期新高,同比增長分別 達到25.5%/58.2%/84.1%/21.65%。從當前的能見度觀察來看,二季度有望持續保持較高的景氣度狀態。

臺商電路板產業報告指出,2025年全球印刷電路板市場在人工智慧伺服器與電動車需求驅動下,將維持穩健成長,預計全球PCB市場將成長5.5%,產值達854億美元。

PCB的增長機會是比較明確的,並且,隨着下遊AI硬件設備需求放量,PCB產品結構有在逐漸往高端化升級的趨勢,這一定程度引導了競爭格局分配。

02 得數據中心者得天下?

印刷電路闆闆塊今年先漲後跌,消化了年初這波漲幅,但板塊內部估值分化是比較明顯的。

板塊平均回報剛剛回正,而勝宏科技(電路板)和南亞新材(上遊-覆銅板)兩家今年有明顯的超額回報,漲幅紛紛超過了六成。

其中,勝宏科技目前以662億元市值,連續超過了鵬鼎控股、滬電股份、東山精密、深南電路等龍頭公司,堪稱最大黑馬,也是最抗跌的賽道股。

一季度,北向資金持有勝宏科技的比例也在不斷持續提高。

據Prismark數據,勝宏科技位列全球PCB供應商第13名,中國大陸內資PCB廠商第4名。

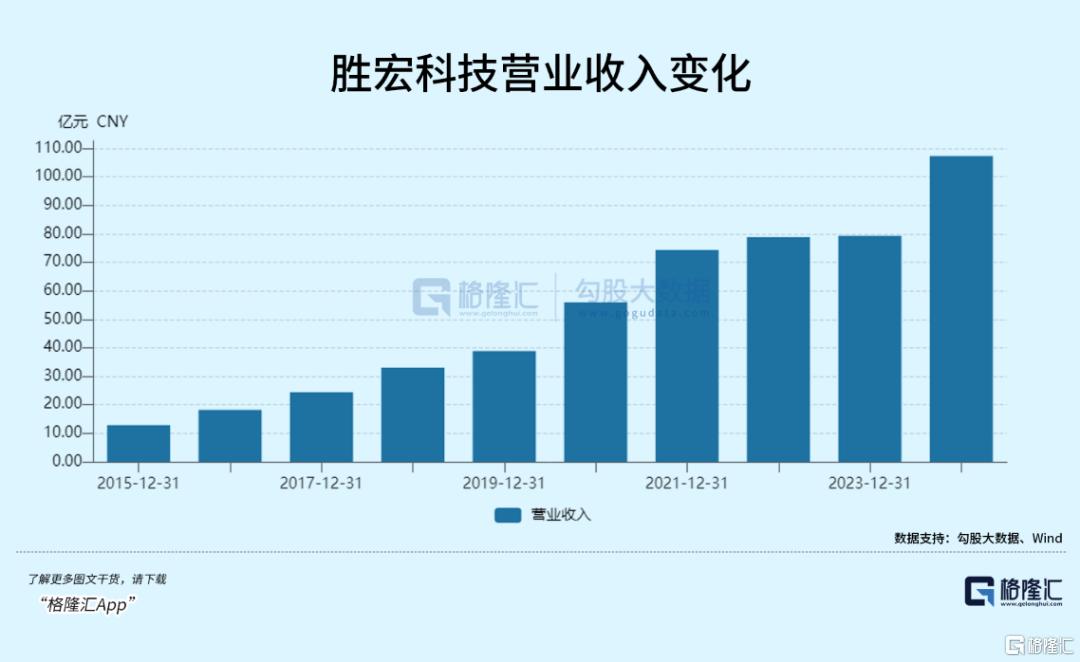

2020-2023年,公司營收和淨利潤年複合增速僅10%左右,尤其後三年幾乎是在“原地踏步”。

、到了2024年,公司應用於數據中心的PCB銷量上升,使得公司營收大增35.31%到107.3億元,淨利潤更是大增71.96%到11.54億元,接近2023年淨利潤的2倍。

去年,勝宏收入規模雖然不如滬電股份,但實際上也是吃到AI紅利的公司之一。

根據2024-2025年公開資料及財報數據,勝宏科技已成爲英偉達GB200服務器PCB的核心供應商。

英偉達GB200 NVL72架構對PCB提出更高的要求。

首先是層數提升,從傳統服務器的12-16層提升至24-40層,需滿足高速信號傳輸及散熱需求;其次材料也有升級,需採用高頻高速材料(如PTFE混壓板)以降低信號損耗。

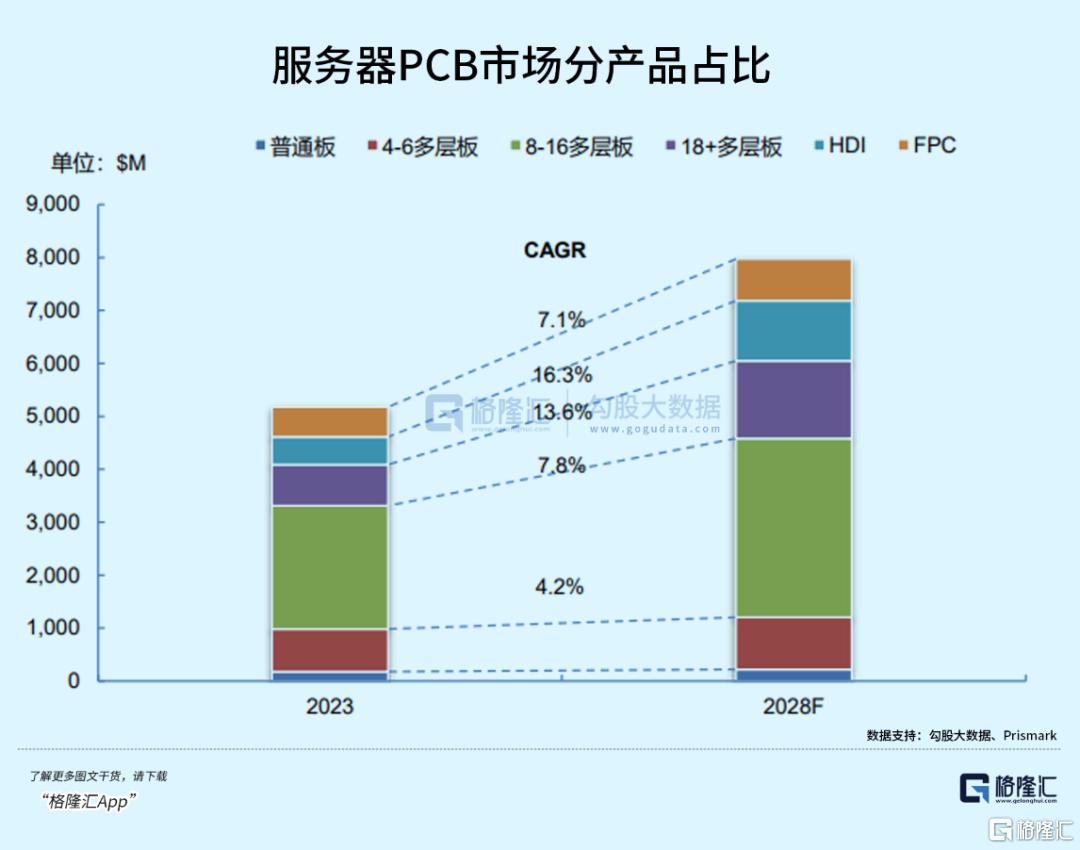

印刷電路板產品種類多樣,多層板應用最爲廣泛,GPU的基板需要用到20層以上的高多層板。但HDI具有有高密度化、精細導線化、微小孔徑化等特性,適合用在小型AI加速器模組上。

隨着AI服務器升級,GPU主板也將逐步升級爲HDI,因此HDI將是未來5年增速最快的PCB,根據Prismark預計,2023-2028年HDI的CAGR將達到16.3%,是增速最快的品類。

去年,勝宏科技完成5階/6階HDI技術突破,成爲全球首批實現28層加速卡PCB量產的廠商,可滿足英偉達GB200 NVL72架構對高多層板的需求。

通過納米級蝕刻精度和AI仿真技術,公司實現將線寬線距微縮至IC載板水平,高多層與HDI結合技術(如30+層高多層+6階HDI)滿足PCIe 6.0、1.6T光模塊等前沿標準。

目前,公司已具備70層高精密線路板、28層八階HDI線路板、14層高精密HDI任意階互聯板、12層高精密板軟硬結合板Rigid Flex、10層高精密FPC/FPCA(線寬25um)的量產能力,78層TLPS研發製造能力。

勝宏的技術優勢成爲支撐訂單增長的核心競爭力。2024年年報稱,公司在AI算力卡、AI Data Center UBB&交換機的市場份額位居全球第一。

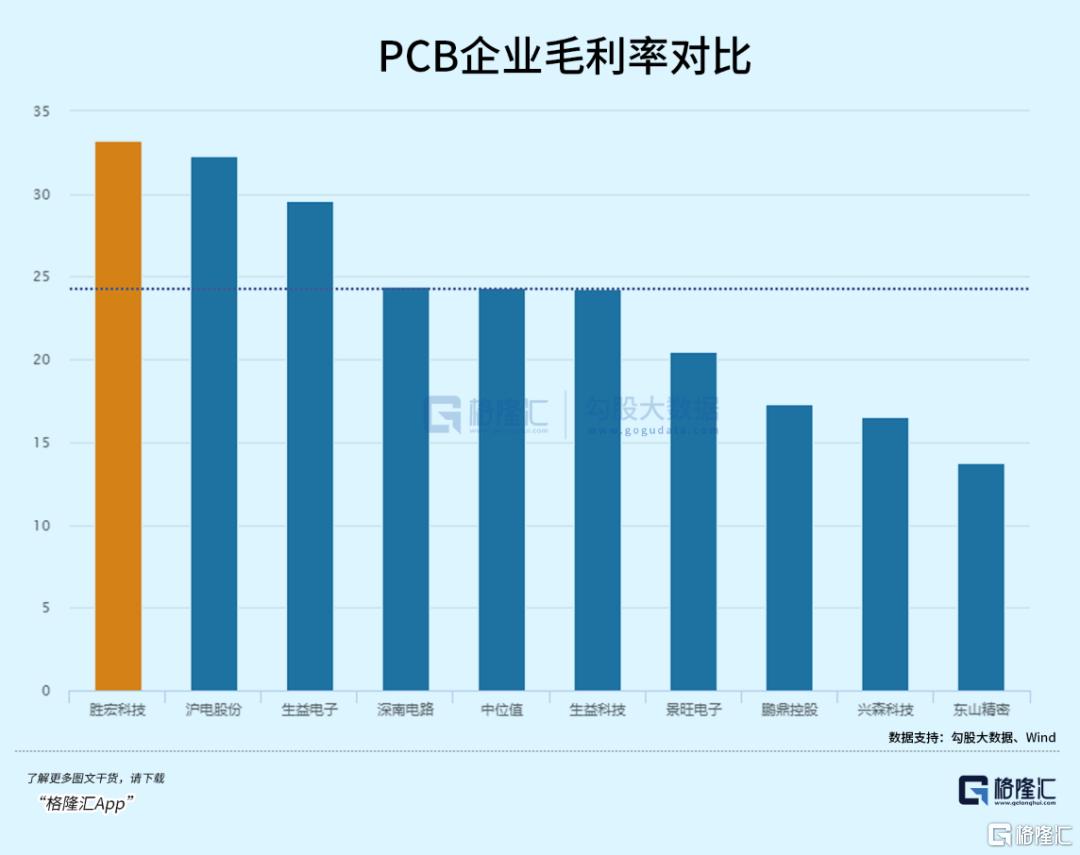

通過對比可以看出,去年公司ROE(13.95%)仍然低於滬電股份(23.93%),但一季度在資產負債率和週轉率差距不大的情況下,公司毛利率(33.21%)比去年提高了接近11個百分點,而滬電股份(32.33%)則有所下降。

這是因爲,單臺英偉達GB200服務器的PCB價值量是傳統服務器的5-8倍,憑藉與英偉達的綁定,GB200放量之後直接拉動了公司營收和毛利率水平。

規模大如鵬鼎控股、東山精密,原來業務佔比太高,毛利率水平均不超過20%。

03 尾聲

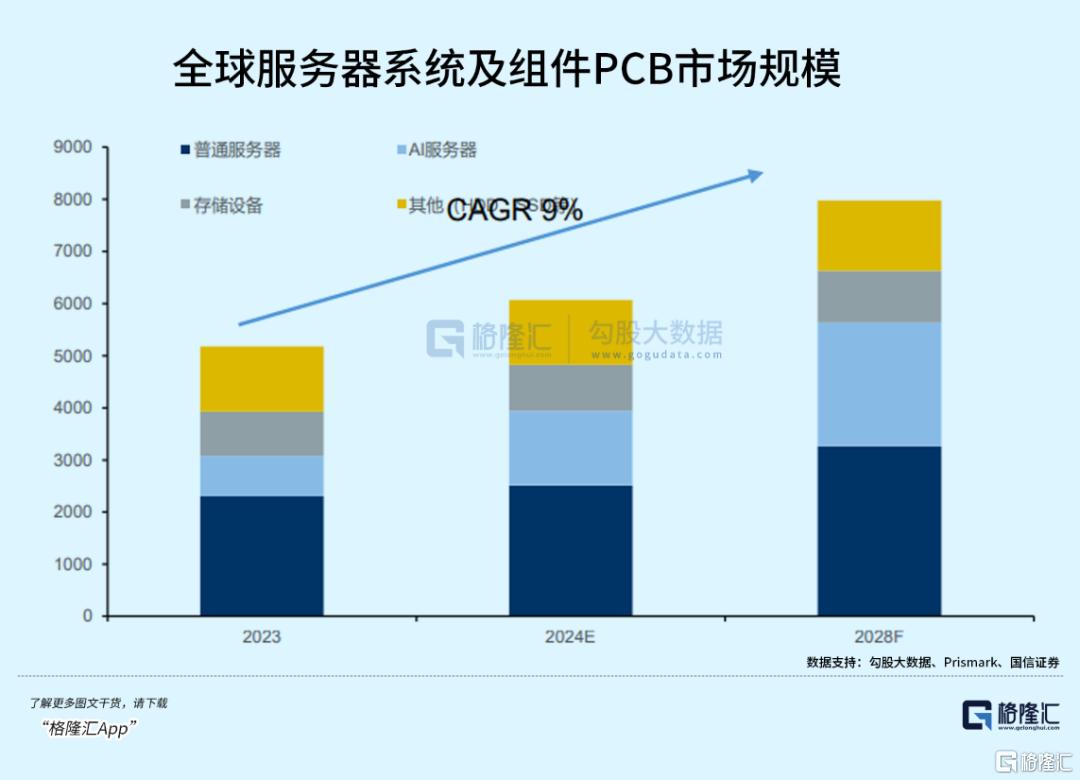

2025年,全球AI服務器市場規模預計可達317.9億美元。

根據Prismark,與服務器及相關係統組件的PCB市場規模預計未來將以9%的增速提升,2028年達到79.74億美元。

雲端的AI基建近兩年的確以非常快的速度在發展,而且也令我們發現,下遊AI硬件帶來的增長機會轉而影響了上遊競爭格局變化。這塊業務現已經成爲PCB企業爭着想搶的蛋糕。

AI硬件業務因爲利潤高,增速快,有一定技術壁壘,對營收和利潤增長貢獻明顯,自然會得到更多的估值溢價。

除了雲端,還有端側AI各路硬件設備,未來也可能出現爆款,帶來新的增量。(全文完)

More Content