5月23日,A股可控核聚變板塊迎來爆發式上漲。截至發稿,哈焊華通20CM漲停,辰光醫療漲超18%,雪人股份、融發核電漲停,中洲特材、愛科賽博、國光電氣、合鍛智能等股跟漲。

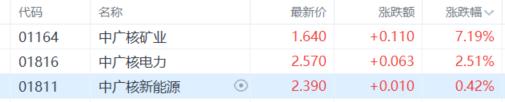

與此同時,港股市場的核電、核能板塊也同步走強。截至發稿,中廣核礦業大漲超7%,中廣核電力、中廣核新能源等股跟漲。

今日港A市場核電相關板塊走強,一定程度上受美股核能板塊異動影響。消息面上,外媒報道稱,美國總統特朗普將於當地時間週五(23 日)簽署行政命令,旨在簡化新核反應堆的審批監管程序,並強化燃料供應鏈體系,以此推動美國核能產業發展。

受該利好消息刺激,美股核能板塊在盤後交易中集體暴漲,其中Lightbridge漲幅超23%,NuScale Power漲近18%。業內人士分析指出,從歷史經驗來看,美股相關板塊狂飆往往會對國內核電板塊形成明顯映射效應。

政策推動疊加技術突破

據瞭解,核能作爲一種通過核反應釋放能量的技術。核能主要包含核裂變、核聚變和核衰變三種形式,其中核聚變是將輕原子核聚合成較重原子核以釋放能量,被視爲未來能源發展的核心方向。

其顯著優勢在於能量密度極高,單位質量燃料釋放的能量遠超化石能源,且燃料消耗少、運行成本低,更關鍵的是運行過程幾乎不產生溫室氣體,對緩解全球氣候變化具有重要意義。

隨着世界經濟增長,全球能源需求持續攀升,而傳統化石能源供應日益稀缺,其開採與使用更引發嚴重環境污染,加劇全球氣候變暖和酸雨等問題。因此,清潔能源成爲未來能源發展的必然選擇。

在此背景下,世界各國加速佈局清潔能源,核能作爲重要方向被寄予厚望。美國提出2030年啓動先進核能的商業化部署計劃,到2050年建成2億千瓦核電;法國宣佈新建6-14座反應堆;俄羅斯計劃到2045年建成29臺核電機組,屆時核電佔比將達25%。

我國也積極出臺政策推動核能產業發展。5月21日,國家能源局發佈通知,經研究,決定成立核電工程定額專家委員會,祕書處設在中國核電發展中心。核電工程定額專家委員會的主要職責爲負責核電工程定額的技術審查,爲核電工程定額管理工作提供諮詢意見和工作建議。

技術層面也傳來突破性進展。4月30日,國際熱核聚變實驗堆(ITER)組織官網宣佈,由30多個國家參與建造的“人造太陽”已完成世界最大、最強的脈衝超導電磁體系統全部組件建造。這一被稱爲“電磁心臟”的核心部件落成,標誌着人類在實現可控核聚變能源的道路上邁出了關鍵一步,爲全球清潔能源的未來發展注入了新的動力。

機構:核聚變商業化進程已步入密集催化期

當前,核能在發電領域的應用已形成規模。根據國家能源局數據,截至2024年底,我國核電以約1.8%的裝機佔比,貢獻了全國約4.7%的社會發電量。

中國核能行業協會4月27日發佈的《中國核能發展報告2025》藍皮書進一步顯示,我國在運、在建和核準建設的核電機組達102臺,裝機容量1.13億千瓦,核電總體規模首次躍居世界第一。

全球核能增長潛力巨大。國際原子能機構(IAEA)統計還指出,2050年全球核能裝機將突破11億千瓦,其中小堆佔比達1/4,約3億千瓦的發展空間亟待釋放。

展望未來,機構普遍對核聚變產業前景持樂觀態度。

中信證券認爲,近年來海外可控核聚變發展提速,商業化聚變項目倒逼國內產業加速推進。短期實驗堆投資推動相關公司業績增長,混合堆在材料及工程要求、燃料成本上佔據優勢,商業化後可作爲長期過渡方案。建議圍繞核聚變產業鏈關鍵材料及裝置環節進行佈局。

招商證券發佈研報稱,國內核聚變研發近期取得多項里程碑進展,BEST(聚變能緊湊燃燒等離子體裝置)項目工程總裝提前啓動,CRAFT(聚變堆主機關鍵系統綜合研究設施)通過關鍵部件測試並計劃於2025年全面建成。隨着三步走戰略加速推進(BEST-CFEDR-商業堆),核聚變商業化進程已步入密集催化期,上遊設備產業鏈有望受益於實驗堆快速落地及招投標需求釋放。

華源證券表示,核聚變是下一代能源革命必爭之地,商業化臨近將倒逼中美競賽開啓,產業鏈資本開支有望提速。實現可控聚變約束有三種途徑,引力(重力)約束、慣性約束和磁約束。當下,隨着中美博弈的升溫,核聚變有望成爲繼人工智能以後的下一個競賽點。

More Content