特朗普:沒人比我更懂核物理!

這句話,倒也不完全是吹牛。

唐納德·特朗普的叔叔,約翰·喬治·特朗普,美國傑出的電氣工程師、物理學家,於二戰期間參與戰略雷達和反雷達裝置的研究工作。

除此之外,還因曾對中國早期核物理研究伸出援手而聞名……

1946年,國民政府派遣一批科學家觀摩美國原子彈試爆,並要求趙忠堯先生帶一批研發設備回國。

但是,僅僅提供5萬美元資金;而一條可展開研究的靜電加速器,最少需要40萬美元。

特朗普教授不僅主動幫忙與廠商談價,還允許趙忠堯用試驗器裏的機器反覆實驗。

歷時兩年,一台符合實驗需求的加速器終於落地。中國對核武器的研究,從那一刻真正開始。

客觀來説,老特朗普對中國早期的核物理研究,是有貢獻的。

論根正苗“紅”,小特朗普超過絕大多數人……

時間回到現在。

上任伊始,特朗普就宣佈“國家能源緊急狀態”,廢除拜登政府對天然氣出口的限制,並放開阿拉斯加油氣開採。

繼4月9日簽署行政命令,意在擴大煤炭開採和使用後……

5月23日,特朗普再度簽署四項行政命令,掀起核能復興風暴。

旨在推動新型核反應堆建設,以滿足國防工業、數據中心和人工智能對電力的需求。

“今天將是一個歷史性的轉折點,我們正在終結半個世紀的過度監管。”

歷史總是有些奇妙的。

01

真正的贏家

5月20日,馬斯克在接受採訪時説,人工智能發展到2026年年中,可能會面臨發電能力的瓶頸。

他還説,中國的發電量看起來就像一枚火箭進入軌道,而美國的發電量卻停滯不前。

關於這一點,有太多的數據可以佐證。

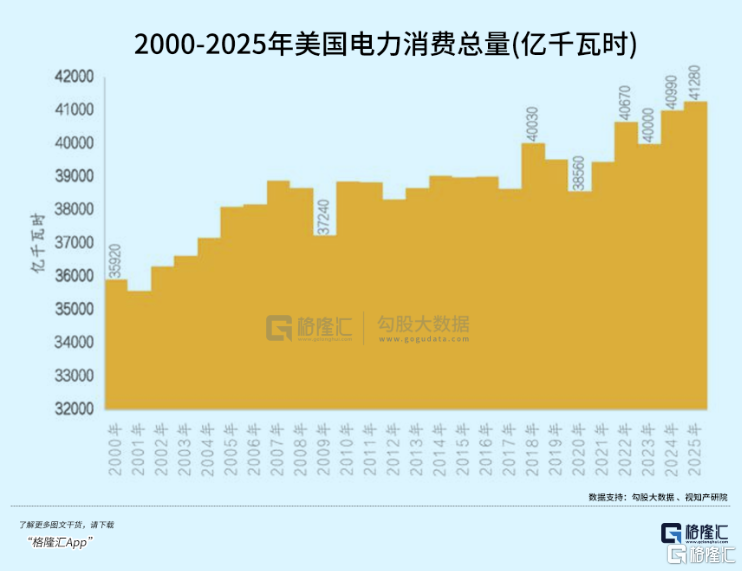

下面是美國能源署(EIA)統計的過去十年美國的用電量,2013-2023年僅僅增長了5%,幾乎沒有變化。

這個很好解釋,去工業化的國家在迎來新的科技革命之前,不需要更多能源。

有意思的是另外一個點。

還是看下圖,稍微做一做加法,很快就能發現,2023年的總用電量,居然比2022年還少一點。

而人工智能井噴期的時間節點是2022年,科技行業對電力需求大幅攀升。

但就在這樣的背景中,社會的總用電量卻變少了。

這不得不讓人往壞的方面想。

美國電力部門屬於私營,相關企業不可能會放過如此一個千載難逢的牟利機會。

最簡單的盈利邏輯只有兩個。提高單價,薄利多銷。

由於已經事實上去工業化,產能上限被鎖死,自然不可能玩薄利多銷那一套。

只能提高單價。

為此,甚至不惜降低一些產能,實現物以稀為貴。

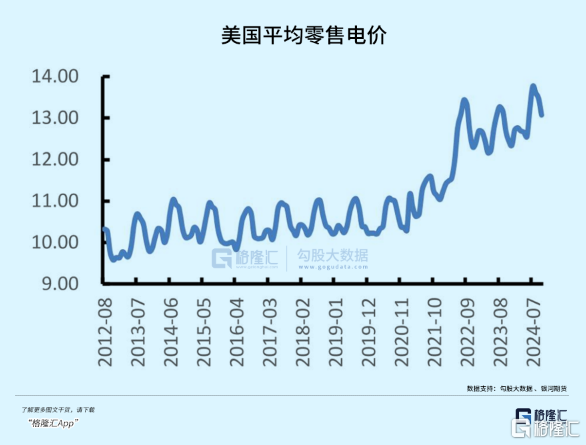

於是,2022年不僅是人工智能行業爆發的時間節點,也成為電價上升的節點。

這幾年人們總説,英偉達是AI時代的最大贏家,不論最終是哪家科技巨頭跑出來,作為賣水人都不會輸。

其實如果再深入一些,真正的贏家絕對是美國電力部門。

但是,正如英偉達如今面臨的產能焦慮,電力部門同樣是痛並快樂着。

單純升價必然不是長久之計。

還是以2023年的情況為例,總用電量減少,AI用電量攀升,説明了一個問題:社會其他領域的用電量在萎縮。

若再繼續升價,所造成的社會問題,將遠遠超出所得的利潤。

這是不可能被允許的。

最終,還是要回歸到擴大產能上。

2024年,美國用電量回升至4.099萬億千瓦時,2025年,預計將升至4.128萬億千瓦時。

而2024年,美國數據中心的用電量佔總用電量的3.5%。

按行業常見的估算範圍,假設AI佔數據中心用電量的50%,那麼2024年美國AI領域的總耗電量約為40990×3.5%×50%≈717億千瓦時。

如果這組數據還算正常,可以説是電力部門為擴大產能做出了努力。

那麼,2025年4.128萬億千瓦時的預計量,就不太正常了,僅僅比2024年多出290億,增幅約為40%。

而根據預測,2025年AI的耗電量至少將是2024年的兩倍。

很明顯,電不夠用。

我們甚至可以大膽預測,今年下半年至明年上半年,美國電價將再次迎來明顯上升。

而這一次,就不能全賴電力部門了。

實在是產能跟不上了,只有這麼多貨……

在這樣的背景中,無論是再4月份全面推動煤炭行業復興,還是在此時推動核電復興……乃至接下來有可能的任何能源相關法案。

原因其實都沒有太過特別的:

第一,擴大發電產能;第二,避免因人工智能耗電導致電價上升,擠壓社會用電。

只不過,核電的話題性更高而已。

02

最終還是落在錢上

不扯那些虛的,重啟核電的目的就是為了電。

但想發電,首先繞不開原料。

“核動力”聽起來晦澀高深,其實原理與蒸汽機類似。“核”只是作為熱源,把熱量導出來“燒開水”,形成的蒸汽推動轉輪,再帶動發電機——這就是核動力。

後面的“燒開水”技術,已經發展了幾百年,早已非常成熟。

大家關注的重點,在“熱源”部分。

作為燃料的鈾礦,是一切的基礎。

眾所周知,鈾最開始的作用,是用於造核武器的,需要的濃縮程度非常高。

直到60年代民用核電出現,對濃度的要求才低得多。

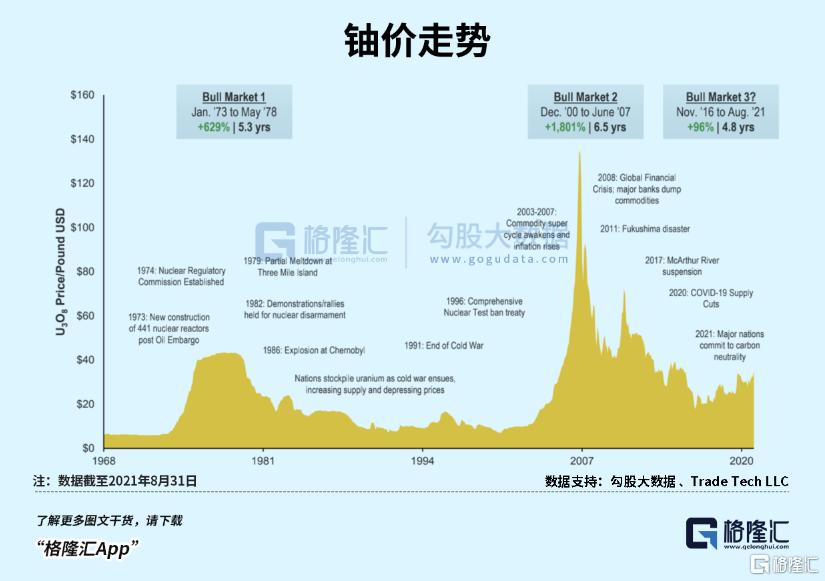

70年代,是核能的黃金時代,鈾礦與其它大宗商品共同經歷了一輪大牛市,直到1986年被切爾諾貝利事故打翻,“核牛”才進入熊市。

本世紀初,中國加速崛起,大搞基建,大宗商品需求高升,鈾礦迎來第二輪牛市,直到2011年福島事故再度被打倒。

那麼,在核電重啟的大背景中,鈾價未來怎麼走?

不能拍腦袋就説牛市要來了,具體問題具體分析。

前蘇聯解體後,冷戰期間製造的過剩核彈頭被大量拆解,用作核反應堆的燃料。

於是導致鈾礦市場的市場非常奇怪:大量供應來自過去的二手庫存,而不僅僅來自新礦。

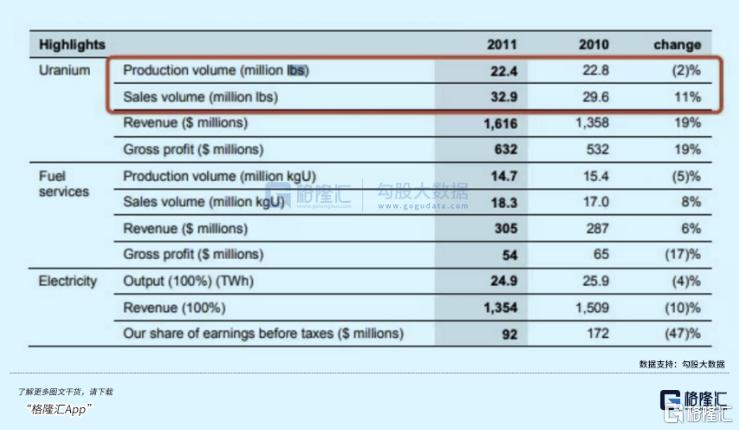

這一點,從全球最大的鈾礦上Camero,過去的交付方式也可以看出端倪。

據其年報,在2010和2011年,也就是上一輪鈾礦牛市末期,產量和銷量相差並不大。

但到最近幾年,其銷量卻遠遠大於產量。熊市中,鈾價之低,遠低於公司之前簽訂的長協價格。

如此情況下,自己再費力去開採,純屬吃力不討好,直接在現貨市場買礦交付更划算。

多年以來,全球核能行業的鈾,都處於消耗量比開採量多的狀態,差額基本都是靠現有庫存和二手供應彌補的。

但近半個世紀過去,來自於拆解核彈的鈾,已經消耗得差不多了。

同時,如今地緣局勢如此緊張,核彈作為各國國家安全的重要保障,保有一定量是必須的,再繼續拆解不合時宜,也得不償失。

簡單來説,二手供應的量,不可能再像全球化時代那麼充裕。

或者説,相比於之前,我們這個時代的鈾供需,極可能是失衡的。

根據高盛的説法,全球鈾歷史過剩庫存,從2016年的14億磅,已降至2024年的5億磅。

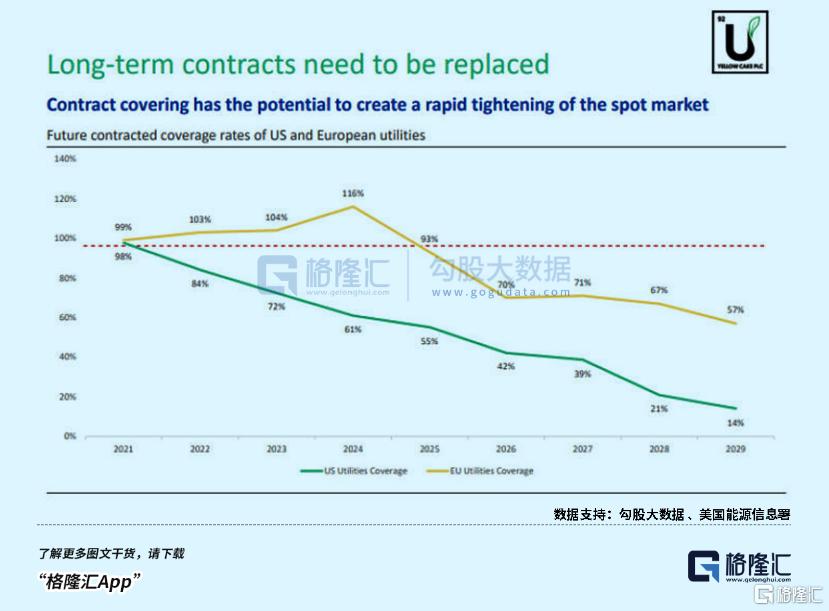

比如,美國公用事業公司近三分之二的鈾需求合同,將在五年內到期,他們也將不得不到市場上去買新開採的礦石。

開採礦石容易,還是直接買歷史原因造成的過剩庫存容易?

顯然是前者。

有句話説得好,建反應堆只需7年,開新礦卻要10年。

UxC曾統計,到2030年,全球現役礦山將大規模減產退役,資源面臨枯竭危險。

預計全球鈾供應將在2025年下降15%,到2030年下降50%。

難頂的事,天然鈾礦山的開發週期極長,一般在48-60個月,也就是4-5年。

也就是説,即便現在就開始大規模開新礦,未來四五年時間裏,供應都很難有明顯增長。

甚至很有可能下降。

但AI對能源消耗的增長,需要方面的增長卻是實打實的。

至少從表面上看,這一輪鈾價走高的邏輯,似乎比過去兩輪牛市更硬。

03

尾聲

重啟核電項目,不僅僅是美國單方面的行為,也不只是現在才開始。

2022-2024年,中國每年核准的和電機組數量鈞不低於10台。

別小看10這個數字,鈾燃料的能量密度是煤炭的270多萬倍。

當年,我國運行核電機組僅54台,就已經佔全國發電量的5.02%;相較之下,佔能源消費70%的火電,電廠超過3000座。

截至目前,中國在運、在建和核準建設的核電機組總數達到102台,裝機容量達到1.13億千瓦,核電總體規模首次躍居世界第一。

在世界範圍,這種趨勢更加明顯。

更早之前,2022年2月,法國宣佈大規模重振核電計劃:為減少對國際能源市場的依賴,並兑現應對氣候變化的承諾,法國需要立即實施“機構性”能源生產項目——在未來幾十年,發電量增加60%。

4月,英國政府也宣佈,將成立一個名為“大英核機構”的新部門,將總共建成8座反應堆,在2030年之前每年批准一座新的反應堆,並於2050年前提供英國25%電力。

8月,“棄核先鋒”德國態度突然轉變:基於能源安全考量,正在研究延長該國核電站運營年限。

這也是自2011年宣佈棄核後,德國首次公開支持核電。

歐洲三巨頭,頭一次在能源政策上如此一致,這也代表着歐洲諸國的主流觀點。

除此之外,同一時間,日本政府也要求加速推進下一代核電站開發以及延長核電站運行期限的相關討論工作。

菲律賓將探索建造核電站,降低電力成本並提高能源供應。

韓國希望原子能佔能源總髮電量的30%,並致力於將韓國打造為核設備和核技術的主要出口國。

印尼計劃在2045年啟動第一座核電站……

這幾年,我們總説,AI的盡頭是電力。

這句話當然沒錯,但多少有點正確的廢話的感覺。

實際上,現代社會的任何行業,依靠的都是電力。

而且並非盡頭,從頭到尾都是電力。

在新的能源形式出現之前,只要世界還在向前發展,對電力的需求理所當然是上升的。

只不過AI這個耗能大户的出現,讓需求變得更急迫了些。(全文完)

More Content