2025年5月7日,中國證監會印發《推動公募基金高質量發展行動方案》,明確要求提升基金收益考覈權重,引導公募基金向業績基準指數持倉標配靠攏。這一政策有望扭轉公募基金長期低配銀行股的現狀。

疊加險資等中長期資金加速入市,偏好流通市值大、盈利與分紅穩定的金融資產,銀行板塊正迎來價值重估的歷史性機遇。在此背景下,估值長期處於底部區間且資產負債表逐步改善的銀行股更易成爲資本配置的焦點,平安銀行便是其中的典型代表。

作爲國內零售銀行轉型的先行者,其近年來的估值低迷與高分紅、高股息形成反差。然而資本市場往往在分歧中孕育機會,這家銀行的對公和零售條線均迎來新負責人,新的思路、打法或將成爲“零售做強、對公做精”戰略的關鍵支點。

一、估值磨底,帶來高安全邊際

不妨先來看一下股價走勢。

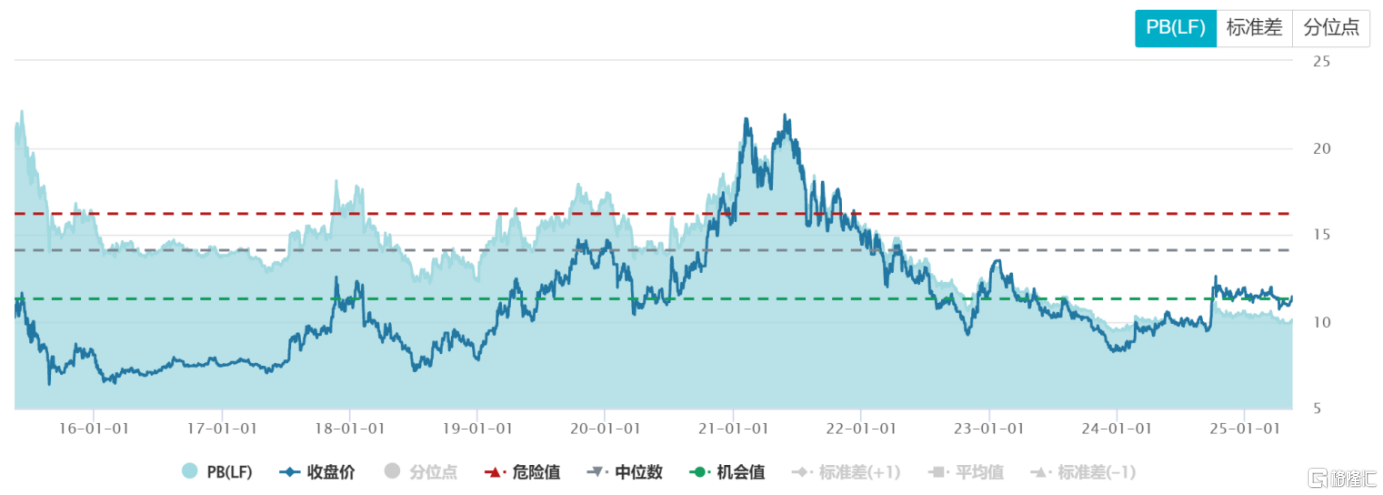

以2025年5月16日收盤價計,自2021年高點23.68元以來,平安銀行股價已經回撤了52%。同時,從2022年10月底至今,平安銀行股價基本圍繞着11元的價格中樞展開了長達約31個月的區間震盪,市場對零售轉型陣痛與資產質量壓力的定價足夠充分,技術面築底特徵明顯,趨勢向好。

平安銀行股價的年線自2021年從高位向下之後,經過兩年多時間在2024年開始斜率收斂至零,反映下跌動能衰竭。2024年9月底,年線開始拐頭向上,標誌長期趨勢由跌轉漲,同時年線斜率加速上升,股價一階導和二階導均由負轉正,反映市場對基本面改善預期提升。

目前,平安銀行的市淨率達到0.51,位於過去十年7.72%分位點的歷史低位。

(來源:wind)

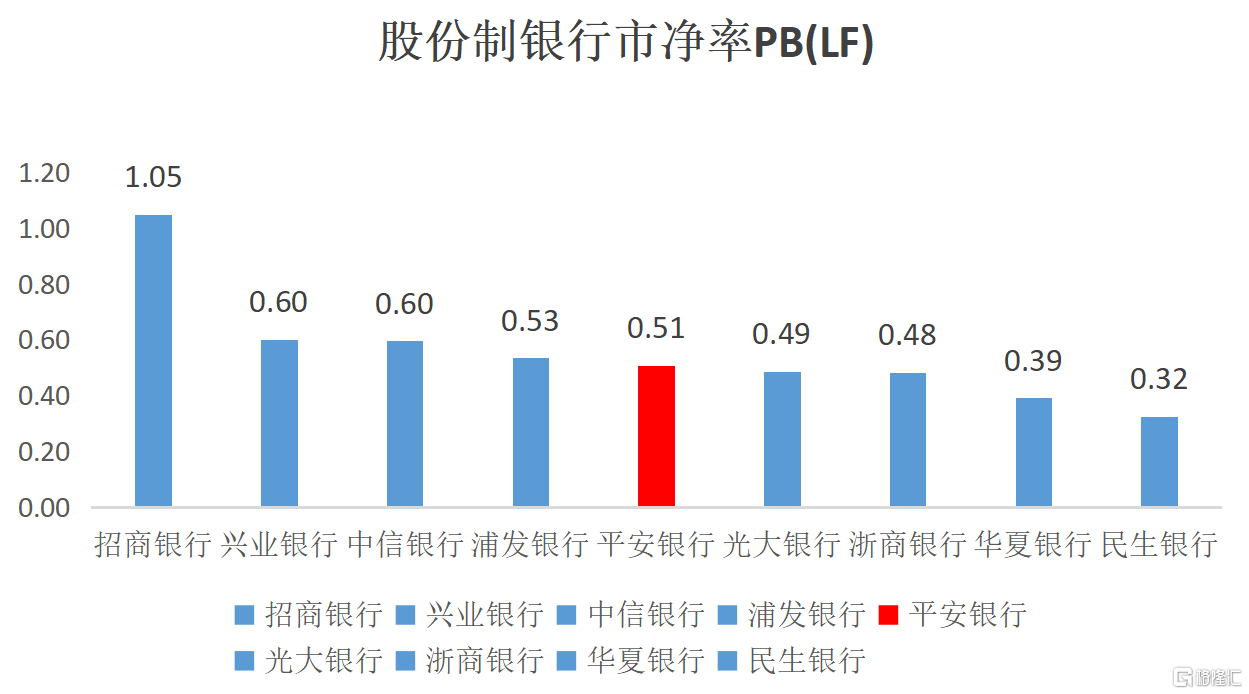

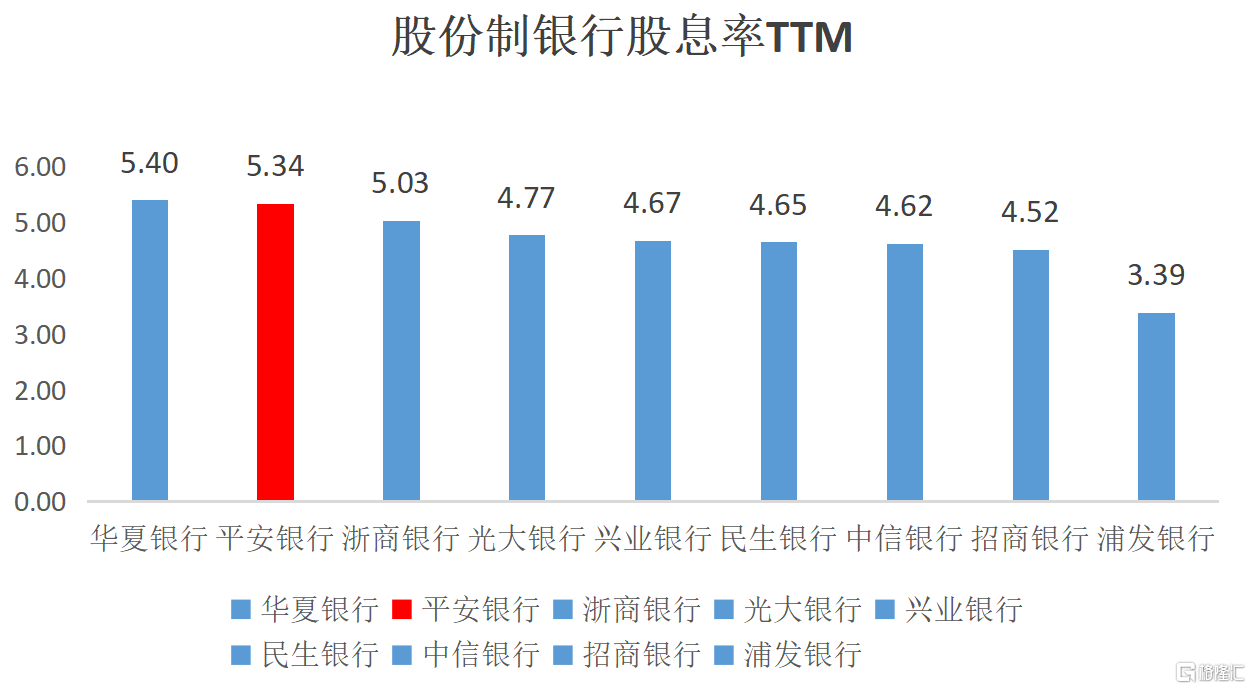

橫向對比來看,平安銀行也在一衆股份制銀行里處於中遊位置。但平安銀行的股息率同步走高,目前達到5.34%,僅次於華夏銀行,處於同業領先水平。

(數據來源:wind)

(數據來源:wind)

這與其近年來積極的分紅政策關係密切。在保證自身資本充足需求的基礎上,平安銀行2024年在完成上一年分紅的同時,增加了一筆中期分紅,使得2024年整體分紅額較2023年多出132億元。2024年現金分紅佔合併報表中歸屬於本行普通股股東淨利潤的比例爲28.32%。

在此前的業績發佈會上,行長冀光恆還表示,如果市場環境和銀行經營狀況允許,平安銀行將保持維持較高的、合理的、穩定的分紅率分紅比例,以更好地回報股東。在自身改革關鍵時期仍能保持較爲較高分紅水平,平安銀行對於股東回報的重視可見一斑。

由此觀之,平安銀行已經形成了“低估值+高股息+高分紅”的防禦性特徵,更容易受到長線資金青睞。

事實上,在當前我國宏觀經濟企穩、刺激政策持續出臺的背景下,中長期經濟結構性轉型帶來的給銀行估值修復提供了宏觀支撐。

一方面,隨着財政與貨幣政策組合拳加碼,信貸擴張能力增強且資產質量悲觀預期逐步緩釋。另一方面,經濟結構性轉型背景下,銀行業通過優化資產結構和優化信貸成本夯實盈利確定性,疊加高股息,其“類固收”屬性吸引險資、理財等長期資金增配。

此外,從行業層面看,銀行淨息差收窄已成爲結構性趨勢,主要受政策引導讓利實體經濟、利率市場化深化及經濟增速三重壓力影響。尤其2024年中央通過降準降息等寬鬆貨幣政策推動社會融資成本下行,導致銀行業淨息差持續收窄。

在全行業淨息差收窄的背景下,平安銀行雖不能獨善其身,但持續保持相對領先優勢。今年一季度,股份制銀行淨息差同比下降8個百分點達到1.63%,而同期平安銀行淨息差保持在1.83%。這種相對優勢讓平安銀行在銀行板塊整體復甦時可以擁有更大的彈性。

二、風險出清,進入高質量發展階段

近年來,市場對平安銀行的擔憂始終聚焦於零售業務風險敞口與資產質量承壓,但細察其戰略調整脈絡不難發現,管理層對行業週期波動早有預判,通過“刮骨療毒”式改革,已實現從規模驅動向質量驅動的範式轉換。

面對複雜經營環境,平安銀行通過“主動收縮+結構優化”的組合拳逐步化解壓力。

平安銀行放棄了過往高風險、高定價、高利差的傳統打法,選擇向中風險、中收益產品傾斜資源。即便是那些曾經帶來過高額回報的業務,平安銀行也主動收縮其規模,僅去年一年主動壓降近2000億元,零售風險基本出清。

儘管這讓零售業務規模擴張放緩了腳步,但資產質量得到了逐步改善。截至2025年3月末,平安銀行的個人貸款不良率爲1.32%,環比2024年末降低了7個bp。其中,信用卡不良率從去年一季度2.77%持續下降至今年一季度2.4%,降幅達到37個bp。

其次,平安銀行強化了對問題資產的處置力度,加強了對資產質量的管控。2025年一季度,平安銀行覈銷貸款170.65億元,收回不良資產總額94.25億元,其中有97.3%的不良資產爲現金收回。

展望後續,隨着更多中風險、中收益的新產品投放逐步上量,零售貸款餘額下降幅度逐步收窄,預計下半年將企穩、築底。屆時基於零售高風險貸款的出清,後續平安銀行不良生成率和信貸成本將較去年有所優化。

不止是貸款業務方面,針對存款和財富管理,平安銀行也進行了精細化管理,通過代發工資、財富管理、支付結算等核心交易場景獲取高質量客羣,並構建客戶分層體系,推動業務質量提升。

比如,可以通過代發工資服務實現低成本存款增長,還可以通過爲高淨值客羣提供多元化資產配置服務,實現中間業務收入提升。2025年一季度,財富管理手續費收入12.08億元,同比增長12.5%。

銀保業務作爲平安銀行大財富管理戰略的重要引擎,突破傳統代銷模式,通過整合平安集團醫療、健康、養老資源,可以爲客戶提供全生命週期服務。2025年一季度,平安銀行代理個人保險收入同比增長38.7%,亮點突出。

正如平安銀行行長冀光恆所說,平安銀行零售業務已經完成了“止血”,但“造血”功能還需要過程。

在這個過程中,平安銀行顯然需要對公業務頂上來,保障銀行整體穩健發展的趨勢。截至2025年3月末,平安銀行企業貸款餘額1.68萬億元,較上年末增長4.7%;企業存款餘額2.34萬億元,較上年末增長4.0%。這一增長並非簡單規模擴張,而是基於對經濟發展趨勢的深度把握。

一方面,平安銀行繼續支持基礎設施、汽車生態、公用事業、地產四大基礎行業,保障對公領域基本盤穩健發展。2025年一季度,平安銀行對四大基礎行業貸款新發放1,235.71億元,同比增長13.3%。

另一方面,順應“發展新質生產力”政策號召,平安銀行積極拓展新制造、新能源、新生活三大新興行業,全方位提升對實體經濟的賦能,同時有助於尋求增量市場。2025年一季度,平安銀行對三大新興行業貸款新發放739.56億元,同比增長32.7%。

儘管零售在平安銀行戰略版圖中的核心地位沒有改變,但在當前經濟環境下,零售轉型戰略方向不變,對公板塊進行有效補位,是一家優質銀行兼具戰略定力和戰術靈活性的體現。而且縱觀全球,幾乎沒有一家大型銀行是可以單靠零售取得成功的,對公與零售的協同互補、相輔相成將成爲平安銀行的戰略基調,也是實現可持續發展的重要抓手。

三、結語

當市場困於短期波動時,真正的價值往往誕生於對長期主義的堅守。平安銀行的改革之路,恰是一場刀刃向內的自我革新——剝離慣性增長路徑的沉痾,重構風險與收益的平衡法則。這種破釜沉舟的勇氣,不僅是對行業週期規律的深刻迴應,更暗合中國經濟轉型升級的深層邏輯:唯有主動打破舊秩序,方能在新週期中搶佔價值錨點。

市場對銀行股的悲觀共識,實則是新舊動能轉換的必經陣痛。而平安銀行已悄然構築起三重確定性:政策東風下的資金增配紅利、資產負債表出清後的質量重估、以及"對公+零售"雙輪驅動的戰略縱深。

平安銀行的故事尚未抵達高潮,但它的選擇已足夠清晰:不做短期繁榮的追逐者,而要成爲長期主義的堅持者。對於投資者而言,與其糾結於表面數字的浮沉,不如將目光投向更遠處。

More Content