格醫藥股,集體升瘋了!

今天,A港股兩地市場熱點輪動加速,生物醫藥、創新藥等板塊發起強勢猛攻。

截至收盤,A股三生國健強勢斬獲20CM一字板,榮昌生物、益方生物-U、科興製藥、三元基因、回盛生物等均升超10%。

港股藥企表現更猛,其中三生製藥盤中一度升超40%,最後收升32.28%,並帶動大量醫藥股升幅明顯超過10%,恒生醫療指數ETF(159557)今天也大升了3.94%,顯著跑贏兩地大市。

01

又一重大里程碑

今天三生製藥之所以大升,原因是其創新藥出海迎來重大利好。

據悉,三生製藥及附屬子公司瀋陽三生、三生國健與輝瑞達成60億美元交易。雙方就PD-1/VEGF雙特異性抗體SSGJ-707達成首付12.5億美元,總額60.5億美元的全球開發與商業化協議(除中國內地外)。此外,輝瑞將於協議生效日認購三生製藥價值1億美元的普通股股份。

輝瑞和三生製藥的這筆交易,無論是首付款還是總金額,都刷新了近年來國產創新藥出海首付款紀錄。

同時,這也點燃了整個行業重新估值的熱情。

其實,三生製藥此次與輝瑞合作只是近年來中國創新藥企業出海迅猛發展的一個縮影。

中國藥多數採用License-out方式出海,所謂License-out,是指藥企(授權方)將自主研發的藥物專利、技術或商業化權益,通過合同授權給海外藥企(被授權方),允許其在特定區域內開發、生產或銷售該藥物,授權方通過收取首付款、里程碑付款及銷售分成獲取收益的合作模式。

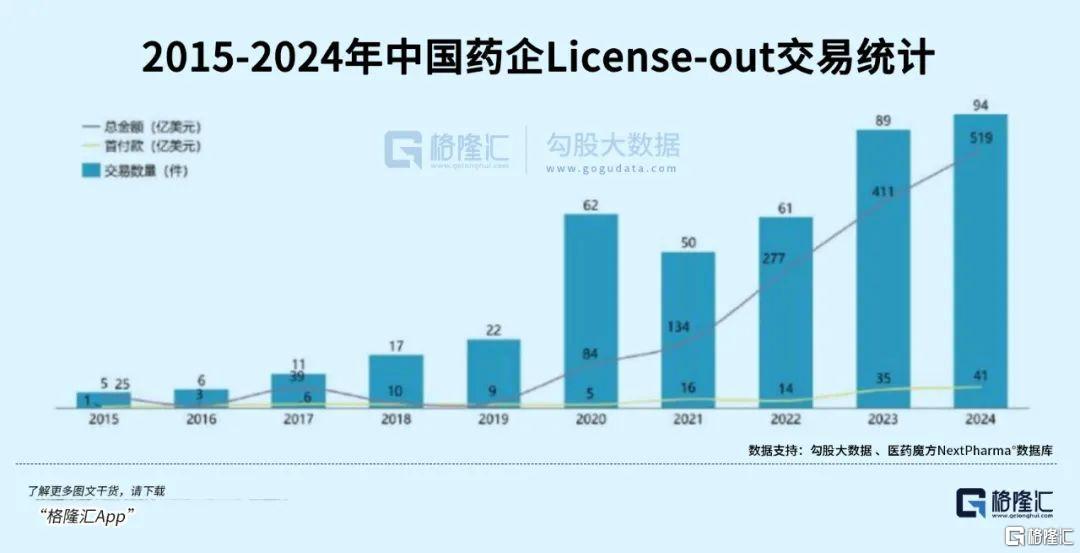

數據顯示,2015-2024年,中國藥企的License-out交易呈顯著增長趨勢,尤其在2024年,交易數量和金額均達到了新高,共完成94筆交易,總金額達到519億美元,同比增長26%。

而到了2025年第一季度,中國創新藥license-out交易已有41起,總金額達369.29億美元,僅3個月已接近2023年全年水平,也已超過2024年上半年的交易總額。

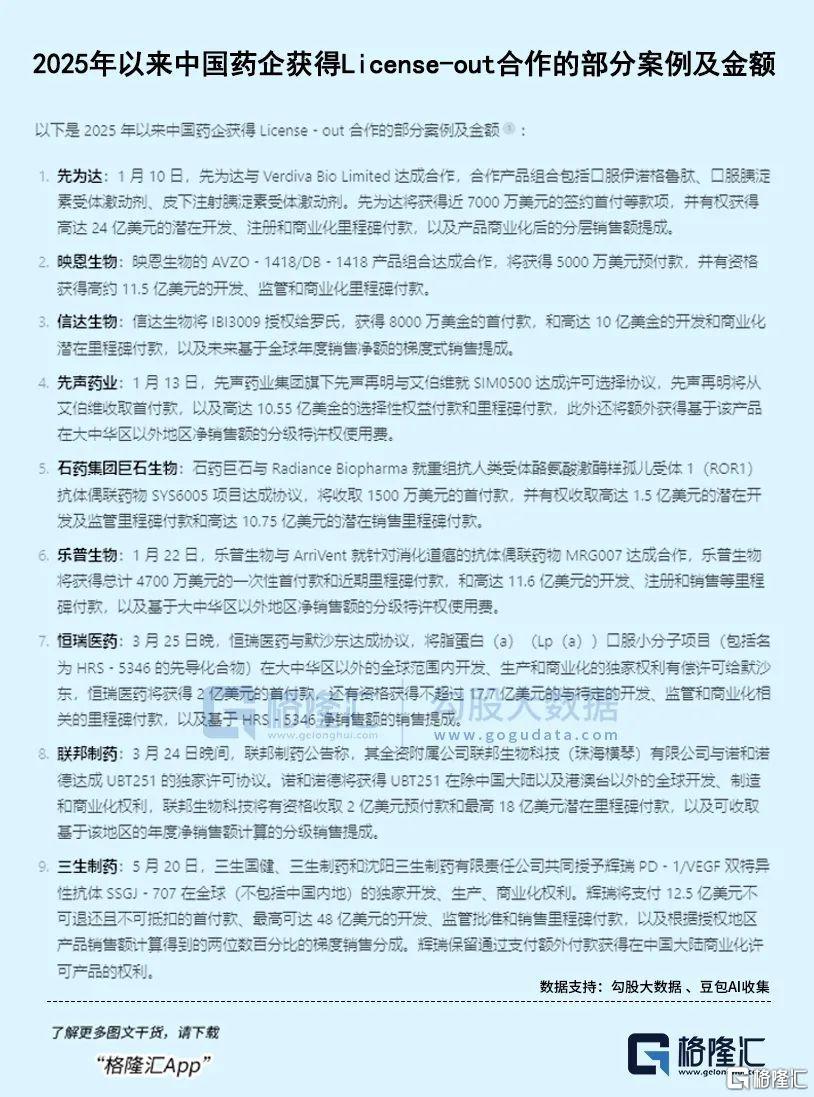

其中,也不乏類似三生製藥此次合作項目的資金規模,如恒瑞醫藥、聯邦制藥、先為達、映恩生物、信達生物、先聲製藥、石藥集團、樂普生物等多家頭部藥企在今年都有部分管線項目分別與不同國際藥企巨頭簽署最高總計超過十億美元的商業化合作協議。

這些案例中,多數企業的股價在後續都出現了明顯上升。

國盛證券認為,此次三生製藥與輝瑞的合作,其首付款、里程碑等均超預期。中國的第二波創新藥浪潮已經到來,這是中國創新藥出海“從0到1”的浪潮。

國金證券認為,醫藥板塊中最值得關注的是創新藥賽道,對創新醫藥投資機會的把握將是貫穿2025年全年醫藥投資的主線。

02

更多的潛在利好

回顧創新藥板塊近幾年來的行情軌跡,自從疫情概念消退後,一直少有持續性的大題材支撐行情走好,導致板塊估值持續受到壓制,震盪走弱。

但如今,形勢開始得到較明顯的好轉。

事實上,在國內的醫藥領域中,創新藥還是有不少亮點在持續引人關注的。

比如上面提到的中國創新藥企License-out交易井噴,其背後也有力反映了中國創新藥企近年來通過投入大量人才、資金去搞研發,然後取得非常矚目成績的發展趨勢。

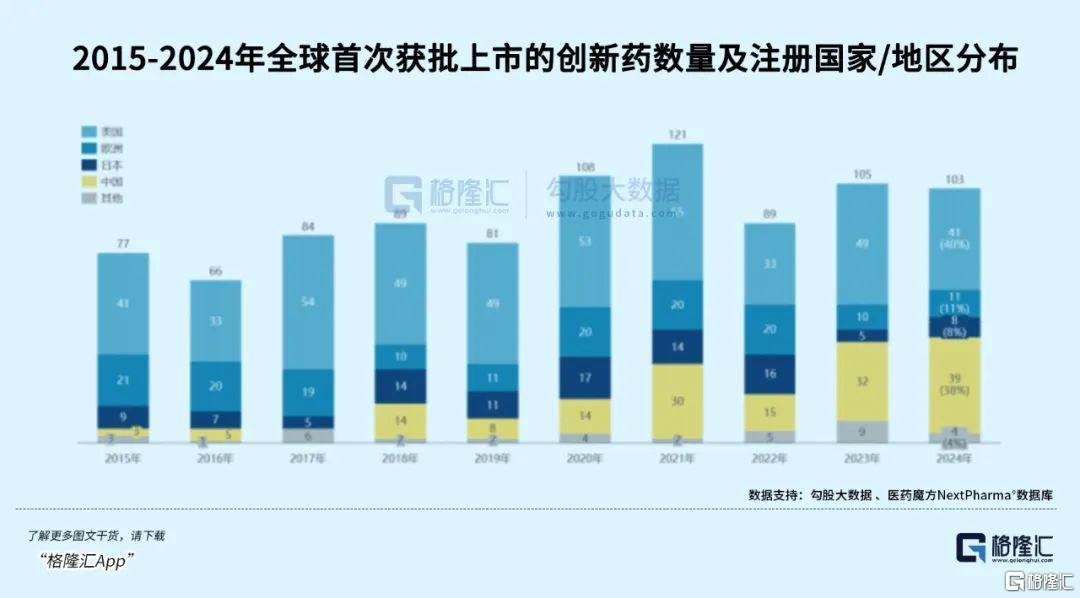

數據顯示,按歷年首次進入臨牀試驗的創新藥進行統計,截至2024年12月31日,中國企業研發的活躍狀態創新藥數量累計已達3575個,超越美國成為全球首位;其中中國企業原研創新藥數量在2024年達到704款,也位居全球首位。

還有三個數據足以説明中國藥企的實力在迅猛提升:

一是在研創新藥覆蓋度:全球在研創新藥共覆蓋了3212個賽道,其中中國企業在研產品覆蓋1300個賽道,覆蓋度40%。中國產品在716個賽道(22%)的研發進度排名第一。

二是FIC:在全球範圍內,研發進度排名第一的藥品被視為是FIC。2015年中國企業自研的進入臨牀的FIC創新藥只有9個,佔比不足10%,而到了2024年有120個,佔比已超過30%。

三是創新藥獲批上市比例:2015年國產藥物獲批上市佔比僅有不到10%,2024年國產藥品獲批39個,佔比增至42%。

如此多在多方面具備全球領先優勢的項目,就奠定了中國藥企在後續發展中強勁的發展潛力和商業市場前景,而這對於資本市場的投資者來説,更是意味着很多巨大的投資機會。

另外,還有近期全球市場醫藥投資者都關注的美國總統特朗普推動的醫藥新政落地,該政策核心是要求美國藥品價格與“類似發達國家”支付的最低價格掛鈎,試圖迫使歐洲及其他國家提高藥品採購價格,以減輕美國在藥品研發和生產方面的負擔。

但該政策實施起來較為複雜和困難,同時特朗普表態明顯温和,市場認為政策不確定性因素落地後反而對全球創新藥的擾動形成出清。加上2028年前後有大批專利藥到期,導致國外藥企大廠有更大動力尋找優質的創新藥,而中國的創新藥是目前在多個賽道有領先優勢,且且性價比高的優質資產,將更多獲得國際藥企的青睞。

這也是最近兩年中國創新藥企不斷獲得鉅額License-out合作協議的原因之一。

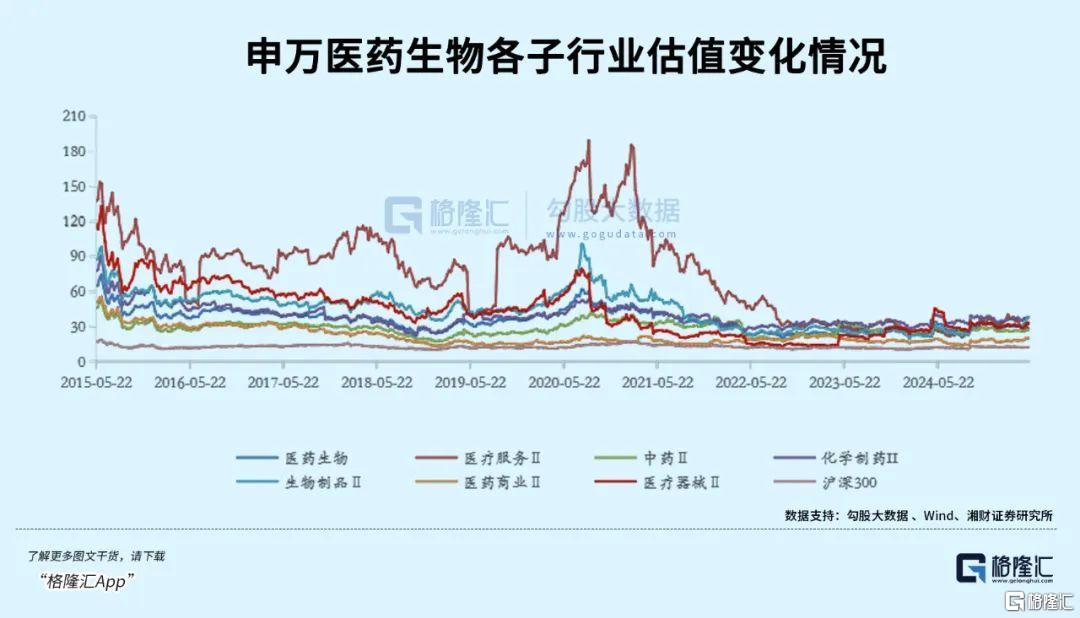

此外,從中國藥企行業內部來看,當下A股和港股的醫藥生物行業的估值水平整體都相對處於近10年的低位。

而同時,2024年Q4到2025年Q1財報數據顯示,創新藥行業的整體經營業績得到兩度驗證邊際回暖(減虧)。

從投資的視角來看,當行業的業績連續出現邊際改善,也將是到了入場佈局的合適時機。

所以我們也看到,從去年開始,創新藥領域開始領先於其他醫藥細分領域得到公募基金機構的增配。數據顯示,2025年一季度基金對創新藥板塊的配置有明顯提升。

其中,基金對創新藥的重倉持倉佔全市場重倉持倉的比重環比增加0.79個百分點,佔醫藥行業重倉持倉的比重環比增加6.37個百分點。所有基金對創新藥的重倉市值達57634億元,環比增長62%。

03

如何更好佈局醫藥板塊?

醫藥作為人類生命週期中最不可或缺的一環,從市場的角度看,它天然剛需,且市場無比廣闊,而且永遠都會隨着人類的繁衍發展,無疑是屬於巴菲特所説的長坡厚雪潛力優秀的賽道。

但醫藥行業,尤其是創新藥領域,由於細分領域眾多,研究路線極其複雜且時刻都會隨着技術發展而迭代更新,所以對它的投資認知門檻,也堪稱是所有領域難度最高且最複雜的。

同時,隨着港股市場和A股的科創板市場的改革,對生物醫藥企業的上市大開綠燈,兩地市場的創新藥企業越來越多,對投資分析挖掘機會就帶來更多的難度。

對於長期鑽研醫藥行業投資者來説,這確實是一個“水大魚多”的市場。未來可以“尋寶”的方向有挺多。

比如,如三生製藥這樣國際化兑現,即重磅產品已經授權給跨國藥企,後續適應症拓展及商業化的公司;或者手上有重點大單品即將放量帶來業績彈性的公司;或者手上有一些重點管線,相關技術賽道對應的市場潛力巨大,且正在得到臨牀階段突破的企業。

但對於大多數不具有相關行業專業知識的普通投資者就有點難度了。這種情況下,佈局一些跟蹤上述重點藥企的ETF也是個借道上車的好辦法。

比如恒生醫療指數ETF(159557)、科創醫藥指數ETF(588700),截至5月20日,該兩隻基金年內分別累計上升28.14%、16.89%,位居ETF升幅榜前列。

恒生醫療指數ETF跟蹤的是恒生醫療保健指數,覆蓋創新藥、生物科技、CXO(醫藥外包)、醫療器械及互聯網醫療等細分領域,一鍵配置藥明生物、百濟神州、信達生物、康方生物、石藥集團等港股醫藥企業。

科創醫藥指數ETF跟蹤A股科創生物指數,聚焦於生物醫藥核心領域,純創新藥+創新器械,成份股包括聯影醫療、百濟神州、惠泰醫療等公司,硬科技屬性明顯,兼具高成長性與高彈性。

醫藥賽道很專業,研究難度大,有投資者選擇港股醫療+A股科創生物醫藥來互補均衡配置整個醫藥賽道。

5月以來,恒生醫療指數ETF(159557)、科創醫藥指數ETF(588700)均獲得資金淨流入。

此外,恒生醫療指數ETF的場外聯接基金(A類:018432,C類:018433);科創生物指數ETF的場外聯接產品(A類:021060,C類:021061)也是目前唯一掛鈎該指數的場外指類產品,為場外投資者佈局醫藥行業提供了工具。

04

小結

總的來説,醫藥板塊歷經深度調整後,當前估值仍處於歷史低位區間,具備顯著的配置性價比。

伴隨國內創新藥行業迎來政策、產業和業績三因素共振,創新藥龍頭商業銷售和BD業績持續兑現,創新藥板塊有望進入價值重估的新週期。

這將有望是一波中期較確定的行情。(全文完)

More Content