當地時間5月15日,美聯儲主席鮑威爾在第二屆託馬斯·勞巴赫研究會議上發表講話。

鮑威爾在講話中重點關注了央行上次於2020年夏季進行的政策框架審查,他指出,過去五年來發生了重大變化。

在此期間,美聯儲經歷了一段通脹飆升時期,迫使其採取了歷史上激進的加息舉措。鮑威爾表示,即使長期通脹預期與美聯儲2%的目標基本一致,接近零利率的時代也不太可能在短期內迴歸。

他表示,經通脹調整後的更高利率可能反映出一種可能性,即未來通脹可能比2010年代危機間歇期更不穩定。

鮑威爾稱,未來通脹可能更加波動,美國可能正在進入一個供應衝擊更頻繁、持續時間也更持久的時期。這對經濟和央行來說都是一個艱鉅的挑戰。

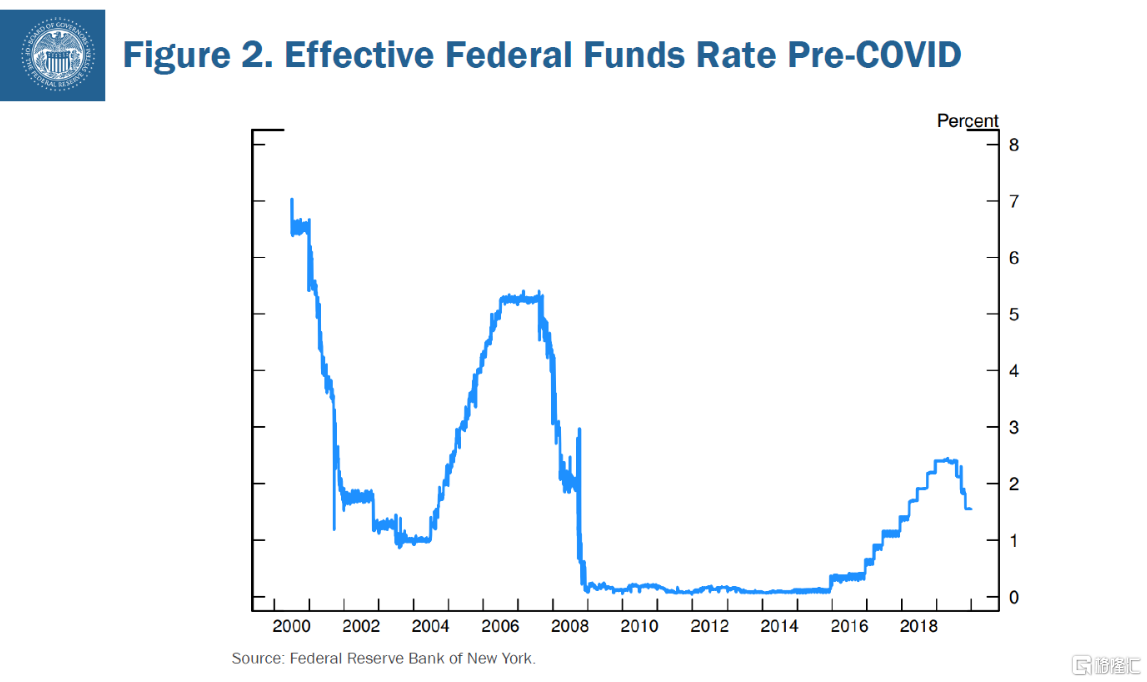

鮑威爾指出,儘管美聯儲基準政策利率目前遠高於零(當前處於4.25%至4.5%區間),但近幾十年來,當經濟陷入衰退時,美聯儲通常會將利率下調約500個基點。

鮑威爾強調,將通脹預期維持在2%至關重要,這也是過去評估的核心要點。

鮑威爾表示,美聯儲將根據過去五年的經驗,重新審視戰略框架的某些方面,還將考慮改進委員會在預測不確定性和風險方面的政策溝通工具。在當前的審查中,委員會正在討論從過去五年汲取的經驗教訓,並計劃在未來幾個月內完成對共識聲明具體修改的審議。

儘管這位央行行長在週四的講話中沒有提及特朗普總統的關稅,但他最近幾天指出,關稅可能會減緩經濟增長並推高通脹。然而,這兩種措施的影響程度都難以衡量,尤其是在特朗普最近宣佈在90天的談判窗口期前放棄實施更激進的關稅的情況下。

以下是鮑威爾講話全文(以下由AI翻譯):

早上好。今天我非常高興歡迎大家的到來。Thomas Laubach 對聯邦公開市場委員會(FOMC)的研究與支持幫助我們更好地理解貨幣政策,因此今天以他的名字繼續這項工作是非常恰當的。感謝論文的作者、評論人和小組參與者,也特別感謝 Trevor 和他的團隊組織了本次會議。爲了讓我們聚在一起,確實付出了很多努力。

正如我們上一次評估中所做的,2025 年的評估也包括三個關鍵要素:本次會議、在全國各地聯儲銀行舉辦的 Fed Listens 活動,以及由工作人員分析支持的一系列 FOMC 會議上的政策制定者討論與審議。在當前的評估中,我們將根據過去五年的經驗重新審視我們戰略框架的若幹方面。

我們還將考慮在委員會的政策溝通工具方面可能的增強,涉及預測、不確定性以及風險。FOMC 於 2012 年首次在一份題爲《長期目標與貨幣政策策略聲明》的文件中系統性地確立了我們的貨幣政策框架,我們稱之爲“共識聲明”。

該聲明開篇的措辭從未改變,明確表達了我們履行國會賦予職責的承諾,並清晰地說明我們正在做什麼、爲什麼這麼做。清晰的溝通減少了不確定性,提高了政策的有效性,並增強了透明度和問責制。

Ben Bernanke 擔任主席期間,領導委員會制定了這一初始共識聲明,確立了 2% 的通脹目標,並闡明瞭我們實現國會賦予的雙重職責的方法。該框架與靈活通脹目標制中央銀行的最佳實踐大體一致。

經濟結構會隨着時間推移而演變,貨幣政策制定者的策略、工具和溝通方式也必須隨之演進。大蕭條所帶來的挑戰與高通脹時期和“大緩和”時期的挑戰不同,這些都與我們今天所面臨的挑戰存在區別。

一個好的框架應能適應各種經濟狀況,同時也需要隨着經濟和我們對經濟理解的變化而定期更新。從 2012 年到 2018 年,FOMC 在大多數年份的 1 月會議上投票重新確認共識聲明,但基本沒有進行實質性修改。2019 年,我們改變了這一做法,首次開展了面向公衆的評估,並表示大約每五年進行一次此類評估。

五年一次並非出於某種神奇的原因,而是我們認爲這個頻率適合重新評估經濟結構性特徵,並與公衆、從業人員和學術界就我們框架的表現進行溝通。我們的一些全球同行也採用了類似的框架審查機制。

上一次評估時,我們已經在一個“新常態”中生活了大約十年,其特徵是貼近有效下限的低利率、低增長、低通脹以及一個非常平坦的菲利普斯曲線。如果要用一個統計數據來總結那一時期,那就是自 2008 年全球金融危機爆發後,政策利率在下限停留了整整七年。

2015 年 12 月開始加息後,我們僅在三年內緩慢將利率提高到峯值 2.4%。僅七個月後,我們又開始降息,到 2019 年底政策利率降至 1.6%,這一水平持續至新冠疫情在幾個月後暴發。當時其他主要發達經濟體的政策利率甚至更低,在許多情況下爲負值,而且所有這些經濟體的通脹率都經常低於目標水平。

當時的共識是,哪怕經濟出現一次輕微衰退,我們也將很快再次陷入利率下限,並可能再次維持多年。金融危機後的十年表明瞭這種情況可能帶來的痛苦。經濟疲弱時,通脹往往會下降,而名義利率已接近零,這會推高實際利率,進一步抑制就業增長,並加劇對通脹及其預期的下行壓力。

鑑於靠近下限對就業和通脹構成的下行風險,以及維持通脹預期錨定在 2% 的必要性,我們當時採納了一種政策,即彌補長期低於通脹目標的不足,這種做法在有關下限風險的文獻中非常普遍。

考慮到這種風險,我們表示,在通脹長期低於 2% 的時期之後,我們可能會在一段時間內將通脹目標定在略高於 2% 的水平。

我們還決定,政策決策將依據對“低於最大就業”的評估,而非“偏離最大就業”的評估。這一表述的變化並不意味着永久放棄預防性加息或忽視勞動力市場的緊張狀況,而是表明,僅憑勞動力市場看似緊張,不足以單獨觸發政策反應。

除非委員會認爲如果不加以遏制將導致令人擔憂的通脹壓力,否則不會因此調整政策。這個變化反映了我們在歷時較長的經濟擴張期間獲得的經驗:即使失業率處於歷史低位,只要通脹保持低位和穩定,就可以持續推動就業最大化,而不必擔心價格穩定受損。

例如,在疫情前幾年,失業率已降至數十年來的低位,而通脹仍低於 2%。到 2019 年 12 月,關於長期自然失業率的估計已經明顯下調。這種對“短缺”(shortfall)的關注反映出一個現實:低通脹和低失業的組合並不一定對貨幣政策構成不利權衡。

將我們推近下限的經濟狀況以及推動我們調整共識聲明的原因,原本被認爲是長期緩慢演變的全球性因素,預計在下一次五年評估前仍會持續存在。如果不是疫情的出現,這種情況很可能就會如預測般繼續下去。

“有意適度超過目標”的想法在現實中未能在政策討論中發揮作用,自那時至今也是如此。2020 年我們宣佈這一框架變化後不久,全球範圍內通脹水平大幅上升,這種通脹既非“有意”也非“適度”。我在 2021 年 12 月曾公開承認了這一點。

我們重新依靠框架中的其他部分,即傳統的通脹目標制。直到 2021 年底,FOMC 參與者仍預測通脹將在 2022 年快速回落,我們的政策利率將僅適度上調。這一預測與擁有不同政策框架的其他央行及絕大多數經濟預測機構保持一致。

而當事實顯示情況並非如此時,我們在16個月內將政策利率上調了525個基點。最近的數據表明,4 月份12個月的PCE通脹率爲 2.2%,遠低於2022年的峯值7.2%。這是一個值得歡迎、也在歷史上極爲罕見的結果——正如在座各位所知——此次通脹回落並未伴隨失業率的大幅上升,而這在過去通常是緊縮週期的特徵。

自2020年以來,經濟環境發生了重大變化,本次評估將體現我們對這些變化的認識。長期利率如今顯著上升,主要由實際利率上升推動,而長期通脹預期相對穩定。對政策利率長期中性水平的估計普遍有所上升,這一點在經濟預測摘要中也有體現。

較高的實際利率也可能反映出一個可能性:未來的通脹可能會比2010年代兩個危機之間的時期更加波動。我們可能正在進入一個供應衝擊更頻繁、持續性更強的時期,這對經濟和中央銀行來說都將是一個艱鉅挑戰。

雖然當前的政策利率遠高於下限,但在過去幾十年中,每逢經濟衰退,我們平均降息幅度約爲500個基點。因此,雖然受限於下限已不再是基本情景,但我們仍有必要在框架中保留對這一風險的應對機制。

儘管框架需要不斷演變,但其中的一些要素是永恆的。經歷“大通脹”之後,政策制定者深刻認識到維持通脹預期在一個適當的低水平是至關重要的。在“大緩和”時期,穩定的通脹預期使我們得以在不引發通脹失控風險的前提下,對就業提供政策支持。

自“大通脹”以來,美國經濟經歷了有史以來最長的四次擴張期中的三次。通脹預期錨定發揮了關鍵作用。更近一步,如果沒有這個錨定,我們也無法在不引發失業激增的情況下實現約 5 個百分點的通脹回落。

保持長期通脹預期的錨定,是我們在 2012 年確立2%目標時的重要動因。在2020年的框架變化中,維持這一錨定仍是主要考量之一。

錨定的通脹預期對我們所有的政策工作都至關重要,我們今天仍然堅定致力於實現2%的通脹目標。在當前的評估中,委員會正在討論過去五年中的經驗教訓。我們計劃在未來幾個月完成對共識聲明具體修改的審議。我們特別關注 2020 年的變動,並將考慮如何基於我們對經濟理解的變化以及公衆對這些變動的理解,對共識聲明進行重要而明確的更新。

到目前爲止的討論中,與會者普遍認爲應該重新考慮關於“短缺”(shortfalls)一詞的表述,在上週的會議上,我們對“平均通脹目標制”(average inflation targeting)也有類似的討論。我們將確保新的共識聲明在面對多種經濟環境和發展變化時依舊具有韌性。

除了修訂共識聲明,我們還將考慮在正式政策溝通方面的潛在提升,尤其是在預測和不確定性方面的表達方式。在對 2020 框架及近年來政策決策的評估中,有一個普遍觀點是:當複雜事件不斷演變時,需要更清晰的溝通。

儘管學術界和市場參與者普遍認爲 FOMC 的溝通總體有效,但總有改進的空間。事實上,即使在相對平靜時期,清晰溝通仍然至關重要。一個關鍵問題是:如何讓公衆更好地理解經濟所面臨的不確定性。

在衝擊更大、更頻繁、更復雜的時期,有效溝通就要求我們清晰傳達我們對經濟狀況及前景認知中的不確定性。我們將在這方面尋求進一步改進。

最後,請允許我再次感謝大家的到來。我們非常期待這次會議,也期待接下來兩天中將展開的討論。這些討論將有助於拓展和深化我們對這些問題的思考,而這對於我們評估工作的成功至關重要。非常感謝大家。

More Content