去年,國內消費政策拉動了智能設備消費需求,譬如可穿戴腕帶設備,中國出貨量佔了全球30%,去年增速達到了20%。

其中,“小孩哥”“小孩姐”人手一隻的智能手錶居然賣爆了。

根據洛圖科技線上監測數據,2024年兒童智能手錶在傳統電商平臺的銷量佔比達到了31.5%,與成人智能手錶(34.4%)和智能手環(34.4%)的佔比幾乎持平。

在消費政策驅力下,跟着智能設備復甦的芯片公司終於熬到了頭,股價在一年時間里發生了翻天覆地的變化。

譬如瑞芯微,從去年2月低點39塊/股迄今,一年時間經歷了接近3倍的漲幅。

業績增長是估值修復的主要動因,但下遊AI硬件的擴散,則把估值擡到了目前這個位置。

DeepSeek送的大禮,他們接得住麼?

1

智能終端賣爆了

今年一季度,國內SoC 廠商瑞芯微、炬芯科技、恆玄科技、全志科技、樂鑫科技等營收及歸母淨利潤均實現同比高速增長,在去年收入利潤創新高的同時,還繼續保持着亮眼表現。

系統級芯片(SoC)是各類型智能硬件設備的主控單元,承載着運算控制等核心功能。

從狹義角度看,SoC是將CPU\GPU等關鍵芯片部件集成到一塊芯片上,並可根據實際應用需求靈活添加ISP、DSP,多媒體編解碼器及音頻處理器等處理單元。

相較於傳統微處理器,SoC的高集成度帶來了功耗和性能優勢,不僅扮演了“大腦”的角色,還同時兼顧了心臟、眼睛和手等重要官能,在許多應用領域里佔據了主導地位,廣泛應用於移動設備、物聯網、可穿戴設備、汽車系統、醫療器械、工業自動化等領域。

在消費電子領域,高通、蘋果在手機、PC,平板SoC芯片佔據絕對優勢,但智能終端對計算存儲性能要求存在差異,像可穿戴設備,例如手錶,手環,以及藍牙耳機等,則偏側重藍牙連接速度和續航時間長短等性能,以及存在着較多的長尾客戶。

國內SoC芯片廠商受下遊主要應用領域—消費電子需求和自身庫存,研發創新週期影響,近幾年逐漸從週期底部爬出。

2021年芯片缺貨帶來了一段高景氣時期,但緊接着2022年開始產業鏈整體進入去庫存階段,SoC芯片廠商面臨着下遊客戶和渠道拉貨動能下滑、芯片價格與毛利率下行、原廠庫存不斷走高的逆風,業績面臨巨大調整。

但經過2022年下半年及2023年全年的消化,下遊客戶、代理渠道、以及原廠的庫存都回歸到健康水平,同時在此期間芯片廠商也在進行料號的持續升級迭代及客戶的開拓。

去年,隨着下遊復甦,芯片端需求和供給端雙重改善,產業景氣度開始回升。

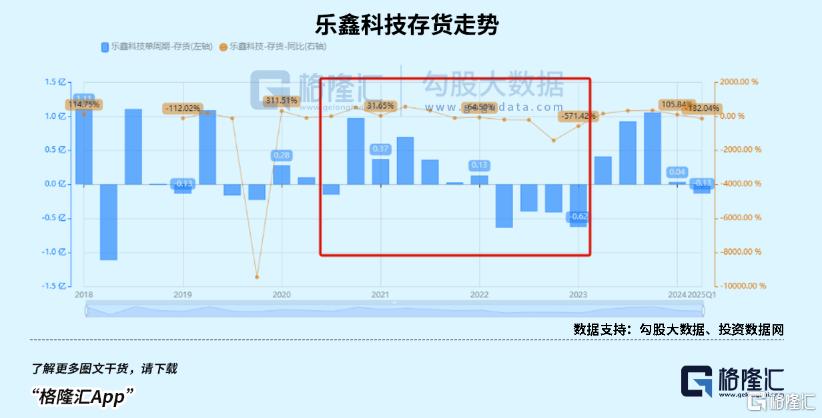

樂鑫科技去年自願性披露1-5月份業績,開始印證產業復甦趨勢,歸母淨利潤與上年同期相比,將增加6,560萬元左右,同比增加123.51%。

去年,國補、以舊換新政策拉動了硬件消費需求,國內智能穿戴設備銷量大幅增長。

主做無線音頻芯片、智能可穿戴芯片、智能家居芯片和無線連接芯片的恆玄科技就順勢迎來了業績爆發。

公司新一代智能可穿戴芯片BES2800實現量產出貨,在銷量增長的背景持續拓客,市場份額提升,公司智能手錶、手環類芯片業務營收佔比就從2023年的22%大幅提到了32%左右。

SoC芯片公司估值的催化劑,大部分公司的股價分別從去年9月份和12月份漲了兩波,期間由端側AI硬件的初具規模和DeepSeek問世推動。

AI耳機:去年9月,字節跳動發佈基於豆包AI大模型的Ola Friend智能體耳機,該耳機支持隨時問答、英語陪練、旅行導遊、音樂控制、情緒加油站等多項AI功能;

AI眼鏡去年多款新品發佈,5月,華爲發佈華爲智能眼鏡2方框太陽鏡,2024年9月,星紀魅族發佈StarV Air2智能眼鏡,11月,百度推出小度AI眼鏡;

AI玩具:字節去年還推出了一款AI毛絨玩具“顯眼包”,可爲消費者提供AI情感陪伴等功能;

AIoT:10月,天辰時代科技有限公司發佈TB-CE003家庭桌面機器人,該桌面機器人可提供多種AI智能化功能。

(AI玩具“顯眼包”)

同時,各SoC廠商已進入AI終端產品,AI耳機Ola Friend搭載恆玄科技BES2700系列芯片,AI玩具“顯眼包”搭載樂鑫科技ESP32系列芯片,基於瑞芯微RK3566已開發出桌面機器人等等。

等到今年一季度,AI 耳機、AI 眼鏡等產品出貨量處於快速增長中,端側AI推動 AIoT 加速發展。

根據洛圖科技數據,25Q1 AI 耳機在中國傳統主流電商渠道的銷量爲 38.2 萬副,同比增長960.4%。預計2025年AI 耳機在中國傳統主流電商渠道的總銷量可達152.7萬副,同比增長超過3倍。

根據 Omdia 數據,2024年全球AI眼鏡出貨量達188萬部,預計2025年將同比增長 265%至686萬部,預計2028年將進一步增長至2650萬部。

雖然現在體量甚小,不足以給芯片廠商業績帶來多大的提升。

然而下遊圍繞AI應用已經形成共識,沿着多模態模型進化曲線構思硬件創新,將來也會爲上遊打開新的增值空間。

插上AI的翅膀,行業開啓了新的敘事邏輯,芯片廠商們不到半年的時間里漲了兩波。

02

端側AI開始萌芽

與此同時,爲端側AI應用發展帶來的契機已經出現——DeepSeek,開源模型除了強大的推理能力,還顯著降低了端側AI的開發門檻,帶來顛覆性變革。

DeepSeek R1在原始模型的參數量多達671B,對硬件設施的要求頗高。但藉助其先進的模型壓縮與蒸餾技術,第三方可以從DeepSeek-R1蒸餾出參數規模在1.5B-70B之間的六個版本小參數模型。

儘管蒸餾過程會使模型性能有一定程度的損失,但卻能換來更大的部署靈活性,有效克服存儲空間有限、算力消耗大、推理延遲高這三大端側部署難題,從而更好地適配手機、PC、耳機、家電等應用終端的嵌入式芯片。

在AI技術加持下,不光是移動設備,就連智能家電也能夠充當屋內的AI Agent助手,既能“聽得懂”,也能“看得懂”,爲高端家電帶來新的增值創新。

今年3月份的AWE2025大會上,海爾、海信、創維等家電廠商引入了DeepSeek。

譬如全球首臺接入DeepSeek的海爾AI智慧保鮮冰箱,可以充當家庭專業膳食營養師,針對不同食材特點給出個性化保鮮方案,並能和家人自然交流“吃什麼、怎麼做”;能第一時間感知到人在哪里,風感輕拂的海爾AI聰明風空調。

端側跑AI模型對高算力硬件逐漸降低,這對在中階算力佈局的國產芯片供應商是一大利好。

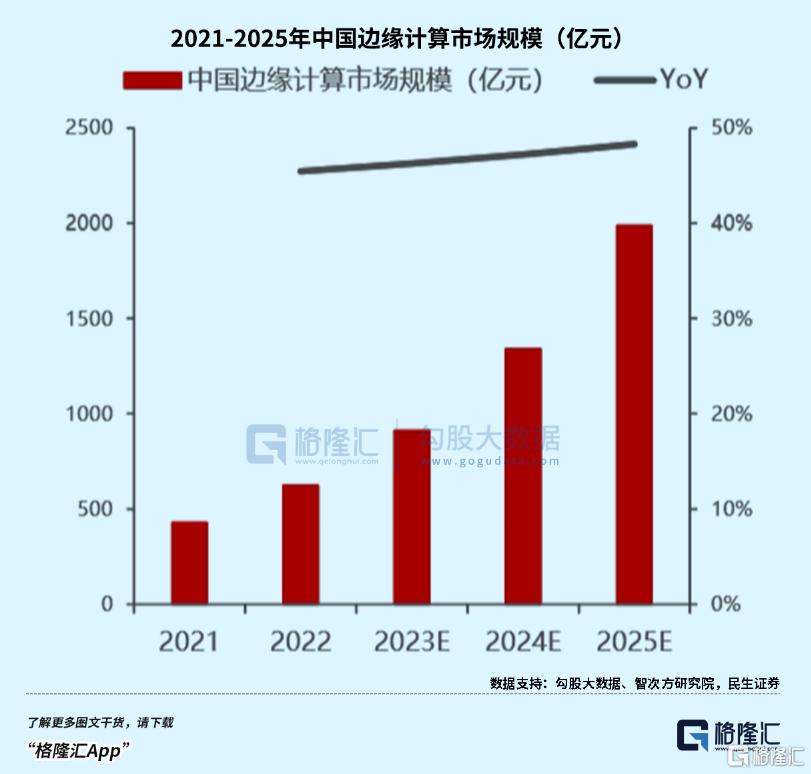

隨着AI應用的快速興起,AIoT場景中邊緣終端算力需求將呈現快速增長的趨勢。

英偉達GPU/谷歌TPU等高性能硬件的大規模產業化解決了雲端算力難題。

但因爲對延時、功耗、成本、安全性等方面具備特殊要求,具備低功耗、低成本和AI算力的終端設備SoC芯片是AIoT大規模產業化應用的核心關鍵,國產SoC芯片目前大抵朝着這個趨勢迭代。

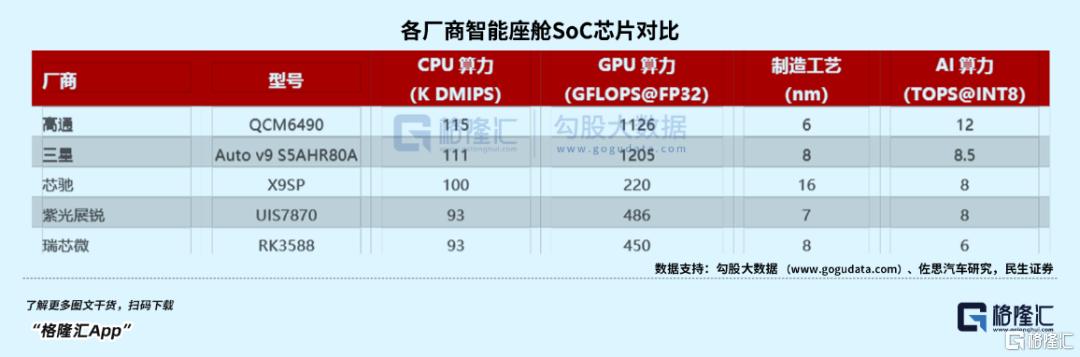

去年淨利潤翻了三倍多的瑞芯微,其SoC產品大量應用於智能物聯和消費類電子兩個領域,隨着旗艦芯片算力性能不斷迭代,未來智能座艙SoC有望成爲公司新的增長點。

從2014年推出的RK3288到2021年推出的三代旗艦芯RK3588,芯片製程從28nm升級爲8nm,CPU架構從4核全大核升級爲8核大小核架構。NPU算力從2.4TOPS漲至6TOPS,已經足夠滿足絕大多數端側場景的應用需求。

RK3588芯片在高算力、高可擴展性等方面的優勢,與目前端側產品迭代方向是契合的。作爲新一代通用旗艦AIoT芯片,RK3588在規格上能全面覆蓋PC、智能硬件、視覺處理、車載處理等多方面需求,也因此拓寬了公司的營收天花板。

根據Mordor Intelligence最新的報告預測,2025年SoC市場規模預估爲1864.8億美元,預計到2030年市場整體規模將增長到2741.3億美元,預測年均複合增長率(CAGR)爲8.01%。

03

尾聲

AI技術開始滲透到雲、邊、端和應用的各個層面,與IoT設備進行深度融合,這一趨勢正在加速。隨着AI化滲透率提高,下遊市場也處在消費刺激的補貼週期之中,國產SoC廠商邁入高端化,去年大多數業績已經創下新高。

截至目前,瑞芯微、炬芯科技、全志科技、樂鑫科技、恆玄科技五家公司,87倍的平均市盈率,13倍的平均市銷率,如果未來兩年營收僅僅只是20%-30%的增長,那麼目前的估值還是有待消化的。

因爲除了業績復甦,估值泡沫可能圍繞着剛處於萌芽期的AI硬件,新的硬件形態如AR/VR眼鏡、AI玩具等雖然短時間並不一定會大規模放量,那麼對業績增量的貢獻是很有限的。

但大模型在終端普及程度卻在快速提升,加速甚至改變了原有智能產品的飽和度曲線,加快了迭代週期,譬如智能座艙、AI家電、AI手機、AI耳機,AI教育等,只有產品實力能夠覆蓋這些領域的芯片廠商,業績自然有望順着下遊放量。(全文完)

More Content