近期,一家位於北京的雲通信公司迎來了IPO動態。

格隆匯獲悉,北京訊衆通信技術股份有限公司(簡稱“訊衆通信”)向港交所遞交了招股書,其保薦人是星展銀行。

不過,這並非訊衆通信首次申報IPO。

2022年6月,訊衆通信曾向北交所提交上市申請。不巧的是,當時的保薦人保薦的另一家上市公司被主管部門啓動跟進程序。受此影響,公司決定中止上市申請。

2023年7月,公司再次向證監會提交了北交所上市輔導備案。不過,考慮到A股上市時間表的不確定性,公司隨後決定轉戰港股。

訊衆通信是一家綜合雲通信服務及解決方案提供商,致力於讓通信更簡單。

不過,公司在產業鏈當中的議價能力並不強,面臨應收賬款和預付賬款雙高的局面,導致公司近幾年的經營性現金流持續爲負。

01

中國農業大學校友創辦,專注於雲通信服務的研發

訊衆通信由樸聖根於2008年11月創辦,總部位於北京市朝陽區將臺鄉酒仙橋北路。2015年6月,公司在新三板上市,股份代碼爲832646。

2015年至2022年,訊衆通信進行了多輪融資,投資人包括聯通創新(聯通旗下)、東方華蓋、北京謙益、北京興源、聯創創新等。

截至2025年4月23日,樸聖根持有約27.36%的權益,是訊衆通信的單一最大股東,目前他在公司擔任董事長、總裁兼執行董事。

樸聖根今年54歲,1995年7月獲得中國農業大學車輛工程學士學位,2012年6月獲得清華大學工商管理碩士學位。

他在信息技術行業擁有超過25年的經驗。成立訊衆通信之前,他曾在北京新浪信息技術有限公司、交大銘泰(北京)信息技術有限公司、盛世長捷信息技術(北京)有限公司、遵義迪科數據諮詢有限公司等公司任職。

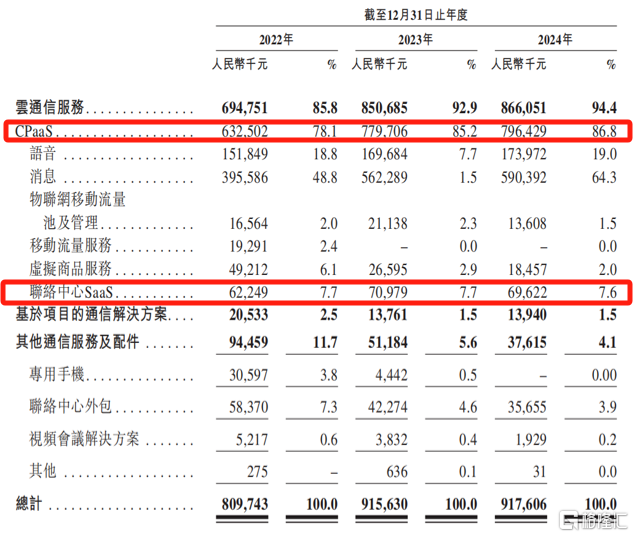

訊衆通信自成立以來一直專注於雲通信服務的研發,主要提供三類解決方案:雲通信服務(包括CPaaS與聯絡中心SaaS)、智能通信解決方案、其他通信解決方案以及配件。

通信平臺即服務,也被稱爲CPaaS,是公司業務的核心,近兩年佔收入的80%以上。

各項業務類型收入佔比情況,來源:招股書

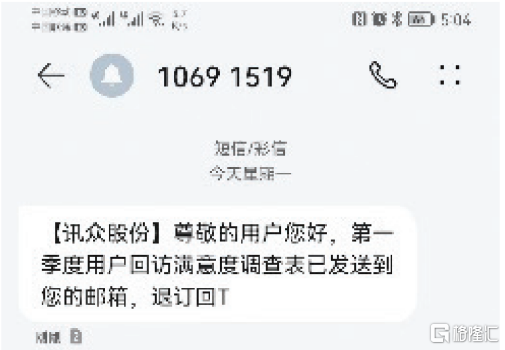

在雲CPaaS平臺上,訊衆通信的客戶(以互聯網公司、軟件及信息技術公司以及金融機構爲主)可以方便地獲得公司從中國主要電信運營商及其他服務提供商採購的大量綜合電信資源,包括語音、消息及移動流量功能。

案例說明:假設某人(即最終用戶)想在食品配送應用程序上下訂單。最終用戶需先使用手機號碼登錄其賬戶,並且將被要求提供驗證碼以進行登錄驗證。該應用程序向訊衆通信的CPaaS平臺發送請求。CPaaS平臺將該請求發送至電信運營商或消息資源提供商。接收來自訊衆通信請求的電信運營商,則發送消息。終端用戶將收到如下所示的消息(與“短信驗證碼”所示類似)。

消息服務的常見用例,來源:招股書

此外,訊衆通信也提供聯絡中心軟件即服務,被稱爲聯絡中心SaaS,其爲一套雲軟件服務,使企業能夠處理與客戶及潛在客戶的互動。

訊衆通信的服務及解決方案致力於讓通信更簡單,並已廣泛應用於中國的互聯網、軟件服務、信息技術及金融行業。

2022年、2023年及2024年,公司的服務及解決方案分別爲逾2400名、2400名及2100名企業客戶的通信提供便利。

02

應收賬款、預付賬款雙高,經營性現金流持續爲負

由於通信基礎設施的穩定發展、雲遷移加速以及市場對提高通信能力的強勁需求,中國對雲通信服務的需求一直在增長,訊衆通信的收入也有所增長。

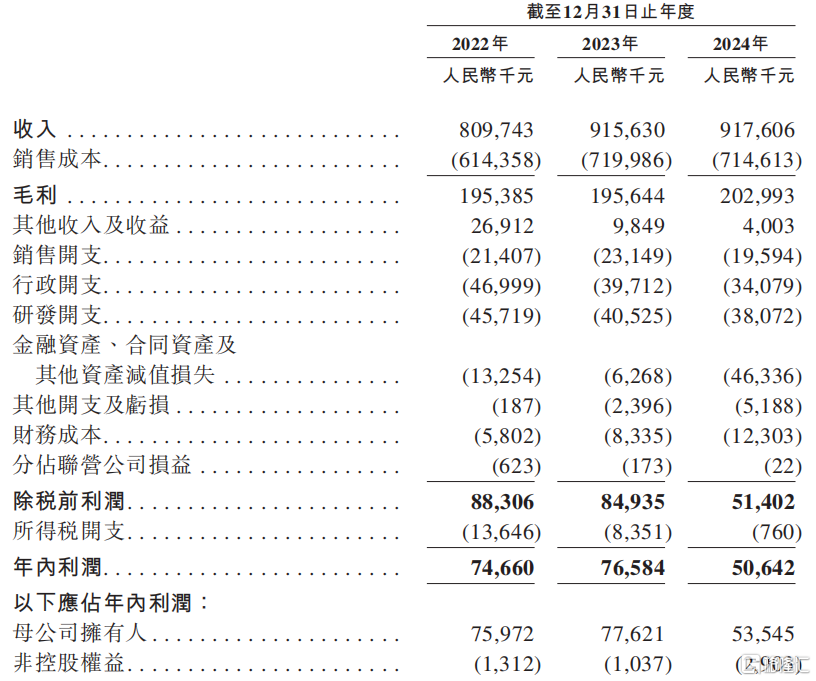

2022年、2023年及2024年(報告期),訊衆通信的收入分別爲8.1億元、9.16億元及9.18億元;同期,淨利潤分別爲7466萬元、7658萬元及5064萬元。

公司2024年淨利潤同比下降近34%,主要是因爲應收款項及預付款項減值損失所致。

關鍵財務數據,來源:招股書

報告期內,訊衆通信的整體毛利率分別爲24.1%、21.4%及22.1%,2023年有所下降,主要受到消息服務(其利潤率低於語音服務)收入大幅增長的負面影響。

報告期內,公司的研發開支分別約爲4570萬元、4050萬元及3810萬元,分別佔收入的5.6%、4.4%及4.1%。

採購端,訊衆通信與中國主要電信運營商及其他服務提供商保持良好的合作關係,採購主要包括通信資源及外包的軟硬件採購。報告期內,公司向五大供應商的採購佔比分別爲38.1%、50.4%及57.4%。

銷售端,公司雲通信服務的客戶主要包括技術服務提供商、軟件及信息技術公司、金融機構以及一家電信運營商。報告期內,來自前五大客戶的收入佔比分別約爲41.8%、36.7%及35.3%。

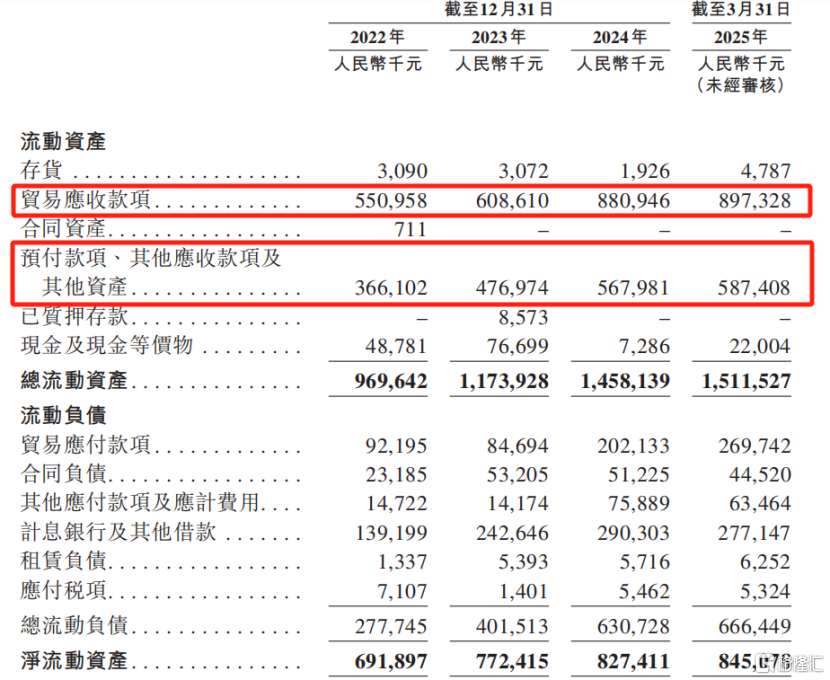

值得注意的是,訊衆通信的經營性現金流狀況堪憂。

CPaaS服務市場的成本主要包括電信資源成本、人工成本、基礎設施及設備成本以及其他成本,其中電信資源成本佔2023年中國CPaaS服務市場總成本的約94.0%。

電信資源成本在CPaaS服務提供商的成本構成中佔主導地位。一方面,CPaaS服務提供商高度依賴電信運營商聚合電信資源,另一方面,CPaaS服務提供商在成本控制方面的自主權相對有限,主要是因爲電信資源的定價可能對其運營成本及盈利能力產生直接影響。

因此,訊衆通信需要向供應商支付更多預付款項,以確保獲得穩定的電信資源,及鞏固與供應商的關係。

此外,後付款客戶的對賬及結算過程延長也令貿易應收款項持續增加。

因此,在CPaaS服務收入增長的同時,導致出現大量應收款項和預付款項,進而導致報告期內經營活動產生現金淨流出,分別爲1.17億元、5620萬元及1.14億元。截至2024年12月31日,公司賬上現金及現金等價物僅728.6萬元。

流動資產及流動負債,來源:招股書

03

中國約有800家雲通信服務提供商,訊衆通信市場份額爲1.8%

通信服務是指利用有線電、無線電、電信媒體、數據通信等傳播或交換音頻、視頻或數據內容的服務,以及透過互聯網提供相關內容、娛樂和應用服務。

在通信基礎設施穩定發展和下遊需求不斷增長的推動下,中國通信服務市場近年來穩步增長,於2023年達到約人民幣1.8萬億元。中國雲通信服務市場是中國通信服務市場的一個細分領域。

雲通信服務指基於雲技術向企業及公共組織提供的通信服務及解決方案。

雲通信服務主要包括:1、CPaaS服務,即一種技術交付模式,使公司能夠通過API或SDK將全渠道通信功能嵌入其業務系統和應用程序中;2、聯絡中心SaaS,指以SaaS爲主要部署方式向企業及公共組織提供的高效智能聯絡中心解決方案。

以CPaaS服務爲例,其價值鏈主要包括上遊的電信運營商及雲基礎設施供應商、中遊的CPaaS服務提供商及下遊客戶(包括企業軟件開發商及SaaS供應商)以及企業及公共組織。

通過與電信運營商合作,CPaaS服務提供商能夠整合電信資源,並使下遊客戶能夠通過API或SDK訪問和利用其資源,從而使其客戶能夠以簡單、高效和靈活的方式訪問和利用通信能力,而無需承擔建立及維護自有通信基礎設施的鉅額成本。

隨着雲技術應用的不斷擴大及下遊客戶對雲遷移的需求不斷增加,中國的雲通信服務市場近年來持續增長。

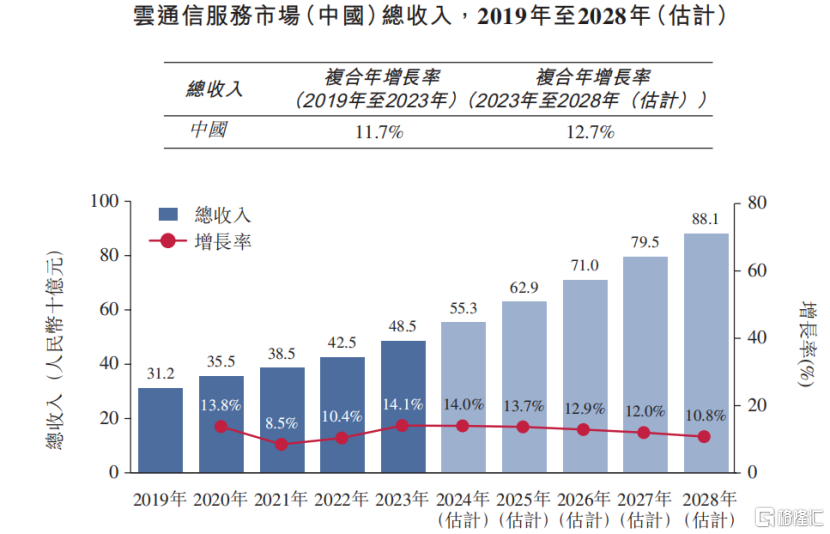

2019年至2023年,中國雲通信服務市場的總收入由312億元增至485億元,複合年增長率爲11.7%。

未來,隨着數字化轉型的深入和雲通信應用場景的不斷擴大,中國雲通信服務市場有望保持快速增長。2028年,中國雲通信服務市場的總收入預計將達到881億元,2023年至2028年的複合年增長率爲12.7%。

雲通信服務市場(中國)總收入,來源:招股書

中國的雲通信服務市場相對分散而且競爭激烈。截至2023年末,中國約有800家雲通信服務提供商。

就2023年雲通信服務產生的收入而言,中國五大雲通信服務提供商佔約20.9%,其中訊衆通信排名第四,市場份額約爲1.8%。

值得注意的是,訊衆通信還面臨一項訴訟風險。2024年11月,北京亞康環宇科技有限公司向法院提起一項買賣合同糾紛訴訟。北京亞康根據其購買合同項下的條款,要求訊衆通信退還其已付購買價5450萬元及違約金1090萬元,總額爲6540萬元。

於2024年12月16日,訊衆通信向北京市朝陽區人民法院提起訴訟,請求法院確認認定購買合同無效並判令。

上述買賣合同所涉糾紛已於2025年4月15日首次開庭審理,截至2025年4月23日尚未作出判決。

總體而言,訊衆通信在過去幾年收入相對平穩,但是公司在產業鏈的話語權並不高,面臨應收賬款和預付賬款雙高的局面,導致公司經營性現金流持續爲負。未來公司能否改善現金流狀況,持續提升競爭力,實現經營業績的穩健增長,格隆匯將保持關注。

More Content