A股食品飲料賽道自從2021年2月見頂以來,已足足調整4年之久,整體跌幅超過40%,讓衆多價值投資者備感煎熬。

不可否認的是,該賽道這些年也依舊跑出了一些牛股,比如東鵬飲料、鹽津鋪子、萬辰集團等。但畢竟佔比少之又少,其核心大本營的白酒板塊淪爲無人問津的狀態,與2021年之前的亢奮追捧形成鮮明對比。

如今,國家穩經濟、促消費強力刺激政策不斷推出,很多細分消費賽道依然開啓大漲行情,沉淪已久的白酒賽道,能否也能迎來熬出頭的機會呢?

01

白酒之所以連續下跌,並不是情緒主導,而是與基本面持續下行密切相關。

2022-2024年,A股上市白酒企業歸母淨利潤增速逐步下降,分別爲20.3%、18.9%、7.4%。

要知道,2004年以來,這19年當中僅有2013、2014年因三公消費出現雙位數負增長外,其餘年份白酒板塊淨利潤均保持了雙位數強勁增長。2024年僅錄得7.4%,打破了白酒多年持續高增的神話。

如果將2024年拆成季度表現來看,Q1-Q4歸母淨利潤增速分別爲15.8%、11.8%、2%、-3.4%。四季度出現罕見負增長,最近20年也僅2013年同期出現過。

2025年一季度,上市白酒企業總收入爲1534億元,同比增長1.7%,而去年Q3、Q4單季同比增速爲0.7%、1.2%。歸母淨利潤爲633.9億元,同比增長2.3%。

其中,茅臺一季度實現營業總收入514.43億元,同比增長10.67%;歸母淨利潤268.47億元,同比增長11.56%。其中,茅臺醬香系列酒營收70.22億元,同比增長18.30%,營收佔比較2024年同期增加0.91個百分點。

五糧液一季度營收369.4億元,同比增長6.05%,淨利潤148.6億元,同比增長5.8%,普五批價回升至925-940元,渠道庫存降至0.5個月,去庫存效果表現不錯。

這是不是意味着白酒行業觸底了呢?

實則可能並沒有那麼樂觀。

具體來看,貴州茅臺一季度營收、淨利潤增速均超過10%,但較此前幾年也有明顯降速。

此外,A股近一半白酒上市公司業績出現下滑,其中有8家酒企營收出現兩位數下滑,營收最多下滑高達80%,有6家歸母淨利潤跌幅在30%以上,包括酒鬼酒、順鑫農業、捨得酒業等。

不過,白酒板塊整體盈利能力仍保持絕對高位,並沒有出現趨勢性下滑。2025年一季度,銷售毛利率爲81.53%,銷售淨利率爲42.54%。

當然,這主要靠頭部幾個龍頭支撐。尤其是貴州茅臺,儘管飛天茅臺批價持續回落,但與1169元出廠價還有很大距離,並不影響盈利表現。

除茅臺外,其餘酒企批價與零售價倒掛現象普遍存在,也幾乎必然會影響其盈利能力。比如,捨得酒業2025Q1毛利率爲69.4%,較2022Q1大幅下滑11.5%。淨利率則從同期的28.4%下降至21.9%。

除價格外,白酒銷量受壓則是業績放緩另一重要因素。其中,2024年,茅臺取消12瓶裝飛天茅臺的市場投放,對經銷商進行管理和控價要求;2024年八代五糧液減量20%供應;高度國窖1573推行控量挺價策略。

因此可見,目前白酒業整體處於“量價齊跌”態勢,與2021年之前5年里出現的消費升級截然不同,市場給予的估值也從戴維斯雙擊轉爲戴維斯雙殺。

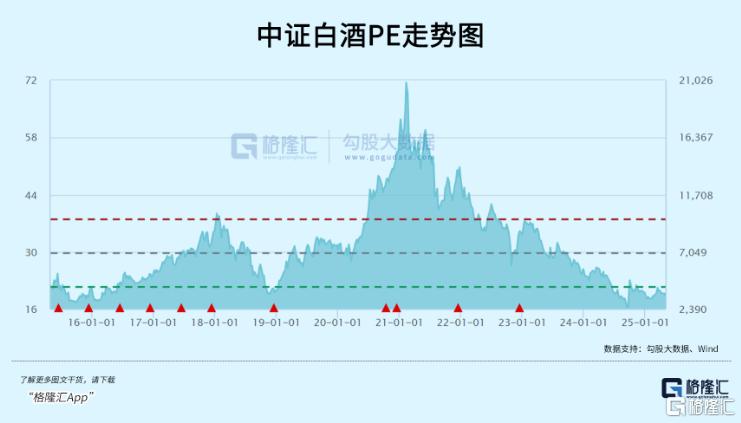

目前,中證白酒指數最新PE僅爲19.9倍,較2021年2月的70倍已經大幅回落超70%,現與2015年初、2018年底的估值水平大體一致了。

不過,行業底層邏輯都已發生改變,過往高企的估值水平如今已經沒有多少實際參考意義。

02

白酒終究還是逃不過週期。

過去20年,中國白酒業主要經歷了4輪下跌週期,包括2008年次貸危機、2013年三公消費、2018年股災、以及本輪2021年以來地產下行週期。

2021年,中國商品房銷售面積爲17.9億平方米,到2024年,全年僅錄得9.7億平方米,累計下滑超過45%。

三年時間下來,一年商品房少賣了超8億平方米。這對於上遊水泥、鋼鐵、建材、化工、機械等行業以及下遊裝飾、家電等行業都會形成明顯拖累。而這些有關地產的行業纔是白酒B端商務消費的最大消費場景。

與此同時,在房地產下行週期,全國房價也普遍下跌,中產家庭資產規模縮水,也會導致其白酒個人消費受到較大沖擊。

過去三輪週期,白酒業總能快速調整,實現需求的良好復甦。但這一次地產行業的下行週期明顯會比以往要長很多。

白酒業總收入=飲酒人數*人均飲用量*白酒價格。我們也可以按照這三個因子逐一剖析。

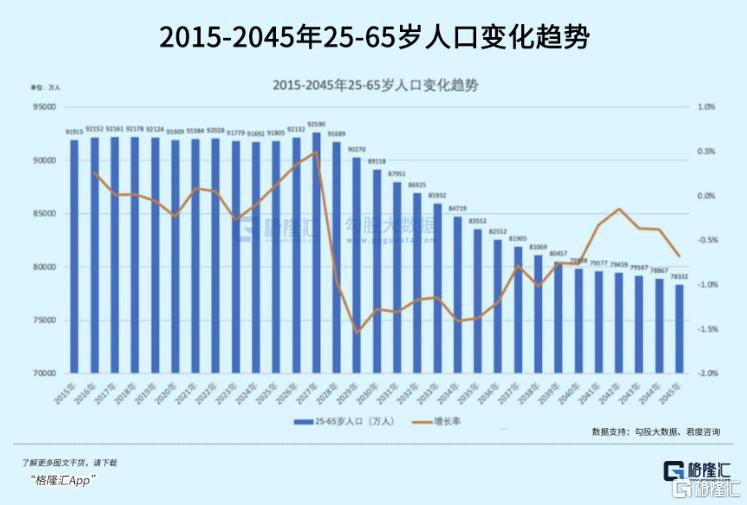

據君度諮詢,中國25歲-65歲(飲酒主要年齡段)之間總人口數在2027年之前均維持在9.2億左右,但從2028年開始人口便持續下降,到2035年將降至8.3億,2045年降至7.8億。目前,這個飲酒羣體人數沒有什麼變化,但幾年之後,壓力會更大一些。

人均飲用量這個指標,主要看商務宴請、慶典、個人消費場景等需求如何。這些也多與地產復甦以及宏觀經濟週期密切相關。

按照最新政治局會議定調,要持續鞏固房地產市場穩定態勢,表明地產有企穩跡象。但企穩不等於復甦,在底部要掙扎多久,不確定性因素較大。因今年中美貿易鬥爭,這一觸底復甦進程或被延緩。

即便未來地產開始逐步復甦,對白酒消費的帶動也不會像過去週期那麼明顯了。當然,倘若AI(機器人等應用)在未來幾年能夠真正提升生產效率,引領中國經濟進入新增長週期,可能會持續提振白酒總體需求。

白酒價格,此前幾年提價較爲密集,目前已受到明顯限制,且消費結構有向下降級的態勢。展望未來,提價取決於消費者對工作收入和財富增長的預期(背後對應宏觀經濟持續向好),目前來看並不樂觀。

總之,本輪白酒想要復甦,難度比過去三輪週期要大得多,因爲白酒基數在這了,難有新引擎來擺脫當前需求不振的困境。

當然,白酒企業出海尋求增量是一個可行辦法,但又因中國白酒文化與海外飲酒文化差異巨大,開拓難度比較大。

03

白酒過往所經歷的週期,整體是處於房地產週期波折向上的大宏觀環境。但地產這一次深度調整之後,未來大概率不會有什麼週期性了,會像海外發達國家一樣,僅僅是一個普通而平衡的市場。

白酒行業也會從過去高速成長期邁入成熟期,乃至衰退期。且在存量競爭之下,酒企龍頭市佔率提升的空間也不大了,未來業績增速中樞會下行,長期保持個位數增長恐怕就不錯了。

那麼,這很有可能意味着A股白酒最美妙、回報率最豐厚的投資階段已經成爲過去時。當然,個別優秀的中型白酒企業還有全國化擴張邏輯,成長性或比行業整體表現更好,還有不錯α,仍值得緊密關注。(全文完)

More Content