作者 | 遠禾

數據支持 | 勾股大數據(www.gogudata.com)

寵物所代表的“它經濟”,正在成爲社會上不可忽視的一股潮流。

無論是越來越多的寵物友好商場、寵物友好公園,還是大街上的寵物推車逐漸超過嬰兒車,年輕人對於寵物的熱情,正在成爲整個社會的共識。

寵物殯葬成爲熱門服務,高鐵寵物託運也逐漸設點,也折射出寵物經濟不斷升級的地位。

在資本市場上,寵物經濟也一度狂飆。

4月7日以來,中寵股份股價上漲超50%,乖寶寵物上漲超30%。

Wind數據顯示,自去年924行情以來,寵物經濟指數已經上漲超60%。

拉長時間來看,自2017年上市以來,中寵股份的股價由最低的6.52元/股,上漲至如今的56.45元/股,股價已上漲超8倍。

自24年2月的最低點來看,如今,乖寶寵物的股價也已上漲近4倍。

然而,並非所有寵物經濟相關企業均迎來大漲。

對比之下,佩蒂股份股價一直震盪下行。“924”行情以來,佩蒂股份股價僅上漲近30%。

今年以來,佩蒂股份股價跌幅超過10%。

作爲曾經的“寵物第一股”,佩蒂股份的“此消”和乖寶寵物的“彼長”,恰恰顯現出了國內寵物市場的逐漸轉型和升級。

01

過去,寵物經濟市場波動相當大,以至於行情具備相當大的週期性。

然而近幾年來,伴隨着市場的逐漸轉變,寵物經濟的長期價值正在逐漸顯現。

過去五年間,寵物行業年複合增長率達18.6%,遠高於傳統零售業增速,然而寵物企業卻表現出了截然不同的業績表現。

究其緣由,國內寵物市場正在進行洗牌,正在從一個以出口爲導向的製造行業,轉變爲以內需爲主的消費性企業。

表現最爲明顯的,就是寵物經濟幾大龍頭的業績。

單論2024年全年業績,幾大寵物經濟龍頭均表現優異。

然而今年一季度,三家企業的業績已經開始迎來分化。

2025年第一季度,乖寶寵物和中寵股份均保持增長態勢,而佩蒂股份2025年一季度營收3.29億元,同比下降14.4%,歸母淨利潤2223萬元,同比減少46.71%,而這已經是佩蒂股份連續第二個季度業績同比下滑。

這主要來源於幾家公司的業務構成的區別。

佩蒂股份創辦於2002年,以出口代工寵物咬膠起家,海外ODM貼牌業務一直佔據了公司的營收大頭,其中北美市場貢獻了超60%的海外收入。

儘管近年來,佩蒂股份逐漸轉向國內的自營品牌運營,但收效甚微。2024年,佩蒂股份國內收入爲2.88億元,同比下滑近20%,且在總營收中的佔比僅不到20%。

也是因此,過往佩蒂股份業績波動較大。

2023年,受海外客戶去庫存影響,佩蒂股份業績大幅下滑,營收14.11億元,同比下降18.51%,淨虧損1109萬元,同比下降108.72%。

對比之下,這三家企業中唯一一家國內收入超過海外收入,直營收入超過ODM收入的乖寶寵物,業績則保持了相對穩定的增長。

與佩蒂股份相似,乖寶寵物成立之初大多也是爲沃爾瑪、斯馬克、品譜等大型品牌進行境外寵物食品代加工,產品銷往歐美、日韓等三十多個國家和地區。

但很快,乖寶寵物便加大了對於國內業務的投入,此後國內營收逐漸增長。

2024年,乖寶國內營收達35.5億元,在總營收中的比重接近70%,而直銷和經銷收入,也佔據了業務的絕大多數。

相比代工業務,直營業務往往能夠帶來更高的品牌溢價。

也是因此,佩蒂寵物2024年的平均毛利率爲28.62%,而乖寶寵物毛利率達到42.27%。

近一年來,乖寶寵物旗下的自有品牌市場份額正不斷增長,麥富迪、弗列加特等品牌合計貢獻收入35.45億元,同比增長29.14%。

不僅如此,2024年,乖寶寵物旗下的高端主糧毛利率高達44.7%,可見高端主糧市場的高額溢價。

由於我國寵物市場起步較晚,國內寵物企業早期基本高度依賴海外代工業務,寵物食品市場長期被進口品牌主導,特別是高端主糧市場,幾乎全被進口品牌壟斷。

近幾年來伴隨着整體大環境的變化,以及國產品牌的不斷崛起和規範化,國產品牌的市場份額正在逐漸增長。

而伴隨着人口結構的不斷變化,國內的寵物行業正在迎來質變。

02

寵物經濟的起源,最早可以追溯到19世紀末的美國。

伴隨着工業化和城市化的推進,城市居民的生活節奏不斷加快,寵物逐漸成爲不少家庭以及青年的情感寄託。

最初,寵物經濟主要圍繞着寵物食品等“功能性消費”,以罐頭、乾糧、溼糧、營養糧等爲代表的寵物食品的開發,滿足了寵物的生存需求。

而後,隨着生活水平逐漸提高,寵物在精神需求中的地位逐漸提高,寵物經濟相關配套服務如寵物醫療、寵物美容等逐漸發展,並使得美國成爲全球最大的寵物經濟市場。

如今,寵物在美國家庭的滲透率極高,美國近70%的家庭至少飼養一隻寵物。

也是因此,寵物經濟逐漸具有“情感經濟”的特點,而在2008年金融危機期間,美國家庭的寵物消費甚至超過家庭外出消費,寵物經濟也因此顯示出“剛性消費”的特性。

而放眼現在,國內寵物經濟,也正在走向這樣的轉變。

儘管養寵物一直以來都是中國居民生活不可或缺的一部分,但國內現代化的寵物經濟起步較晚。

一直到20世紀90年代,不少海外大牌寵物食品品牌如瑪氏、皇家等巨頭進入國內市場,國內寵物經濟纔開始逐漸萌芽。

但受限於當時居民收入水平,至2000年全國寵物數量僅4000萬隻,市場規模不足百億。而這也是國內市場早期被海外大牌佔據的重要原因之一。

近幾年來,國內寵物經濟增速明顯加快。

《2025年中國寵物行業白皮書》顯示,2024年中國城鎮寵物數量已經超過1.2億隻,市場規模超過3000億元,預計2025年將超過3500億元。

而從全產業鏈上來看,2024年寵物經濟產業規模已突破7000億元,2028年有望達到1.15萬億元。

在市場規模不斷擴容的背後,寵物角色也完成了從"功能性存在"到"情感伴侶"的轉變。

從人口結構看,全國2.9億老年人中超過40%長期獨居,獨居人口突破9200萬,單身年輕羣體、獨居老人,成爲養寵主力,對於寵物的情感需求也逐漸增強。

也是因此,養寵羣體爲寵物付費的意願逐漸增強。

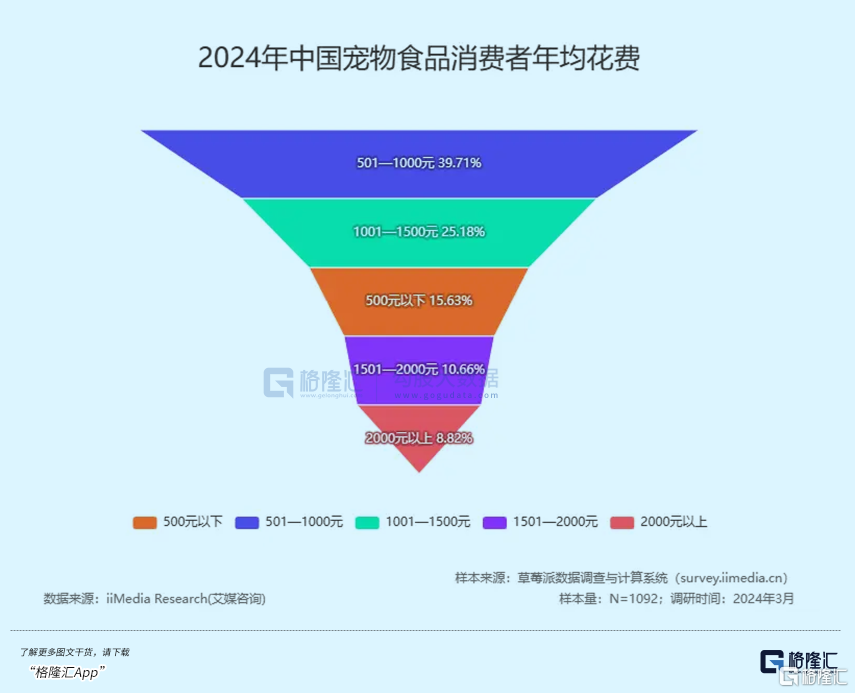

《白皮書》數據顯示,2024年,單隻寵物犬年均消費2961元,同比上漲3.0%;單隻寵物貓年均消費2020元,同比上漲上升4.9%。

在銀髮經濟的帶動下,中國60 歲以上養寵人羣年均消費也已達 3800 元。

京東數字研究院發佈的《代際消費洞察報告》也顯示,60 後用戶在寵物消費上的偏好是 80 後的 1.7 倍 。

也是因此,隨着年輕人生育意願的持續低下,以及銀髮經濟的逐漸發展,未來寵物經濟必將迎來更大的增長。

不僅如此,隨着寵物“擬人化”的發展,目前寵物經濟產業鏈逐漸完善,已經形成覆蓋食品、醫療、用品、服務的完整產業鏈,不少頭部企業如中寵股份,正通過併購整合加速擴張市場。

同時,寵物經濟的需求逐漸升級,主糧逐漸高端化,如無谷糧、凍乾糧,各類智能設備如自動餵食器、寵物健康監測,以及涉及寵物攝影、寵物殯葬等的高端需求逐漸增長。

而隨着科技的不斷髮展,AI、物聯網等技術也正在推動寵物經濟向智能化發展,如智能餵食器、AI健康監測設備、基因檢測等應用普及。

伴隨着AI診療、可穿戴設備逐漸拓展到寵物行業,也爲行業帶來更多可能性,爲產業賦能。

在情感寄託和技術創新的雙重驅動下,未來寵物經濟或將仍舊保持高速增長。

但目前的寵物食品、用品領域同質化嚴重,企業需通過研發創新來實現差異化競爭。

03

結語

寵物經濟這個千億市場的蓬勃發展,本質上是快節奏社會現代人對抗孤獨的良藥,是4.9億單身人口和2.9億銀髮羣體的情感寄託。

而從“谷子經濟”到“寵物經濟”,年輕人正在成爲消費市場上的主宰,代際消費差異也正在加劇。

不難發現,現在的年輕人,是最爲注重情感需求的一批人,而這些人,正在重塑中國消費市場的版圖。

放眼未來,“得人心者得天下”,或許將成爲更多行業的箴言,或許也將成爲選擇投資標的的標準之一。(全文完)

More Content