通過政策引導、技術迭代和產能出清加速調整,光伏行業正逐步企穩,眾多機構認為產業鏈變化已經釋放出了觸底信號。

華安證券研報指出,2025年是光伏週期觸底之時,預計2025年H1進入修復通道;中信證券則認為,隨着需求端的逐步復甦和供給側通過行政約束、自律限產等手段的優化,行業將迎來基本面修復;光大證券也表達了類似觀點,2025年光伏行業的需求有望好轉,落後產能持續出清將推動行業拐點來臨。

在行業整體基本面邊際好轉的背景下,各個環節中具備比較優勢的企業往往更具增長彈性。近期在港股招股的鈞達股份也因此備受關注,作為專業光伏電池製造商龍頭,通過全球化佈局和技術壁壘構建的護城河,為其估值修復提供了核心驅動力量。

一、佔據光伏電池核心地位

在碳中和加速推進與全球能源安全博弈交織的背景下,光伏產業鏈正經歷結構性調整。基於當前產業發展態勢與全球貿易格局演變,光伏電池環節的戰略價值呈現螺旋上升趨勢。

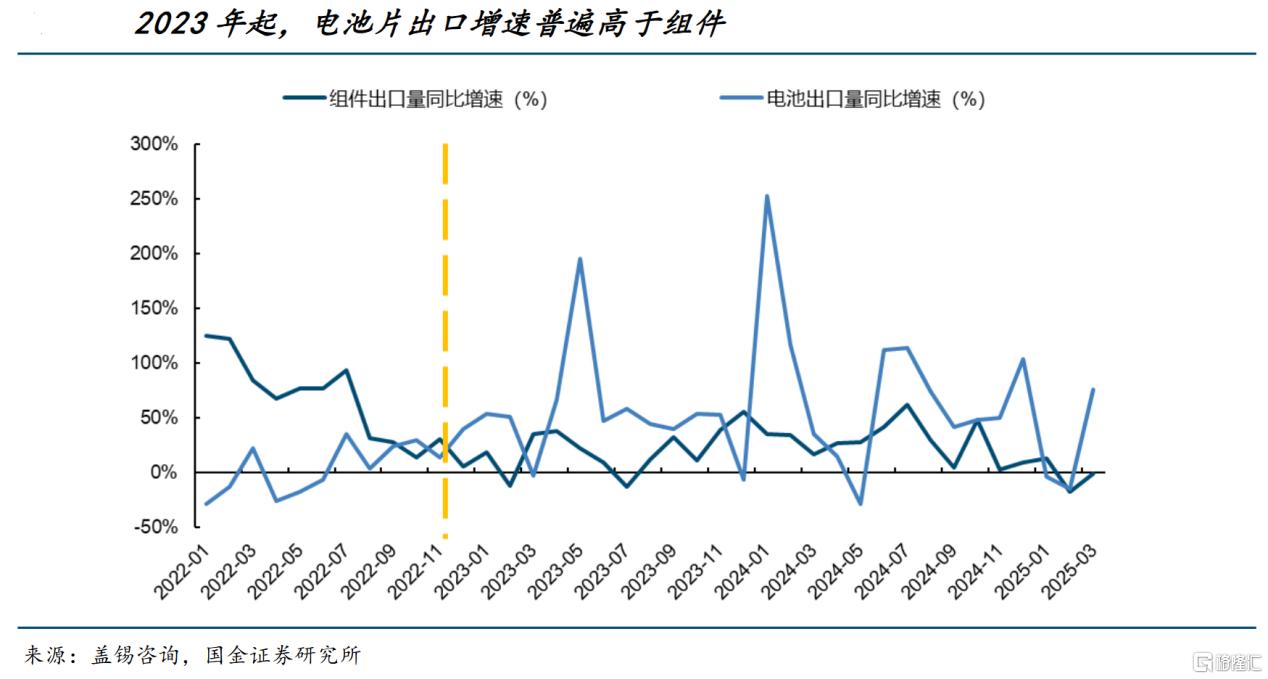

全球能源自主化浪潮中,各國優先佈局組件環節具有現實必然性。考慮到各個環節技術難度、資金需求、環保要求、供應鏈以及基礎設施建設等各方面條件,國外市場往往會優先從組件環節入手,提升本土化光伏產業規模,強化自身在光伏產業中的話語權。

國金證券研報指出,我國電池片出口增速持續高於組件出口增速,驗證了上述邏輯。這意味着與組件直接相連的電池片環節,會優先享受到海外市場增量紅利。

基於此,電池片環節的龍頭自然會成為光伏板塊重估的核心受益者。鈞達股份的業績變化也驗證了這一點。

鈞達股份的海外市場收入佔比從2023年的4.69%提升到了2024年的23.85%,並於2025年第一季度躍升至58%,保持了良好的發展狀態。

儘管公司也面臨產業鏈整體盈利空間壓縮態勢,但通過積極把握海外市場機會,迅速使得2025年第一季度歸母淨利潤和扣非歸母淨利潤分別實現環比增長39.23%、43.25%,其毛利率和淨利率也分別實現環比增長3.11以及4.31個百分點。同時,公司還在印度、土耳其、歐洲等主要海外市場保持着領先的市場佔有率。

能夠根據形勢變化迅速調整經營策略,正是優秀企業應當具備的素質,鈞達股份的出海實踐恰恰印證了這一點。

二、技術壁壘構築增長引擎

如果説海外佈局展現了鈞達股份的戰略韌性,那麼技術壁壘的構建則凸顯了其核心競爭力。

作為全球最大的N型TOPCon電池專業製造商,鈞達股份憑藉技術代差持續拉開與競爭對手的身位。其自主研發的“MoNo2”系列電池量產轉換效率達26.5%,雙面率提升至90%,單瓦非硅成本較行業存量產能降低30%。

技術層面的突破不僅鞏固了其在N型電池領域的主導地位,更推動了行業從“價格戰”向“價值戰”的範式轉移。

技術領先的背後是持續的研發投入與前瞻佈局。公司研發團隊達827人,佔員工總數26.1%,形成“預研一代、測試一代、量產一代”的創新體系。

目前,鈞達股份掌握的TBC電池技術轉換效率較主流N型電池提升1%-1.5%,並與外部機構合作研發鈣鈦礦疊層電池,實驗室效率達31%。這種技術縱深佈局使其在下一代電池技術競爭中佔據先發優勢,形成“TOPCon打底、BC增效、鈣鈦礦謀局未來”的三級技術壁壘。

技術優勢需與資本動能共振方能釋放最大價值。鈞達股份此次以“A+H光伏第一股”的身份衝刺港交所,不僅是中國光伏企業的里程碑事件,更是其全球化野心的戰略加速器。

從資本維度看,港股上市擬募資總額約15.54億港元、淨額約14.34億港元(發售價區間20.40-28.60港元),其中75%用於阿曼5GW高效電池項目建設。該基地毗鄰中東、歐洲及北美市場,可享受阿曼10%的輸美基礎關税優勢,國金證券測算其單瓦盈利或超7美分。

通過“中國研發+海外製造”的產能出海模式,鈞達股份正重構全球光伏供應鏈成本曲線,將地緣政治風險轉化為結構性盈利機遇。

從戰略價值看,雙重上市平台強化了其國際化品牌認知與融資彈性。引入珠海高景、現代直投等基石投資者,不僅優化了資產負債結構,更通過資本紐帶綁定上下游資源。港股流動性優勢還可為其後續技術研發、併購整合提供彈藥,形成“技術溢價—資本加持—市場擴張”的正向循環。

三、結語

在光伏行業從“規模擴張”向“精耕細作”轉型的臨界點上,鈞達股份的突圍邏輯具有雙重啟示:其一,技術代差是穿越週期的核心變量,其N型電池效率與成本優勢已形成“馬太效應”;其二,全球化產能佈局與資本運作能力的結合,正在重塑中國光伏企業的競爭範式。

隨着阿曼項目2025年底投產,疊加港股資本平台賦能,鈞達股份有望在行業復甦週期中率先實現“業績彈性釋放—估值體系重塑”的戴維斯雙擊。當市場重新審視光伏資產時,兼具技術領導力與全球化執行力的企業,終將在價值重估中脱穎而出。

More Content