在全球汽車行業加速變革的浪潮中,上海車展作爲行業風向標,始終是各大車企與零部件供應商展示前沿技術和創新產品的關鍵舞臺,因此引發市場較高關注。

但值得注意的是,這里不只是新品的陳列場,而是產業價值鏈條重構的預言地。

筆者觀察到,以均勝電子爲代表的Tier1供應商,在這場盛會上演繹了一場關於能力深化與技術破圈的敘事。

一、上海車展現場直擊:一家Tier1如何卡位“汽車+機器人”的未來戰場

在2025上海車展上,均勝電子以“聚力全球智贏未來”爲主題,展示了近百項智能化、電動化及汽車安全領域的前沿技術,包括全新沉浸式智能座艙解決方案JoySpace+,動力電池管理系統、傳感器套件、輕量化機甲以及無線充電解決方案等機器人關鍵零部件,以及智能化、電動化及汽車安全的前沿技術與產品。

均勝電子以前瞻視角持續開發創新產品,豐富現有產品矩陣,積極培育新增長點。面對消費者對智能座艙體驗的升級需求,均勝電子發佈的JoySpace+沉浸式智能座艙展現了對行業痛點的精準把控。其首創的“水晶自定義按鍵”和多功能飛控旋鈕,既解決了大屏化趨勢下的盲操安全隱患,又賦予用戶個性化交互的自由度;以及電動預警安全帶、光場屏技術等,不僅提升了駕駛的便捷性和舒適性,更在安全性和可靠性上做到了極致。

值得一提的是,安全領域一直是均勝電子的傳統強項。在展會上,均勝電子發佈了多款汽車安全創新產品。公司推出的駕駛員監測系統(DMS)與集成離手檢測功能的智能方向盤,能夠在汽車啓用組合輔助駕駛功能時實時監測駕駛員狀態,一旦檢測到分心駕駛行爲,系統會及時提供分級預警或多元化提醒措施,有效降低安全隱患。此外,均勝電子還展示了生命體徵健康監測方向盤、安全帶集成式側氣囊等汽車安全產品,進一步提升了車輛的安全性和可靠性。

“智能與安全雙線並進”的策略,恰與當前監管背景形成呼應。

與此同時,均勝電子在具身智能機器人領域的佈局同樣引人注目。2025年,公司確立了“汽車+機器人Tier1”的定位,致力於打造“第二增長曲線”。憑藉智能汽車與機器人技術的高度同源性,汽車領域的自動駕駛、人機交互、三電系統等先進技術,以及成熟的供應鏈體系,均得以在機器人領域實現複用。此外,國信證券研究所指出,均普智能與頭部人形機器人企業的深度合作以及整機研發經驗,爲均勝電子提供了精準的零部件驗證平臺。通過實際應用場景數據的反哺,均勝電子的智能控制器、高精度執行器等核心模塊得以快速迭代優化。這種協同模式有效解決了機器人領域“零部件研發與整機需求脫節”的行業痛點,使均勝電子在傳感器融合、實時控制系統等關鍵領域形成車規級技術遷移優勢。

這使得均勝電子在機器人領域的發展迅速而穩健:2025年2月,均勝電子爲人形機器人研發了嗅覺傳感器。4月,均勝電子與智元機器人簽署戰略合作協議,雙方將圍繞包括機器人“大小腦”及關鍵零部件的核心技術攻關、定製化開發、測試驗證平臺建設等方面開展深度合作。此外,公司旗下孫公司NESINEXT聯合黑芝麻智能及傅利葉共同推出了通用人形機器人“靈巧手”產品,充分展現了其在機器人核心零部件領域的研發實力。目前,均勝電子爲人形機器人打造的核心零部件已經向知名人形機器人公司送樣。

在車展現場,均勝電子進一步向觀衆展示了機器人動力電池管理系統、傳感器套件、輕量化機甲以及無線充電解決方案等關鍵零部件。其中,“星馳”機器人動力電池智能管理系統將車規級的高可靠性和高穩定性要求拓展到機器人領域,具備過充、過放、過熱、防水等多重保護功能,並支持-20℃至60℃的寬溫環境和快充功能。此外,六維力傳感器、電子皮膚、雙目深度相機等傳感器套件,以及輕量化機甲和無線充電技術,進一步完善了均勝電子在機器人領域的技術生態。

均勝電子在上海車展的亮劍,揭示了當前頭部Tier1的進化邏輯:依託全球化研產佈局和強大技術儲備,在智能駕駛普及浪潮中鞏固護城河;與此同時,通過汽車與機器人技術的雙向賦能,構建跨領域協同的創新生態,向“汽車+機器人 Tier1”進化。

二、全球化佈局:構建“反脆弱”能力與重塑經營韌性

資本市場最受關注的均勝電子的另一個話題,是其全球併購整合進程。

要真正理解併購整合的價值,我們必須從長期主義的視角出發。併購整合的價值確實需要較長時間(5-10年甚至更久)來驗證,因爲整合過程中涉及多個複雜因素,需要逐步解決。事實上,對於投資者來說,警惕短期協同效應的過度承諾是非常重要的,因爲短期協同效應往往存在高估和難以實現的風險,而長期整合的成功纔是併購價值真正實現的關鍵。

“均勝安全自從2018年第一天以來,就積極地對全球的資源進行重組和整合。”均勝安全首席執行官單津暉表示,“經過這幾年的系統性的歸納總結,對全球資源和運營的協同管理,全球化整合效應已逐步釋放。”

整合成效釋放紅利,重塑經營韌性。2022年—2024年,均勝電子整體毛利率從11.96%穩步提升至16.22%,毛利率、淨利率兩大數據均爲五年來的最高水平。2025年第一季度,均勝電子的整體毛利率延續此趨勢,進一步提升2.6個百分點至17.9%。其中,2025年第一季度,均勝電子的汽車安全業務毛利率同比提升1.9個百分點,汽車電子主營業務毛利率約21.2%,同比提高2.1個百分點。根據2024年年報,汽車安全業務在歐洲、美洲區域盈利能力較去年同期明顯改善,全球四大業務區域均已實現盈利。

財務數據是表觀上的數字,我們“由表及里”地深入剖析均勝電子的整合進程時,會發現這是一場“橫縱雙向”的戰略佈局,旨在夯實長期競爭力。

從橫向維度來看,均勝電子在全球各個地區構建了彈性化的產能網絡。這種動態調整機制使運營效率提升與訂單增長形成正向循環,爲公司的可持續發展奠定了堅實基礎。單津暉向格隆匯透露:“公司以業務和成本爲導向,北美工廠的數量從2018年的24個已成功整合爲目前的13個,預計到2026年有望進一步整合至7個;歐洲區的數量也從2018年的25個成功整合爲目前的19個,預計到2026年將進一步下降至15個。”此外,公司還實施了成本梯度轉移策略,例如將產能從德國等高成本地區向摩洛哥、菲律賓等新興製造中心轉移。

從縱向維度來看,公司以供應鏈安全爲基礎、以成本爲導向,不斷加強供應鏈的垂直一體化。一方面,公司提高了核心零部件的自供比例;另一方面,公司進一步推動上下遊原材料的垂直化整合,並採用“local for local”的本土化採購策略等措施,進一步降本增效。

此外,均勝安全在全球化的佈局策略絕非簡單的產能出海,而是一套深度嵌入區域市場的生態系統。單津暉強調,“利用目前海外佈局的先發優勢,公司在海外汽車市場建立全供應鏈的閉環,從產品研發、應用設計、供應鏈生態、客戶服務響應等方面做到'local for local'的佈局。”所謂的local for local,即歐洲佈局服務於歐洲車企,北美基地配套北美客戶,亞洲產能則支撐中國品牌的本地化運營。local for local模式鑄造"反脆弱"能力。其中,公司2024年美國市場收入佔比約爲20%,且主要來自美國本地生產和墨西哥對美出口,符合美墨貿易協議的關稅豁免資格。

均勝電子全球化的垂直整合仍在持續,使得其全球化業務版圖更加高效、穩定,更能抵禦未知的風險。在全球汽車供應鏈劇變的行業背景,如何在不確定性中平衡效率與安全性,是現階段產業鏈核心命題。均勝電子通過系統性的全球整合,不僅能抵禦風險,更能將高效運營的風險防範體系轉化爲差異化的競爭壁壘,把地緣政治的“灰犀牛”轉化爲精益管理的“壓艙石”,爲公司業績的持續增長以及盈利水平的上行提供了關鍵支撐。

三、Alpha與Beta共振,有望帶來戴維斯雙擊

在投資領域中,收益往往分爲Alpha收益和Beta收益,該理論主要來源於經典的資本資產定價模型(CAPM)。阿爾法(Alpha)主要反應超額收益水平,可以簡單地理解爲業績表現高於相對應的基準(benchmark)的部分;貝塔(Beta)是指相對於某個基準(比如市場平均水平)所表現出來的波動性或者敏感性。二者形成的共振效應,正在打開公司價值重估的想象空間。

Alpha:範式重構中的確定性增長

公司擁有非常充沛的在手訂單,大幅提升了業績的能見度。2024年公司新項目訂單金額規模再創新高,新獲定點項目的全生命週期金額約 839 億元。其中,汽車安全業務新獲定點項目的全生命週期金額約 574 億元;汽車電子業務新獲定點項目的全生命週期金額約 265 億元;新能源汽車相關新訂單超 460 億元,佔比超 55%;中國市場特別自主品牌/新勢力的合作關係不斷加強,國內新獲訂單金額約350億元,佔比超 40%,且頭部自主及造車新勢力訂單金額佔比持續提升。與此同時,新業務領域前景廣闊,機器人業務預計可帶來40億元收入。

香山股份的合併則打開了另一增長極。均勝電子與香山股份通過技術協同與戰略整合,實現了業務潛力的加速度兌現。香山股份汽車零部件業務發展迅猛,以智能座艙和新能源充配電產品爲主線,緊跟電動化、智能化發展趨勢,產品競爭力日漸提升,單車價值量穩步上漲,同時公司與香山股份在奔馳、奧迪等豪華車客戶資源上高度重疊,合併後實現智能座艙產品線單車價值量的顯著提升。

以上的積極因素,爲2025年的業務增長提供了堅實的基礎。均勝電子剛發佈的一季報“開門紅”,也證明瞭業績正在加速兌現。公司第一季度實現營業收入145.76億元,同比增長9.78%;歸屬於上市公司股東的淨利潤3.40億元,同比增長11.08%,全球新獲訂單全生命週期總金額約157億元。

規模效應,疊加上文所述的供應鏈與運營改革的綜合影響,盈利水平仍有向上的動力。第一季度,均勝電子整體毛利率同比提升2.6個百分點至約17.9%。

Beta:Beta具備充足的催化劑

當資本市場還在糾結車企與機器人企業估值模型能否互通時,均勝電子已用產品矩陣來證明,人機共生時代的技術接口藏在Tier1的元器件級創新里,資本市場對Tier1供應商的價值認知有望發生根本性轉變。均勝電子通過在機器人核心零部件的突破,證明頭部Tier 1的技術輻射半徑已突破傳統汽車邊界,至具身智能領域。這種跨產業的技術滲透能力,使得估值模型需要納入新的溢價因子,板塊的估值理應資本市場引發了新的邏輯探討,

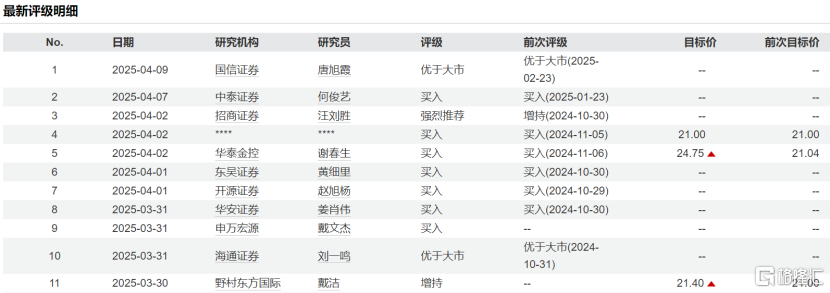

年報發佈後,多家機構紛紛上調對均勝電子的目標價,併發布買入報告,機構共識正在凝聚,有望推動公司的價值重估。

資料來源:Wind,格隆彙整理

均勝電子正在加速向“汽車 + 機器人 Tier1”的未來戰場邁進。在汽車機器人化與機器人汽車化的歷史交匯點上,均勝電子的進化敘事,或許纔剛剛翻開序章。

More Content