在全球外需衝擊持續加劇的複雜背景下,我國促消費政策不斷加碼落地,居民收入水平穩步回升,消費信心也逐步增強。今年以來,消費復甦的節奏愈發清晰,呈現出明顯的“前低後高”態勢。據國家統計局數據顯示,2025年3月社會消費品零售總額同比增長5.9%,增速較1-2月提升1.9個百分點,在前期政策的有力刺激下,消費市場持續穩步恢復。

然而,國金證券研究所認為,相較於寄希望於“順週期”的傳統復甦傳導路徑,消費領域的“分子端”韌性或邊際修復,更可能主要源自兩個關鍵方向:一是聚焦於那些行業自身仍具備成長性邏輯的領域,二是關注那些具備政策支撐邏輯的細分方向。隨着二季度財政政策的進一步發力,這些領域有望率先受益,從而推動消費市場的進一步復甦。如果這兩個因素能夠疊加發揮作用,那麼相關領域的復甦前景將更為樂觀。

那麼,哪些板塊或賽道有望脱穎而出,成為消費復甦的亮點呢?

隨着上市公司“一季報”的陸續披露,答案逐漸清晰。日前,專注於“全家庭營養健康”賽道的健合(H&H)國際控股有限公司(01112.HK)(以下簡稱“健合集團”)發佈了一季度財報,表現可圈可點。截至2025年3月31日的三個月內,健合集團營收同比增長10.4%,達到31.7億元人民幣。其中,中國市場成為集團營收的最大貢獻者,增長達18.1%,佔集團總收入的68.8%。

龍頭企業的率先且顯著復甦,往往被視為行業景氣度的重要指標。健合集團的優異表現,為投資者提供了一個值得思考的角度:相關賽道是否正在迎來回暖的契機?

一、需求與政策二重奏,行業基本面邊際改善可期

深入剖析公司的一季報,我們不難發現,公司多板塊業務穩健發展,其中嬰幼兒營養與護理用品業務(BNC)的表現尤為突出。憑藉持續拓展新客户以及在超高端細分市場的份額不斷擴大,BNC板塊營收達到11.4億元,同比增長高達25.3%。其中,中國內地嬰幼兒配方奶粉業務恢復強勁增長,同比增長46.9%。尤為值得一提的是,合生元在超高端嬰幼兒配方奶粉市場的份額持續增長,2025年前兩個月已提升至15.6%。此外,合生元派星一段和二段產品的市場份額也繼續穩步攀升,零售銷售額分別實現了55.4%和8.7%的強勁增長,為公司在2025年後續的奶粉業務增長奠定了堅實基礎。

公司BNC業務的亮眼表現,部分得益於市場供需結構的持續改善以及高端市場的紅利釋放。

從行業整體來看,這一趨勢源於供需雙方的邊際改善。從需求側來看,2020年至2022年,出生人口的雙位數下跌曾對行業需求造成衝擊,導致行業陷入價格戰。然而,隨着2023年出生人口跌幅收窄、2024年實現個位數增長,行業價格體系已走出低谷,奶粉行業正逐步迎來複蘇。從供給側來看,隨着新國標產品的逐步落地以及行業的持續整合,嬰幼兒配方奶粉市場加速洗牌。大型企業在資金、研發能力等多方面具備顯著優勢,更容易通過配方註冊,市場天平將進一步向頭部企業傾斜,市場集中度不斷提升。中小企業可能會進一步流失市場份額,甚至加速一些弱勢企業的衰亡。

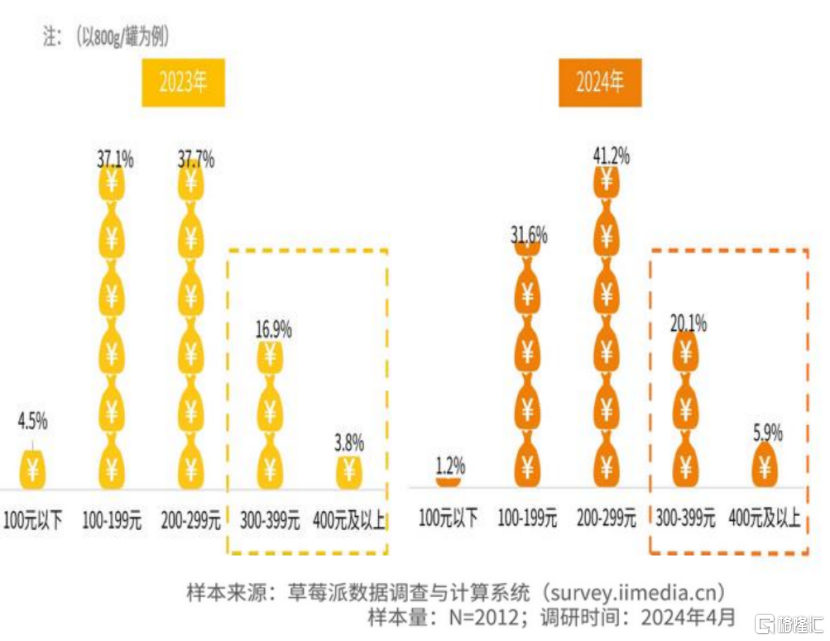

從行業的結構變化來看,高端奶粉與超高端奶粉的佔比越來越高,正在佔據嬰幼兒奶粉市場越來越重要的地位。根據艾媒數據中心的統計,消費者購買300-399元及以上奶粉的比重提升了5.3個百分點。這意味着在樣本數量相同的情況下,2024年購買高端及超高端奶粉的人數相較於2023年增加了四分之一。華西證券研究所指出,90後和95後作為母嬰新消費羣體,更加註重奶粉的品質、配方、成分及功能性。因此,高端及超高端奶粉順勢崛起,成為寶爸寶媽的重要選擇。相較於普通配方奶粉,對奶源、原料、生產工藝要求更高的羊奶粉和有機奶粉在近兩年增長迅速,也深受年輕家長的喜愛,吸引了大量忠實用户羣體。

圖:2023和2024年中國消費者購買嬰兒奶粉價格分佈

資料來源:艾媒數據中心,華西證券研究所

除了行業基本面的持續改善,政策層面也在持續發力。隨着中美關税政策的重大調整,刺激內需成為對沖外需衝擊的重要手段,其中育兒補貼也逐漸成為主流補貼項目。自2024年9月起,中央及各地方政府陸續出台了一系列經濟刺激政策,其中鼓勵生育的相關政策備受市場關注。在今年兩會期間,總理在《政府工作報吿》中明確提出制定促進生育政策併發放育兒補貼。隨後,相關部門及地方政府紛紛出台具體措施,除呼和浩特及天門的補貼政策外,各省市的生育補貼方案有望持續落地,企業端也積極響應。國信證券指出,在持續的政策刺激以及母嬰產品消費升級的大趨勢下,母嬰市場規模有望實現結構性提升,相關機會值得期待。

回到健合集團的一季報成績單,除了BNC業務取得十分可觀的進展,成人營養與護理用品業務(ANC)與寵物營養及護理用品(PNC)的增長也十分可觀,背後對應着廣泛的市場機遇。第一季度,ANC營收同比增長3.2%,其中,中國市場保持強勁增長8.9%,其他擴張市場保持雙位數增長。另外,在北美和中國內地市場增長帶動下,PNC增長8.2%;其中中國市場強勁增長達13.7%。

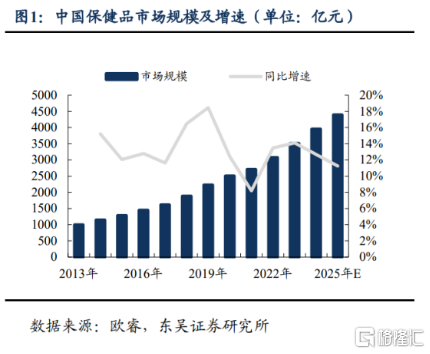

事實上,保健品行業潛力巨大,亦是需求與政策共振的賽道。隨着我國居民人均可支配收入的不斷提高、健康意識的提升以及人口老齡化的加劇,我國保健品市場將進一步擴容,迎來快速發展的黃金時期。從市場規模和增長趨勢來看,2013年我國保健品市場規模為993億元,到2023年已超過3500億元。目前,中國保健品市場仍保持強勁增長勢頭,預計到2025年市場規模將突破4300億元,整體複合年增長率(CAGR)保持在10%以上。

其中,銀髮市場尤為值得關注。根據2025年政府工作報吿提出的養老金調整方案,覆蓋的退休人員已超過3億人,這一數據側面印證了我國龐大的退休人口規模。這一代新老年羣體規模龐大、支付能力與意願較高,對營養補充、慢病防控和功能康復的需求日益增長。與此同時,政府持續加大對相關方面的支持力度。4月9日,商務部、國家衞生健康委等12部門聯合發佈《促進健康消費專項行動方案》,聚焦健康飲食、運動健身、銀髮服務等十大領域,通過政策引導與市場創新雙輪驅動,全面激活健康消費新動能,推動健康產業多元發展並強化藥店健康促進功能。

值得關注的是,儘管這一市場前景廣闊,但競爭也異常激烈,企業並不能“躺平”發展。在2024年激烈的市場競爭中,健合集團的ANC板塊依然表現出色,業務收入達到67.0億元,同比增長8.8%。

這足以説明,健合集團的發展不僅得益於行業順週期的紅利,更得益於其十年來的戰略佈局,成功打開了價值成長的新機遇。

人們往往只看到企業的高光時刻,卻難以看到其背後穩紮穩打、堅守長期主義的努力。

二、基業長青的關鍵,瞄準“全家庭營養健康”賽道

無論是曾經風靡一時的嬰幼兒奶粉,還是如今充滿潛力的營養健康賽道,健合集團似乎總能精準把握時代的脈搏,始終站在行業前沿。

然而,基業長青的祕訣絕非靠運氣偶然踩中風口,僅憑運氣是無法穿越每一個週期走向未來的。

從長期主義的視角來看,健合集團不斷向更深、更廣的領域發展,持續突破邊界,進化為涵蓋“全家庭營養健康”的多元化業務版圖,走出了一條獨特的“健合之路”。這種戰略佈局所帶來的強大韌性,才是公司從容穿越市場週期的關鍵所在。

回顧健合集團的發展歷程,公司自1999年正式成立以來,最初憑藉合生元品牌切入嬰幼兒營養市場,率先研發推出全球細分市場第一的合生元益生菌,開創了母嬰營養品市場的1.0時代。隨後,公司不斷擴張,推出合生元品牌的超高端嬰幼兒配方奶粉,正式進軍中國高端嬰兒配方奶粉市場。

但健合集團並未滿足於嬰幼兒市場的初步成功。當傳統嬰配奶粉企業還在糾結於如何售出更多的奶粉,健合集團已經着眼於如何滿足全家人的健康需求,構建一個覆蓋全家營養健康的佈局。為此,公司花費了十年時間,大刀闊斧地開闢新天地——先是拓展到成人營養領域,隨後又進軍寵物營養領域。

近年來,許多奶粉廠商才開始嘗試多元化發展,但健合集團早已在這條道路上走得相當遠。“十年前,健康營養品在我們整個業務結構中的佔比僅為9%。經過這些年的發展,到2024年,健康營養品的銷售額佔比已經提升至68%。如果從EBITDA(息税折舊攤銷前利潤)貢獻來看,這一比例可能更高,甚至達到80%。通過多年的發展和戰略調整,我們已經從一家純粹的奶粉公司,轉變為一家以健康營養品為增長核心的公司。”健合集團董事會主席羅飛先生表示。

目前,公司已經從單一品類發展成為BNC、ANC、PNC三足鼎立的業務格局。孩子、成人、寵物等多元化的家庭成員越來越精細化的需求,都可以在健合集團找到“一站式”的解決方案。這種多元化佈局為公司帶來了諸多好處,包括能力複用、渠道複用以及客户共享等。在這樣的協同作用下,各個業務板塊齊頭並進,蓬勃發展。

其中,ANC業務在過去十年間發展迅猛且穩健,已經成為“全家庭營養健康”版圖中的支柱和壓艙石。

2024年,ANC營收達到67.0億元,同比增長8.8%,佔集團總收入的51.3%。Swisse斯維詩作為ANC業務的核心品牌,在全球範圍內具有極高的影響力。根據獨立數據供應商Earlydata的研究統計,在截至2024年12月31日止的12個月內,Swisse在中國內地線上維生素、草本及礦物補充劑市場繼續穩居榜首。Swisse斯維詩不僅在中國市場表現出色,在多個區域市場也表現卓越。得益於持續的高端化和創新的產品組合,Swisse斯維詩在澳洲VHMS市場整體排名第一;另外,其在中國香港、泰國、印度及中東市場均實現了顯著增長,並在多個市場保持市場份額領先。

值得關注的是,在國內保健品行業,渠道結構性變化十分劇烈——線上渠道崛起,線下渠道佔比下降,使得線上渠道的重要性日益凸顯。儘管新品牌的快速湧入導致線上流量爭奪愈發激烈,但Swisse在線上渠道的優勢尤為強勁。國聯證券研究所指出,Swisse作為電商渠道的領導者,有望充分享受行業渠道轉型帶來的紅利。

此外,作為公司業務的起點,BNC依然在市場中持續表現出色。在中國內地,合生元在嬰童益生菌營養補充品領域佔據領先地位。儘管去年上半年所有奶粉品牌都在進行新舊國標轉換,但從全年整體來看,公司的市場份額依然十分亮眼。2024年,健合集團在嬰配粉超高端市場的佔比從12.4%上升至13.3%,穩居第三;下半年市場份額顯著提升,並在12月達到14.5%。進入2025年,市場份額仍在繼續增長。

BNC板塊在2025年有望成為“黑馬”,超出市場預期。一方面,在剛剛過去的第一季度,公司已經交出了一份“開門紅”的成績單,合生元在超高端嬰幼兒配方奶粉市場的份額持續增長。更值得關注的是,公司即將完成新國標的過渡。由於公司產品在海外生產,當時受疫情影響,海外現場審計無法按時進行,因此比友商推遲了六到九個月的時間,舊國標的轉換也相應延遲。公司預計將於2025年上半年完成舊國標到新國標的轉換。這意味着相關業務將於2025年正式全面迴歸。

另外,PNC板塊旗下包括北美寵物食品品牌Solid Gold(素力高)和美國最受歡迎的寵物補充品品牌之一Zesty Paws(快樂一爪)等。在2025年第一季度,中國市場方面,公司成功優化PNC板塊的渠道並實現產品組合高端化調整;北美市場方面,Zesty Paws在進入山姆會員店、Costco、Petco、Meijer、沃爾瑪、Target、PetSmart、CVS及Tractor Supply等渠道的基礎上繼續拓展業務。Solid Gold素力高也在持續進行渠道優化和產品組合高端化。

總體而言,目前公司的“全家庭營養健康”版圖發展良好,新生態已經初步成型並引領行業。

那麼,下一步的方向在哪裏呢?

三、進入行業的下半場,創新是生命力的關鍵

進入行業的下半場,什麼能決定一個行業領導者的上限?

答案毫無懸念,是創新。

只有基於核心科技的產品創新力、跨領域整合的生態創新力、全球資源配置的戰略創新力,才能不斷煥發更多的生命力。創新將成為破局增長的核心動能。

站在新的起點上,健合集團已整裝待發,以創新力佔領行業制高點。

在ANC板塊,健合集團圍繞“Mega Brand”品牌戰略矩陣,不斷推動高端創新產品的上市。

例如,公司通過"科技+美學"的跨界融合,正在塑大健康產業的邊界認知。

2024年9月,公司推出了NAD+細胞新生瓶等高端抗衰產品,進一步完善了“功能營養+口服美容”的創新矩陣,為消費者帶來了全新的抗衰解決方案。這款產品含有NR(煙酰胺核糖),作為NAD+的高效前體,能夠顯著提升人體內NAD+水平,具有高生物利用度和安全性。根據公開數據,NAD+細胞新生瓶推出僅兩個月,銷售額便在NAD+類目中佔比達到30%-40%,深受消費者歡迎。

這樣的創新產品不僅在國內市場取得了成功,也將走向更廣闊的國際市場。在業績會上,健合集團行政總裁Nick Mann表示,公司還將關注細胞層級的營養產品在澳新市場的推廣。2025年3月,Swisse斯維詩在意大利市場首次推出了Swisse Professional系列,正式進軍專業美容領域,進一步拓展全球市場版圖。

在BNC業務領域,健合集團的創新正沿着精準化、專業化方向縱深發展。今年以來,健合集團已經打造了多款重磅創新產品——

針對3-12歲兒童的生長需求,合生元推出“合生元大灌籃兒童奶粉”,精準把握兒童成長需求和增量品類新機遇。合生元還推出超級金裝益生菌第二代以及小鼻舒益生菌、小金盾乳鐵蛋白等創新產品,進一步完善嬰童益生菌的產品矩陣,以創新力保持中國內地嬰童益生菌市場的領先地位。

“在寵物營養及護理用品(PNC)領域,我們也將持續拓展產品線,重點推進黑色系列產品以及寵物軟糖的開發。在中國市場,我們將聚焦於素力高的高端化戰略,計劃推出更多高品質的寵物食品。”健合集團行政總裁Nick Mann公開表示。

健合集團的多元化戰略與創新實踐,已驗證了“全家庭營養健康”賽道的韌性,更揭示了消費復甦浪潮中的制勝法則——以長期主義的戰略定力深耕需求變遷,以科技創新的硬核實力破解增長瓶頸。

未來,隨着居民健康意識深化與政策紅利的持續釋放,消費市場將加速向專業化、細分化、品質化方向演進,像健合這樣兼具戰略前瞻性與創新執行力的企業,有望在行業分化中持續鞏固優勢地位,其以科技重構產品、以生態賦能場景的發展路徑,或將為整個消費行業提供升級的樣本。

站在新週期的起點,消費復甦的故事不再侷限於短期反彈,而是轉向更具生命力的價值重構——那些真正洞察需求本質、把握創新節奏的企業,終將在波瀾壯闊的結構性轉型中書寫新的增長篇章。

More Content