近期,頭頂着“光伏A+H第一股”光環的鈞達股份,正在進行港股招股。

據招股書披露,公司本次全球發售H股基礎發行股數爲6343.23萬股,價格區間初步確定爲20.40港元至28.60港元,預計於2025年5月8日在香港聯交所掛牌並開始上市交易。華泰國際、招銀國際、德意志銀行爲其聯席保薦人。

此次招股,珠海高景(由高景太陽能股份有限公司(“高景太陽能”)全資擁有)及現代直投(由上饒市現代產業引導基金中心(有限合夥)(“上饒產業引導基金”)全資擁有)作爲基石投資者爲鈞達股份站臺。

在行業產能出清、技術迭代加速的背景下,鈞達股份能否借力港股平臺突破增長瓶頸?其全球化野心中又暗藏哪些勝負手?

一、技術優勢鑄就行業地位

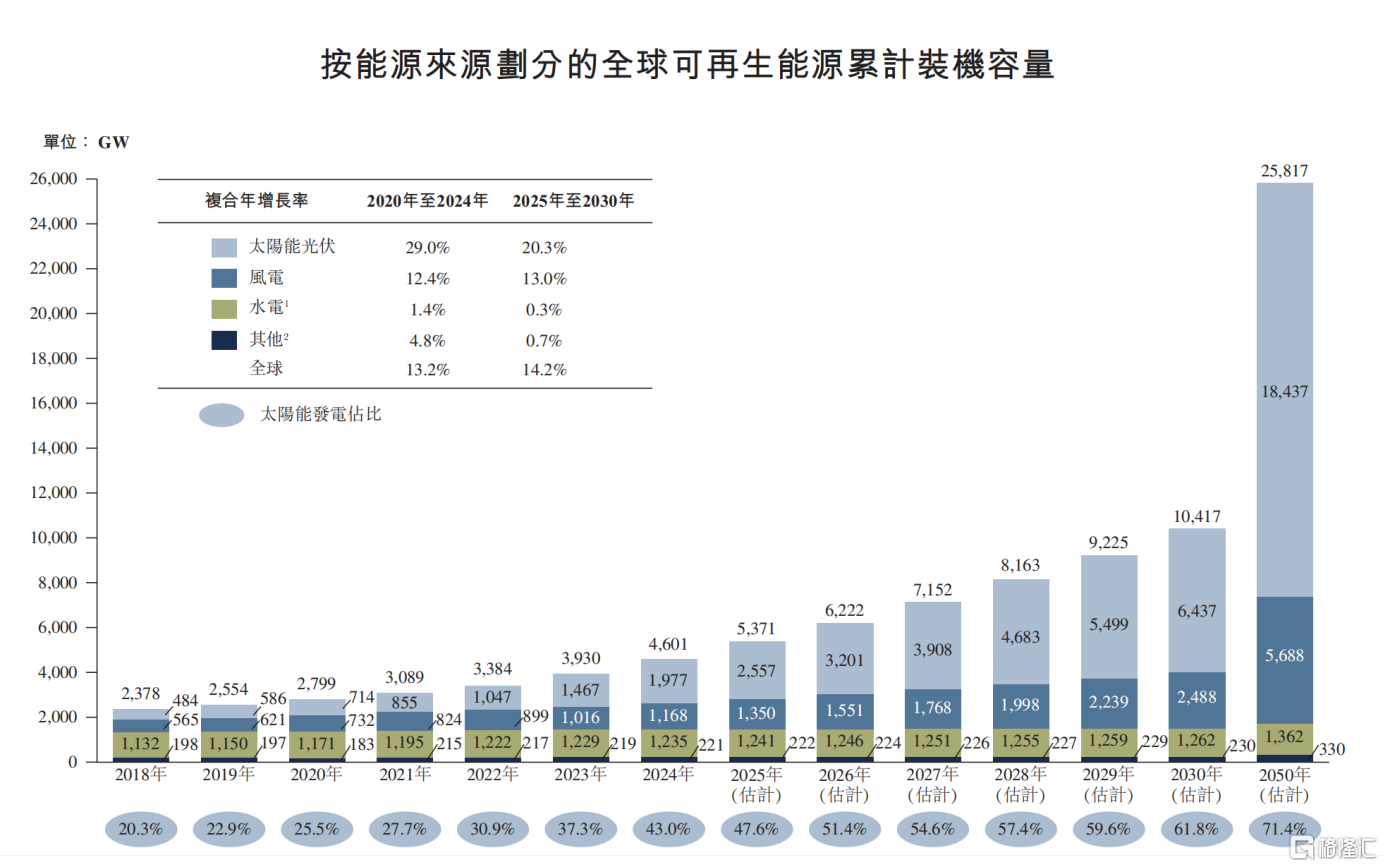

全球碳中和目標正在推動可再生能源裝機量不斷攀升,得益於技術持續進步以及生產成本的不斷優化,光伏成爲可再生能源裝機增量的主力軍。2024年,光伏發電新增裝機容量佔全球可再生能源新增裝機容量的76.1%。

疊加各主要國家通過稅收抵免、項目補貼等優惠政策降低光伏項目成,光伏產業規模持續擴大。根據弗若斯特沙利文報告,預計2025年至2030年光伏累計裝機容量將從2557GW增長到6437GW,複合增長率達到20.3%。

(來源:弗若斯特沙利文)

光伏電池作爲產業鏈中技術壁壘最高、價值密度最大的環節之一,是整個光伏產業鏈的核心戰場。

在這個賽道上具有領先技術的玩家,自然更容易脫穎而出。

作爲專業光伏電池製造商,鈞達股份在不同歷史時期均保持着技術領先地位。

2017年,公司出的高效黑硅光伏電池轉換效率達19.1%以上,併成爲了當時全球最大黑硅光伏電池供應商之一;2018年,公司推出的單晶P型PERC電池轉換效率達23.8%以上。

隨着光伏電池行業從P型向N型持續轉化,鈞達股份再度引領了行業技術變革。2023年,憑藉半片邊緣鈍化及波浪背場技術,鈞達股份將平均量產轉換效率推高到了26%以上。2024年,鈞達股份推出MoNo2系列N型TOPCon電池,將平均量產轉換效率再度提升0.5%,並使得雙面率達到90%,單瓦非硅成本降低約30%,成爲了業內降本增效的典範。

同時,鈞達股份堅持“預研一代、測試一代、量產一代”的技術研發理念,在保持N型電池領域領先地位的同時,積極進行xBC、鈣鈦礦疊層光伏電池等技術的研發並推動量產。

截至2024年末,鈞達股份中試TBC電池轉化效率較主流N型電池效率可提升1%—1.5%,與外部機構合作研發的鈣鈦礦疊層電池實驗室效率達31%,鞏固了其在光伏電池領域的技術領導地位。

這一切離不開鈞達股份對於研發的長期投入。截至2024末,公司研發團隊成員爲827人,佔員工總數的26.1%。

鈞達股份能夠長期站穩光伏電池行業C位,除了技術優勢外,還在於規模化量產的能力。

據弗若斯特沙利文報告,按2024年的出貨量計,在專業光伏電池製造商中,鈞達股份的光伏電池全球市場份額達至約17.9%,排名第二。其中,N型TOPCon電池全球市場份額24.7%,排名第一,年化產能約爲44.4 GW,位居行業領先地位。

二、全球化戰略加速盈利修復

不可否認的是,近年來光伏行業整體陷入了非理性競爭的泥沼,激烈的價格戰壓縮了整個產業鏈的利潤空間。

爲了解決行業危機,行業自救與政策幹預雙管齊下。中國光伏行業協會多次呼籲“反內卷”,推動建立以靶心價爲指導的招標體系,杜絕最低價中標。工信部等部委則強調通過技術創新提升競爭力,引導淘汰落後產能。

然而,產能出清尚需一段時間,如何應時而變、主動破局成爲了考驗一家企業週期穿越能力的關鍵。面對國內產能過剩困局,鈞達股份將全球化作爲第二增長曲線。

其中邏輯也不難理解。儘管許多國家正在加速佈局光伏,但當下許多海外企業因缺乏工藝積累與研發投入,難以突破TOPCon量產瓶頸,造成海外市場光伏組件和光伏電池產能存在較大缺口。此前中信建投研報指出,剔除東南亞四國及中國產能,2024年底海外光伏組件產能可達200.8GW,而同期海外電池產能僅61.6GW。

供給結構性失衡自然需要以鈞達股份爲代表的實力玩家來填補,海外市場也的確成爲了其破局的關鍵。

今年一季度,鈞達股份海外市場收入佔比爲58%,相比2024年全年海外收入佔比提升了34.15個百分點。

得益於此,公司整體盈利情況也有明顯改善。今年一季度,鈞達股份歸母淨利潤和扣非歸母淨利潤分別實現環比增長39.23%、43.25%。同時,公司毛利率5.88%,同比上升0.12個百分點,環比上升3.11個百分點;淨利率也較上季度上升4.31個百分點。

此次港股上市,也是鈞達股份加速海外佈局的關鍵。

根據招股書披露,公司預計將本次募資金額的75%用於在阿曼建設5GW光伏電池生產基地,預計該項目將於2025年投產。根據2024年公司年化產能44.4GW計,此項目將會爲公司帶來11.3%的產能增長。

在當前美國朝全世界揮舞關稅大棒的背景下,阿曼僅面臨10%的基礎關稅(處於目標國家中最低水平)。通過在阿曼投資建設生產基地,可以有效規避過高關稅帶來的影響。國金證券研報測算後認爲,除美國本土組件+電池產能以外,美國本土組件+阿曼電池產能將成爲成本最低的輸美方式,盈利將超過7美分/W,這有助於鈞達股份進一步修復盈利能力。

同時,阿曼坐落在歐亞貿易路線的核心區位,毗鄰中東、歐洲及亞洲市場,對於鈞達股份拓展全球市場具有天然的地理優勢。

三、逆週期突圍下的主動破局

在光伏行業深陷價格戰泥潭、產能加速出清的當下,鈞達股份的破局邏輯並不止於短期盈利修復。這家企業正通過技術溢價、生態鏈垂直整合,重構全球光伏產業的底層競爭規則——從被動適應週期轉向主動破局。

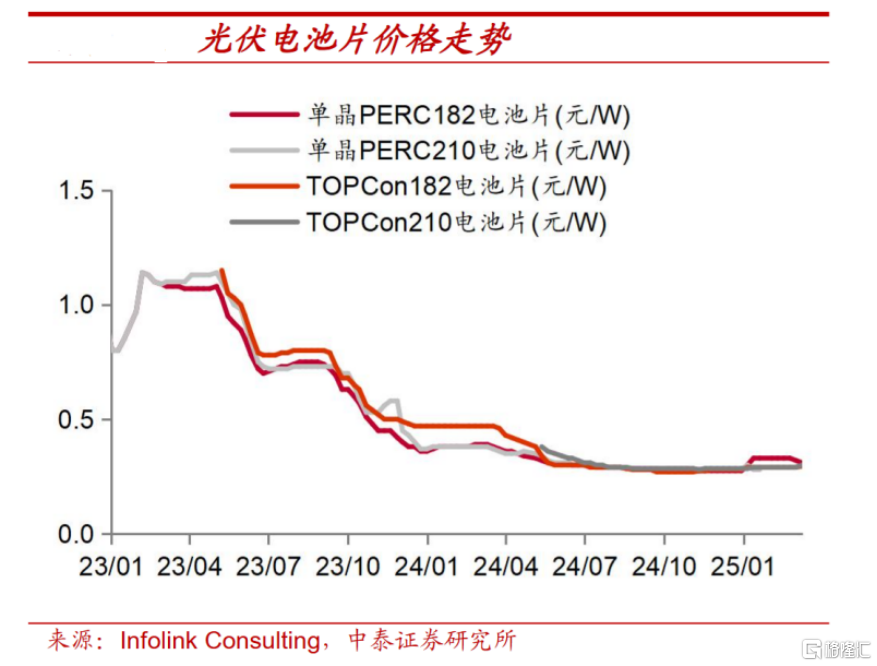

經過2024年上半年光伏產業鏈價格持續下探,甚至突破現金成本以下,整個產業鏈都面臨虧損以及現金流的考驗,衆多企業採取去產能、去庫存的舉措,爲供需結構帶來了一定程度改善,光伏電池片價格觸底後也有了階段性回暖。

(來源:InfolinkConsulting,中泰證券研究所)

中信證券研報也明確指出,需求的邊際改善也將爲產業鏈帶來明顯的價格彈性。產業鏈邊際改善爲衆多企業後續利潤空間提供了良好支撐,尤其爲具備技術代差和產能彈性的企業打開了利潤修復空間。

鈞達股份早在2023年底率先完成P型落後產能的減值計提,這意味着其徹底剝離落後產能,實現100% N型TOPCon產能結構。此舉規避了行業轉型期的資產減值風險,在N型電池價格反彈週期中,這種“輕裝上陣”的產能結構,疊加阿曼的輸美溢價優勢,正推動其單瓦毛利加速修復,爲新一輪盈利增長奠定基礎。

此外,鈞達股份並沒有通過覆蓋硅料、硅片、電池、組件的全產業鏈佈局構築護城河,而是以專業化電池製造爲支點,向下遊綁定需求、向上遊鎖定供給,形成“技術+供應鏈”雙保險,將專業化分工帶來的效率優勢充分發揮。

一方面,公司與硅片、石英、絲網等核心原材料供應商建立了穩定的關係;另一方面,公司與隆基、天合等組件龍頭實現了長期合作關係,全球出貨量前十大組件廠商中有九家爲公司重要客戶。

這種啞鈴型戰略,本質是對光伏產業“規模至上”邏輯的顛覆。當行業從野蠻生長進入精耕細作階段,通過專業化分工實現“局部最優解”的聚合,或許比盲目追求全產業鏈控制更具生命力。

四、結語

在全球能源秩序重構與技術革命交匯的歷史節點,鈞達股份港股上市的戰略選擇折射出中國新能源產業轉型的深層邏輯。其以技術溢價爲支點的全球化佈局,本質上是在重構新能源產業的估值座標系——將中國企業的技術標準植入全球產業鏈,通過資本市場的離岸樞紐作用實現生產要素的跨域配置,這種模式打破了傳統製造業“產能出海”的單維路徑。

同時,通過技術代差製造非對稱競爭優勢,將產能過剩危機轉化爲技術迭代機遇。鈞達股份展現出了一家頭部企業面對行業週期波動時靈活應對的能力。更重要的是,這給市場傳遞了一個信號:當技術代差、資本槓桿與地緣洞察形成共振,企業便有機會將週期波動轉化爲規則重構的跳板——而這,或許纔是穿越寒冬的真正密碼。

More Content