最近,筆者留意到保險行業有幾件事情值得關注。

首先是4月18日,國家金融監督管理總局發佈《關於推動深化人身保險行業個人營銷體制改革的通知》(以下簡稱《通知》),明確保險代理人渠道的改革方向和目標。包括:精簡層級與長期激勵、代理人渠道堅定推行"報行合一"、規範產品銷售,保護消費者利益等。

對此,華泰證券觀點認為,此舉明確了代理人渠道的轉型方向,將有力推動行業的轉型進程,預計代理人的效率和產能將持續改善。

而緊接着在4月21日,中國保險行業協會召開人身保險業責任準備金評估利率專家諮詢委員會2025年一季度例會,會議公佈了當前普通型人身保險產品預定利率研究值為2.13%,低於當前預定利率37個基點,差值首次超過25個基點。對此,業內人士預測,若7月研究值仍低於2.25%,最快9月,2.5%預定利率產品將面臨下調。

(來源:華泰證券)

而就在4月21日同日,中國平安旗下平安人壽重磅發佈"添平安"保險+服務解決方案。根據介紹,作為中國平安"三省工程"的一大創新實踐,"添平安"立足客户需求,升級"保險+服務"模式,以保險保障為基礎,適配滿足客户需求的多元化、個性化服務,為客户帶來全生命週期的守護與陪伴。

在筆者看來,這幾件事情共同指向一個核心命題——在行業深刻調整、政策持續驅動、老齡化加劇以及客户需求升級的多重背景下,壽險行業如何通過供給側改革實現高質量發展?

很顯然,作為行業龍頭,中國平安的實踐為投資者提供了一條清晰的觀察路徑。

1·代理人渠道改革進入深水區,平安"三高"隊伍已現成效

首先,從此次《通知》的出台來看,其標誌着代理人渠道從粗放擴張轉向精細化管理,代理人渠道改革進入深水區。

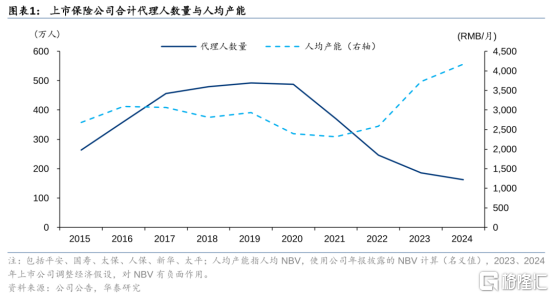

從行業層面來看,過去五年,保險行業代理人數量鋭減,人均產能提升,印證了 "提質減量" 是行業大勢所趨。

數據層面來看,2020-2024年,5大壽險公司累計清虛代理人超308萬人,總規模縮減近7成。而到2024年,5大壽險公司代理人總量同比降幅收窄至個位數,顯示出代理人隊伍數量正在趨於穩定,改革步入新的階段。

(來源:華泰研究)

從平安來看,其作為改革先鋒,早在2019年就率先啟動壽險改革,如今代理人渠道轉型效果持續釋放,隊伍結構與質態不斷改善。

截至2024年末,平安代理人數量達36.3萬人,同比增長4.6%,連續三個季度回升。年內,平安人壽代理人可比口徑下人均NBV同比增長43.3%至10.13萬元/年。平安人壽代理人月均收入已達10395元,同比提升5.9%。

不難看到,政策推動以及代理人數量和質效的雙重驗證,表明平安的代理人改革不僅是應對監管的合規動作,更已是驅動其長期價值增長的核心引擎。

2·三大維度釋放創新效應,"添平安"如何重構保險價值鏈條?

在《通知》政策落地以及人身保險產品預定利率下調背景下,平安發佈"添平安"解決方案,其戰略意圖明確——將保險從風險補償工具轉變為全生命週期服務平台。

很顯然,這一動作契合了預定利率下調的大背景,顯示出險企通過產品形態迭代應對市場變化的積極姿態。

"添平安" 解決方案的推出,正是平安在預定利率下調背景下,探索新的產品形態和商業模式的重要舉措。它立足客户需求,以保險保障為基礎,整合醫療、健康、養老等資源,為客户提供全生命週期守護

這一模式的創新體現在三個維度:

其一,產品結構上,實現從單一保障到"保險+服務"生態的轉換。

可以看到,"添平安"保險+服務解決方案包括6大產品服務系列——平安啟承、平安添享,以及平安添璽、平安添盈、平安添瑞、平安添年。其以保險產品為核心,整合平安集團內外部優質資源,精準匹配符合客户需求的醫療、健康、養老服務,滿足客户在不同人生階段的多樣化需求,為客户送去"省心、省時、又省錢"的體驗。

這種差異化服務不僅提升客户黏性,更開闢非保費收入的新增長極。

其二,客户定位上精準匹配老齡化與消費升級需求。

在人口老齡化趨勢加速背景下,保險行業作為銀髮經濟與健康產業的價值交匯點,成為一條極具前景的黃金賽道。

國家統計局相關數據顯示,截至2024年底,我國60歲及以上老年人口超2.9億人,佔總人口比重超過20%。與此同時,我國居家養老的佔比約為90%。

平安通過"居家養老展廳""住聯體"等線下觸點,將保險嵌入"適老化改造—健康管理—醫療資源對接"場景,直擊"病有所醫,老有所養"痛點。此舉既響應"健康中國"政策,又搶佔銀髮經濟先機,形成政策與市場的共振。

其三,渠道賦能上,從"銷售顧問"到"康養顧問"。

平安推動代理人向專業化、職業化轉型,培育保險康養顧問作為服務落地的關鍵節點。通過定製化方案、數字化工具,代理人從"保單推銷者"轉變為"家庭健康管家",進一步鞏固客户信任,這不僅有助於滿足廣大客户的保險保障和醫療養老需求,更為服務國家戰略、增進民生福祉帶來了積極的示範效應。

3·結語

站在當下來看,平安的價值看點可以從短期和長期兩個層面來觀察。

首先,短期視角下,單從代理人渠道改革方面來看,此次《通知》要求在代理人渠道深化執行"報行合一"。而根據此前已執行的情況來看,險企銀保渠道的產品利潤率大幅上升,有力推動新業務價值(NBV)強勁增長。

由此不難預期,代理人渠道推行報行合一將繼續釋放這一積極效應。對於平安而言,伴隨其渠道改革的成果持續釋放,費用率下行與產能提升的"剪刀差"有望持續擴大,並進一步釋放利潤空間。

其次,從長期視角來看,"保險+服務"模式有望重塑平安的估值邏輯。

一方面,"保險+服務"模式有助於提升客户生命週期價值(LTV)。如,附加服務增強客户留存,客户對平安的認同感和忠誠度不斷提高,與此同時,平安作為綜合金融集團,業務涵蓋保險、銀行、投資等多個領域,其交叉銷售綜合金融產品的潛力巨大。

另一方面,非保費收入佔比增長。醫療、養老服務的利潤率高於傳統保險,且隨着 "添平安" 解決方案的推廣和市場接受度的提高,其滲透率也在持續提升。這不僅將滿足客户在養老和醫療方面的需求,還有望為平安帶來了可觀的非保費收入,優化收入結構。

此外,政策協同效應潛力釋放可期。

不論是《通知》的出台讓代理人渠道改革進入加速階段,亦或是在養老方面,平安居家養老佈局持續深化,未來或與社保體系深度聯動,成為"普惠養老"的重要參與者。這不僅將驅動公司業務迎來提質增效,更有望為平安自身帶來新的業務增長點和盈利模式。

總的來看,壽險行業的未來屬於既能"守住風險底線"又能"打開服務天花板"的企業。

平安通過渠道改革疊加生態賦能的持續變革,正從一家保險公司進化為"全生命週期風險管理者"。

在政策與需求的雙重催化下,其"滾雪球"式的增長故事或剛剛開始。

More Content