通常,當恐慌的投資者拋售股票時,他們會大量購買美國國債,因爲後者是由美國政府信用支持的避險資產。

然而本週,隨着全球股市下跌,美國國債也遭遇拋售。

更罕見的是,股債匯三殺聯動下跌,往往多發生在新興市場的現象,如今出現在特朗普治下的美國。

讓人琢磨不透的關稅政策反覆消磨着投資者對美國經濟的信心,也動搖了對美元資產和美國政策的信任。

政策風險像定時炸彈一樣,美國資產作爲全球資本避風港的概念正受到嚴重的“衝擊”。

01 Sell America

週五美股重回漲勢,結束了歷史性的一週。

總結來說就是,buy anything,except America。

週三特朗普宣佈暫停關稅,美股交易量旋即創下300億股的歷史新高。

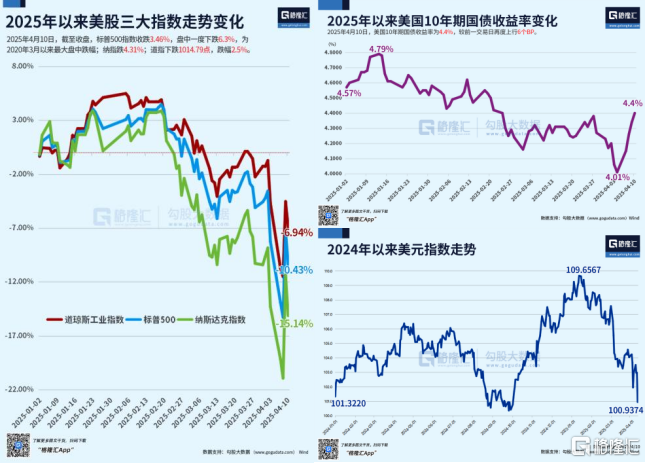

納指大漲12.16%,爲2001年以來最大單日百分比漲幅,同時也是歷史第二大紀錄漲幅。標普500指數漲9.52%,爲2008年以來最大單日漲幅。特斯拉漲超22%,英偉達漲超18%,蘋果漲超15%,Meta漲超14%。

但僅隔一天美國市場股債匯同時遭遇拋售,表明前一天的歷史級上漲未能提振投資者的信心。人們把目光逐漸轉向了近期飆升的美債收益率,其實過去美債收益率大幅上漲的階段里,股債雙殺的情況出現得並不少。

本週,美國10年期國債收益率飆升49.52個基點,爲自2019年9月回購協議(repo)市場爆發流動性危機以來的最大周跌幅。30年期國債收益率上漲了51個基點,創下了至少2000年以來的最大漲幅。

政府債券通常通過拍賣出售給金融機構,然後可以在二級市場上以高於或低於面值的價格轉售。但本週一二級市場的表現都在反映一個現象:趕緊溜。

美國財政部58億美元三年期國債拍賣表現平平,拍賣的交易商認購比例達到20.7%,爲2023年12月以來的最低水平。

資金參與者的動作也引人關注,劇烈的價格波動被歸咎於對衝基金在做去槓桿化,原先對衝基金購入美債即是爲了賺取期現價差,並且用槓桿來放大風險敞口。一旦市場波動放大,極容易引發平倉風險,逼迫資產拋售。

而除了對衝基金爆倉的可能解釋,外國投資者大規模撤離美債市場,同時也存在這個跡象。

全球投資者撤出美國後,涌入歐洲債券市場、黃金、日元和瑞郎等避險資產,以規避更廣泛的動盪。

美元指數跌穿100心理關口,創下自2022年11月以來最嚴重的兩週跌幅,歐元兌美元則大幅升值,本週升值幅度升值超過日元。

摩根大通全球利率策略主管Jay Barry估計,外國官方持有的美國國債每減少3000億美元,收益率就會上升三分之一個百分點。

很明顯,刺激美債收益率飆升的直接原因,來自特朗普關稅政策的混亂實施,實質最大的風險在於美元作爲國際結算貨幣,其需求會遭到嚴重削弱。

如果連生意都做不了,美元掙少了,我還要美債幹嘛?

另一方面,美債這一通飆升,標誌着特朗普通過製造衰退降低利率的計劃短期內很難實現了。

但更爲嚴重的擔憂,來自2020年流動性危機的重演,美聯儲還得親自下場購買數萬億美元國債以維持市場運轉。

前車之鑑還是敲響了警鐘,美股下跌,特朗普叫股民“不要慌”,而29萬億美元美國國債市場的地基晃一晃,他嚇得馬上鬆口。

02 美債是特朗普的“命門”?

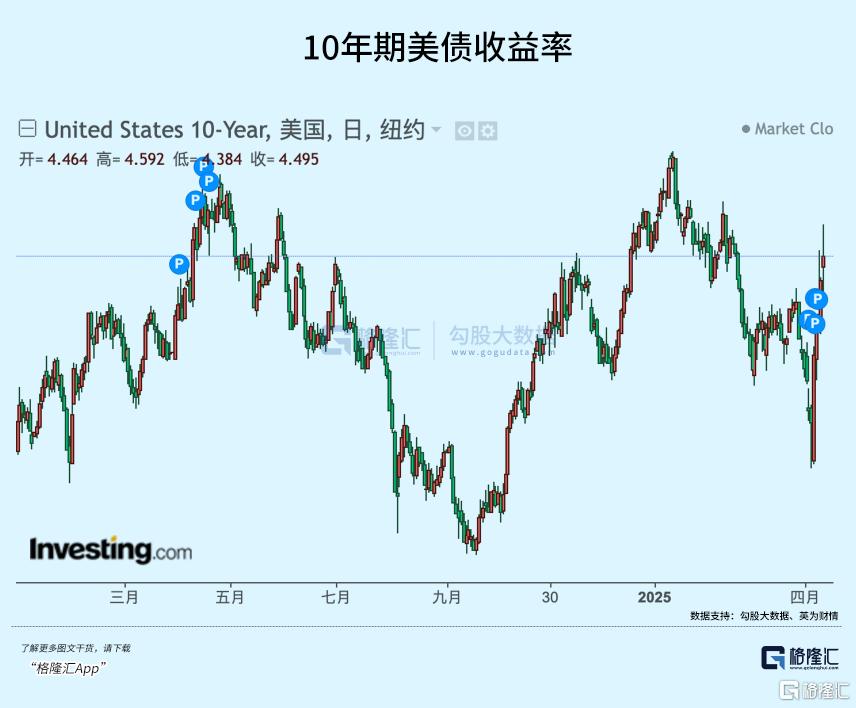

從4月2日特朗普宣佈對幾乎所有國家徵收"對等關稅"以來,10年期美債收益率上升了超過40個基點。

但在特朗普表示將暫停對除中國以外的所有國家徵收懲罰性關稅90天後,債券市場開始穩定下來。然而,收益率仍然高企,10年期美國國債實際利率週五爲4.495%,而4月4日爲3.99%。

企業發行債券是爲了借錢,政府也一樣,是爲了投資和其他支出。美國政府發行的債券被稱爲“國債”(treasury)。由於這些債券由世界最大經濟體擔保,因此傳統上被視爲避風港。這些債券的到期日各不相同,通常爲兩年期、十年期和三十年期。

到期收益率的計算與價格走勢成反比,當債券價格下跌時,到期收益率就會上升。

當長端債券利率上升時,表明投資者持有債券的興趣正在減弱,這可能受到一系列因素的影響,包括發行人的償還能力、通脹預期等等。

對政府而言,這主要取決於該國經濟和財政前景。而且由於抵押貸款等其他金融產品的定價是基於收益率的,因此其影響會蔓延至更廣泛的經濟領域。

起初,特朗普覺得他的關稅計劃正在發揮作用,因爲他預計股市將對關稅做出強烈反應,美元也將下跌。

他確信債券市場會平平穩穩的,因爲他承諾今年晚些時候將用關稅收入來支付減稅費用,這意味着美國政府可以限制發行債券的數量,保持供需同步,並限制整體政府債務水平。

然而,關稅戰引發了對美國經濟衰退的擔憂,使得向美國提供貸款的風險更高。人們擔心美國將陷入與其他國家的激烈競爭,這將對各國經濟造成長期損害,並拖累全球經濟增長。

再者,面對市場劇烈波動,雖然特朗普和他的“草臺班子”戰術性“以退爲進”,但貿易保護主義的基調不變,持續的政策不確定性依然存在,誰知道90天後,特朗普還會不會拿出新花樣來恫嚇市場。

於是現在,無論股市漲跌,對衝基金和其他投資者仍在拋售美國國債,來表達對政策的不滿,重新去定價政府償債能力和政策風險。

其結果對於經濟層面只能起到反噬作用,使得未來政府債務的發行成本更高,推高了衡量從房屋抵押貸款利率到中小企業貸款等所有資金成本的指標。

於財政支出也會帶來更大的壓力,按更高的國債利率發債只會增加政府年度支出赤字,給本已捉襟見肘的預算帶來更大壓力,並增加整體債務負擔。

更糟糕的是,29萬億美元的美國國債市場是全球金融體系的基石,大量拋售可能會給該體系的其他部分帶來壓力,迫使銀行或其他機構違約,從而引發更大範圍的金融危機。

這明顯與特朗普團隊的核心主旨相悖。市場開始猜測美債收益率存在某個特朗普團隊不容有失的心理閾值,他們無論如何都不希望面對更高的利息支出負擔。

下面這張廣爲流傳的美國債務期限結構強化了市場的緊張情緒。今年有超過8萬億美元的存量美債要到期,而按照之間的比例,美國還需要24.5%的海外投資者吃下新的債務。

在美債到期問題沒法順利解決之前,特朗普能打的關稅牌幾乎已經黔驢技窮了。

繼續加關稅,等不到中方電話了,美債“義警”持續擠壓收益率曲線,而美聯儲不肯放鬆通脹管控,意即不肯過早配合降息。

市場目前最大的不確定性,在於對面“草臺班子”過於不確定。眼下似乎唯一能救特朗普的,就剩下能力挽狂瀾的美聯儲了,就像2020年那樣。

03 轉機?修復!

中長期來看,關稅對經濟的影響取決於各國關稅協商談判結果以及關稅落地情況。

除了週一歷史性的大跌那天,之後港A都進行了積極的修復。

雖然反覆無常的貿易政策擾亂着全球權益市場的風險偏好,但國內穩預期,支持股市的資金政策執行得迅速且到位。

一旦關稅政策鉗子鬆了口,所涉及的貿易板塊都有望從此前的極度悲觀轉向快速修復。

譬如,果鏈。蘋果和立訊精密、藍思科技、歌爾股份等幾家供應鏈龍頭公司本週備受煎熬。

90天關稅寬限期給予了東南亞轉口貿易一絲喘息和調整的機會,昨天又批準對主要從中國進口的智能手機、電腦和其他一些電子產品免徵高額對等關稅。相關產品的豁免金額涵蓋了近3900億美元的美國進口商品,其中包括超過1010億美元的中國進口商品。

這是自特朗普把對中國關稅加到145%,中國明確表明不予理會之後首次出現緩和跡象。

More Content