凌晨2點,美國官方宣佈,對中國關稅提高至104%,即時生效。

104%,基本是硬脫鉤了,短期面臨的壓力極其巨大。

可以參考下口罩封禁時的情況。

美國那邊的物價暴漲,政府被逼得動用直升機直接給民衆撒錢……

所以消息傳出,原本大漲的美股立刻轉大跌,美債也緊跟着劇烈波動,三十年期國債利率上漲10個BP。

誰在減持?不言而喻。

而接下來的形勢,似乎也不容樂觀。

如果是十年前的國際環境,或許還有轉圜的餘地。

但最近幾年,全球各國明顯右轉,新上臺的政府一個比一個強硬……

比如我們這邊,大家很明顯能感受到:官方的譴責越來越少,實際對抗越來越多。

不出意外,很快我們就將看到,除了少數妥協,多數大國爭先恐後施行報復性關稅,增強貿易壁壘。

沒辦法,別人都加,你不加就吃虧。

而這也意味着,至今還不到40年的全球化進程,可能到了壽終正寢的時候。

當然,也可以從另一個角度看。

全球化的自由貿易維持了這幾十年,貫穿了近兩代人的人生,導致許多人對這種秩序習以爲常、下意識覺得這就是常態。

但帶入更久遠的時間尺度中,自由貿易其實是很稀罕的事。

保護主義,纔是常態。

01

如何偉大?

很多人將特朗普與中國歷史上的人物對應。

有人覺得他像崇禎,亂折騰起反效果;也有人覺得像劉邦,無賴但擁躉衆多……

但現在發生的一系列事,卻讓人不得不想到了王莽。

特朗普說他最崇拜的人之一,是美國第六任總統約翰·昆西·亞當斯。

而他現在所做的事情,似乎也是在追隨這位“讓美國偉大”的古人的腳步……

行事極其出人意料,看似瘋狂、超出時代的行爲,卻是極端的復古運動——妄圖把美國拉回到20世紀之前,他心中美利堅真正偉大的時代。

那個時代的美國,工業、經濟實力突飛猛進,在極短的時間內就超越英國;武力同樣充沛,平均每年領土擴張6.9萬平方公里,在人類歷史上僅次於蒙古帝國,連俄羅斯都甘拜下風。

某種程度上,與霍梅尼拋棄世俗化、用中世紀教法統治伊朗,妄圖復興伊斯蘭世界有些類似。

但衆所周知,霍梅尼失敗了,伊朗在他的徒子徒孫手中變得越來越窮困。

而現在,全世界的主流輿論、包括美國國內的很大一部分人,幾乎全在說特朗普是不可理喻的瘋子。

幾乎已經將其定義爲失敗者。

嘲諷貶低的話不必再說。

與其無休止地打口水仗,不妨以更廣闊的角度看待這件事。

……

回顧美國的關稅史,有三個最高峯。

1828年,1930年,以及即將執行“對等關稅”政策的2025年。

彼此之間的間隔,大概都是100年。

這是個很奇怪的週期,但客觀上就是存在。

我們嘗試從最根源處說起。

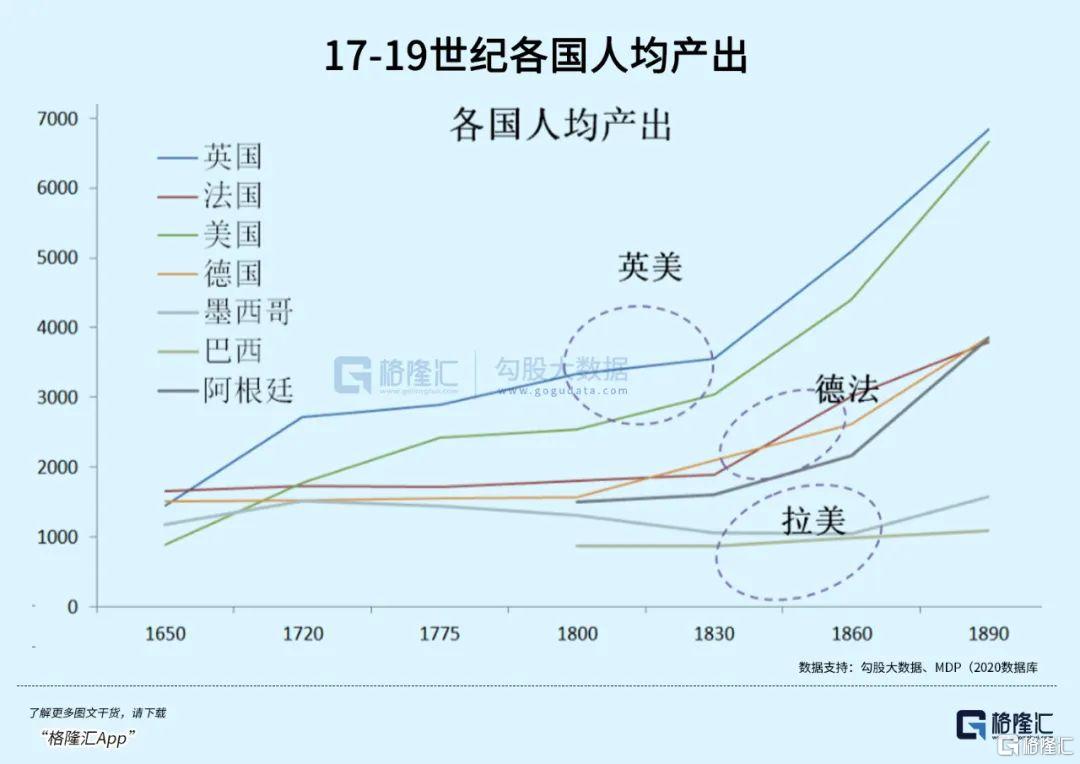

根據Maddison Project Database的經濟史數據,看下圖。早從1720年開始,13塊殖民地的人均產出就超越德法,僅次於英國本土。

僅以財富論,可以說是世界第二發達經濟體。

作爲母國重要的傾銷地,整個殖民地時期,當地關稅長期高企,只不過這個稅是由英國人收的。

比如七年戰爭後,英國雖然得到了世界的支配權,但也元氣大傷,急需殖民地輸血。

因此頒佈《茶稅法》、《唐納德稅法》、《印花稅法》……並設立殖民地海關,對進入北美的貨物徵收入口稅。

怎麼個意思?你不僅必須買我的貨,而且我還要通過關稅變相漲價。

1773年12月,波士頓的“自由之子”們再也無法忍受盤剝,把342箱東印度公司茶葉倒進大海,釀成“波士頓傾茶案”。

反抗此起彼伏,最終引爆了獨立戰爭。

獨立之後,英國人和該死的關稅都走了,大家迎來了自由貿易。

但還是看下圖,此後長達二十餘年,美國人均產出增長幾乎停滯,反而不如建國之前。

此時此刻,分歧出現了。

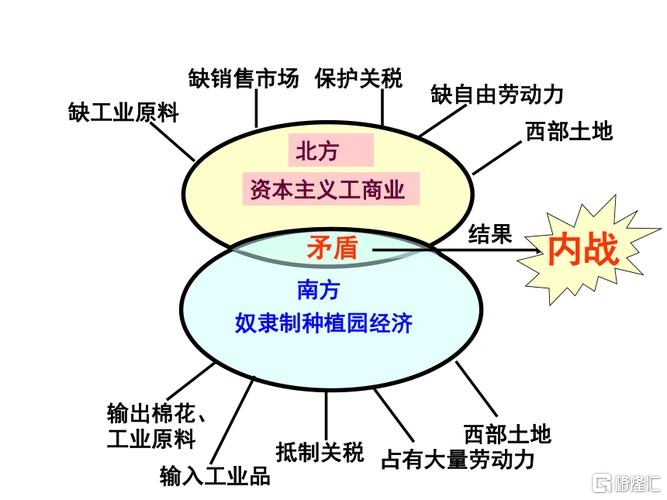

在美國“走向偉大”之前,國內大致分爲兩派。

以亞歷山大·漢密爾頓爲代表的北方工業製造業經濟,以託馬斯·傑斐遜爲代表的南方奴隸制種植園經濟。

前者認爲,美國工業薄弱,必須對進口商品重新課以重稅,保護本國製造業。

但很明顯,你加進口稅,別國肯定也會實施對等關稅作爲報復。

這種後果,對工廠主們而言,根本就不算事。

因爲當時美國的工業品,在海外基本沒有市場,就算被加稅又怎樣?與其擔憂這些,不如扶持本土製造業,吃下國內市場。

彼時,整個美國的紡織廠才10來家。

1789年,第一屆過會通過首部關稅法案,對81種商品徵收關稅,平均稅率8.5%,反制英國傾銷。

得益於此,到1810年,美國防止工廠增長至240家。

很顯然,關稅對扶持本土工業的效果,非常顯著。

但對南方的農場主們,這就不太友好了。

當時美國的主要農產品是棉花和菸草,是延續了幾百年的產業了。本土那點工業產能根本吃不下,從來都是以出口爲主。

提高關稅,他們不僅出口利潤大幅降低,購買生產工具的成本也大幅提高。

血虧。

1812-1815年的英美戰爭,讓美國政治家認識到工業有多麼重要,推出《關稅法1816》,將平均關稅提高至25%,紡織品的稅率高達33%。

英國急需提高報復性關稅,導致美國棉花出口從1820年的2200萬美元,降至1826年的1800萬美元。

1828年,美國第六任總統約翰·昆西·亞當斯再度提出“可憎關稅”法案,將平均稅率提高到45%。

客觀來講,發展工業是時代的進步。

但作爲代價的農場主們,顯然不會同意這個說法,南方人怒斥政府“犧牲農業利益補貼工業”。

更關鍵的是什麼呢?

隨着北方工業規模壯大,對勞動力的需求也越來越大,於是他們試圖讓廣大的黑奴成爲工人。

這等於是刨了農場主們的祖墳。

原本就被高關稅弄得喘不過氣,現在還要廢除奴隸制,增加僱傭的成本!?

爲了緩和矛盾,聯邦政府不得不在1845年、1855年、1860年三次下調關稅。

但1861年,隨着《莫里爾關稅法》的頒佈,堅持高關稅政策、堅持廢奴的林肯上臺,南北矛盾再也無法緩和,內戰爆發。

北方人統一了國家和話語權,順利將美國變成全世界關稅壁壘最高的國家,本土工業以前所未有的速度積累。

到1894年,美國工業總產值正式超越英國,佔全球比重躍升至30%,成爲新的世界工廠。

這一地位,維持了長達116年之久,直到2011年,才被中國超過。

以上,是在關稅視角下,美國從初生走向“偉大”比較片面的、簡略的歷程,實現了工業強國的目標。

而這自然就是特朗普“讓美國再次偉大”的終極目標。

但兩個世紀前的辦法,能否在今天起到類似的效果?

02

現實難題

特朗普發動關稅戰的本意,是效仿安德魯・傑克遜、約翰·昆西·亞當斯、亞伯拉罕・林肯等先賢。

但在輿論中,卻被大部分人認爲是引發30年代大蕭條的胡佛的翻版。

有一說一,胡佛與特朗普的相似之處,確實挺多的。

但懂王肯定覺得自己好冤枉。

胡佛時期的美國,工業產值已經佔到全球的40%,是全世界最大的貿易順差國,產能過剩非常嚴重。

而21世紀的美國,是全世界最大的逆差國。

兩者加關稅的底層邏輯完全就不一樣。

……

時間再回到現在。

特朗普想讓美國重歸“偉大時代”,僅僅靠關稅肯定是不可能的。

加關稅簡單,難的是要有實際的商品供給國內乃至海外市場。

尤其是,曾經的美國耗費了一百餘年時間、幾代人的心血,才完成工業化、成爲世界工廠;如今,已經事實上去工業化的美國,想要重新工業化、乃至重建世界工廠,至少有四個直接難題:

1.勞動力

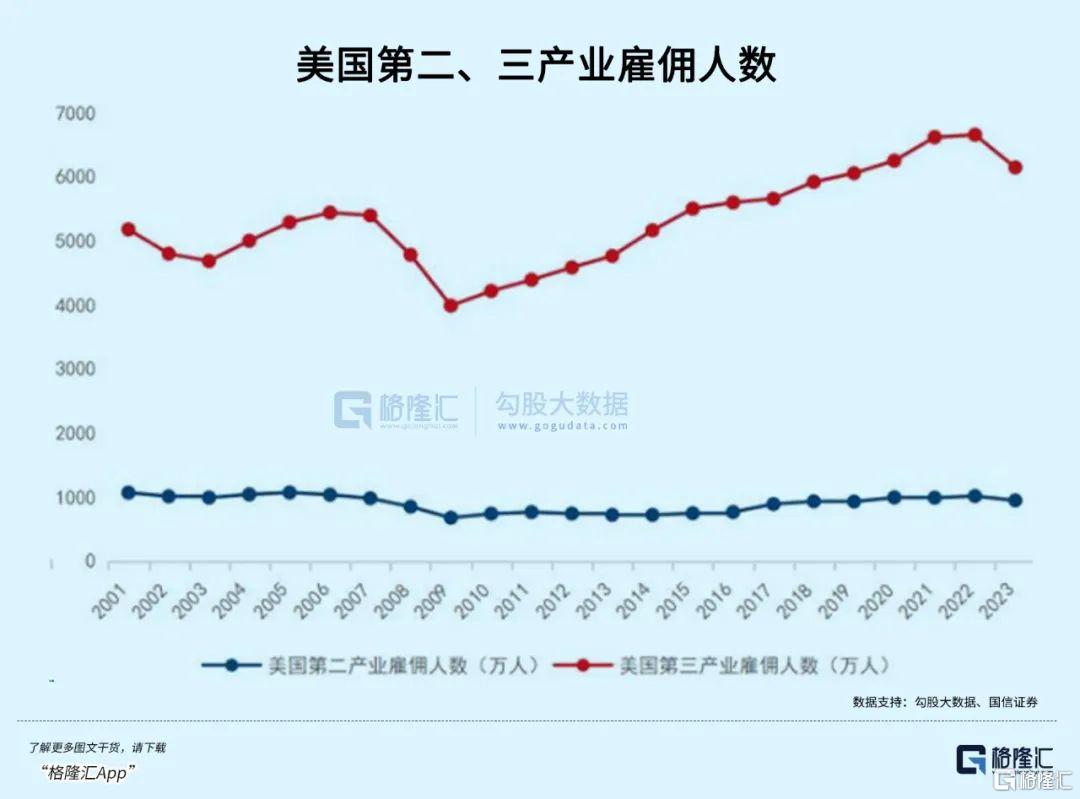

截至2024年,美國勞動人口總數爲1.67億,實際被僱傭人數遠小於這個數字。

其中80%從事服務業,第二產業僱傭人數長期維持在一千萬左右。

作爲對比,中國第二產業的就業人數高達2.1億……

在生產力沒有巨大飛躍的情況下,以目前的勞動力規模,美國想要重建世界工廠非常困難。

2.產業鏈

美國雖然掌握了全球大多數尖端科技,但去工業化半個世紀至今,大量基礎產業鏈丟失,實用技術卻是短板。

666個工業小類、41個工業大類,能獨立自主的不到5%。

以工業原料爲例。美國並不缺礦,但很缺加工類的產業;而中國佔全球最工業原料市場份額超過40%。

一旦重新發展製造業,又限制進口中國商品,這個難題怎麼解決?

雖然可以在別處市場另外扶持加工業……先不說建不建得起來,時間和金錢成本都是難以想象的。

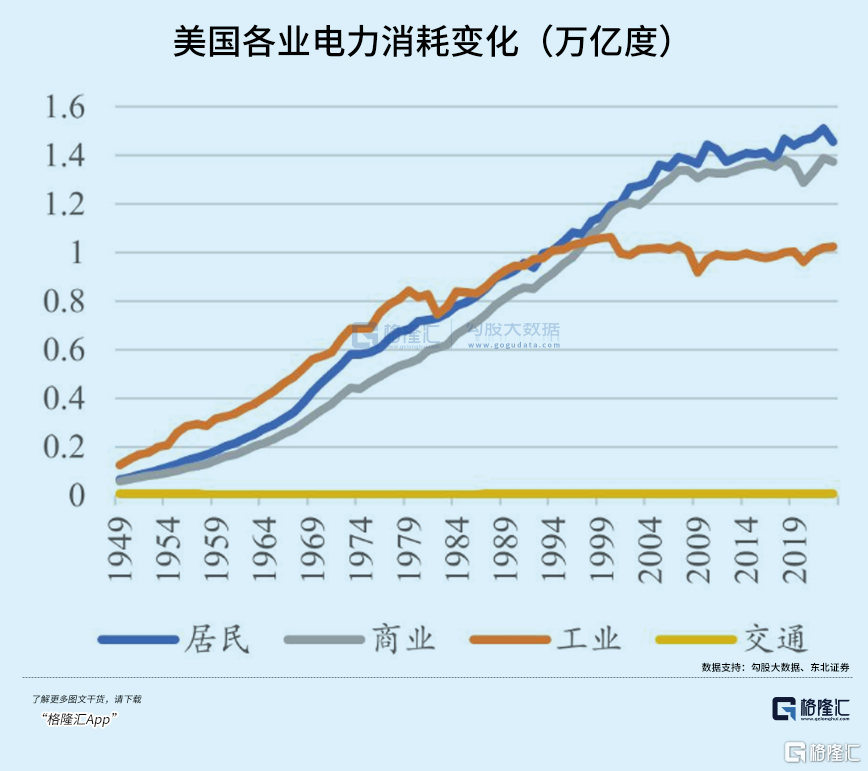

3.能源

或者更具體一點,電力供應怎麼解決?

2023年,美國總發電量約4.3萬億度,工業用電量約1.01萬億度,佔比約23.6%。

與其他國家相比,1萬億度工業用電,看似龐大。

但對前世界工廠的美國而言,其實還停留在90年代的水平,明顯反映出近三十年去工業化的現象。

作爲對比,中國2023年總發電量約94181億度,工業用電量63847億度,佔比約67.8%。

如果把中國的用電結構作爲“世界工廠”的標準,那麼美國的總發電量大概約爲3.29÷32.2%≈10.2萬億度。

即便把標準放低一點,也意味着電力生產必須翻倍。

發電需要什麼?原料是能直接買到的,前提是要有發電廠。

怎麼建發電廠?一要錢,二要人。

再看下圖,現存美國電力系統的價值規模……

想要實現發電量翻倍,不僅要耗費數以萬億級計的資金,還需要大量人力。更關鍵的是,這不可能在數年內實現。

3.物流

陸路方面。

在曾經的工業化時代修建的長達40萬公里的鐵路,雖然並沒有完全荒廢,但也已經極爲老舊。

想在陸地上將貨物橫穿北美大陸,首先要做的就是維修鐵路和公路。

2021年,拜登曾發起1萬億美元基建投資計劃,其中用於港口、鐵路、公路的不足20%,可以說是杯水車薪。

既然如此,海路的重要性就愈發重要。

這方面最近討論度很高,最爲人熟知的就是貝萊德集團收購巴拿馬港口業務。

巴拿馬運河的最大作用就是連接美國東西海岸,是曾經美國維持世界工廠地位的重要工具,如今對重振製造業的作用同樣至關重要。

但還是那個道理。

港口發揮作用的前提,是有足夠的貨物去運輸;而足夠多的貨物,又需要本國的進出海港口有足夠的承載力。

問題在於,目前全球前十大港口,美國一個也沒有。

最大的港口紐約港,吞吐量雖然高達6億噸,但與真正的巨港相比,相距仍然巨大。

總而言之,還是要錢、要人、要貿易,重建港口繁榮。

這同樣不是短時間內可以實現的。

上面所列舉的,並不全面。

但僅僅只看這些,特朗普要推動製造業迴流、實現再次偉大、乃至讓美國重新成爲世界工廠,所需要耗費的成本,簡直難以想象。

“偉大時代”長達一百餘年,是幾代人的努力才鑄就了“偉大”。

特朗普想要在任期內的短短數年就實現“偉大”,似乎不太可能。

除非,能出現決定性的變量。

03

尾聲

嚴格來說,人類歷史上只有兩個真正意義上的世界工廠,源於兩次能源革命。

第一個英國,蒸汽機使工廠擺脫對人力、畜力的依賴。

1760-1860年,英國工人的生產效率提高了20倍,以2%的人口貢獻了世界一半工業生產。

第二個美國,關稅保護固然起到一定作用,但更重要的驅動力是電力的應用。

愛迪生首先將自激式發電機應用於照明、併發明瞭白熾電燈泡,將人類社會的工業生產延長至夜晚;特斯拉發明交流發電機,功率大、且極大降低發電的成本,爲工業提供了巨大的能源。

衆多新技術雨後春筍般出現,才使得美國真正成爲第二次工業革命的核心國家。

……

兩者都是作爲能源革命的引領者、極大提高生產效率的自然結果。

而第三個“世界工廠”東大的崛起,則主要依靠龐大的高素質勞動力,在大多領域的生產效率上還沒有實現本質的突破,與前兩者有本質的區別。

特朗普信仰的“讓美國再次偉大”,究竟是恢復曾經第二代世界工廠的地位,還是僅僅滿足於部分產業迴流,甚至新建第三代世界工廠?

這或許纔是當下這個時代,最關鍵的變量。

如果是前兩者,所面臨的問題就如本文第二部分所說,主要方向是恢復曾經的生產力,困難的點基本圍繞錢、能源、人力和時間這幾個方面。

如果是後者,就意味着在能源或生產效率上做出巨大突破,從根本改寫上維持了半個多世紀的工業邏輯,生產效率、財富創造再次出現十倍、甚至數十倍進化……

從易到難,至少有三種可能:

1.按照特斯拉模式,瘋狂裁員,將現有資源利用效率最大化。

這個已經在做了,但阻力很大,操刀手馬斯克宣佈將於5月底辭去DOGE職務。

2.最底層的東西無法改變,但依然可以如第三次科技革命那樣,進行生產關係的變革——也就是我們常說的工業4.0。

雖然無法實現生產力飛躍,但依然可以大幅降低生產成本、同時降低對人力的依賴,解決美國再工業化最迫在眉睫的人力和資金問題。

3.能源革命,目前最可靠的還是可控核聚變,但距離實用仍然遙遙無期。

分別對應三種結果:

製造業部分迴流、解決社會矛盾,但未能恢復世界工廠地位;

恢復曾經第二任世界工廠的輝煌;

美國繼續引領新時代,成爲第三代世界工廠。

當然,就目前的情況來看,連最容易的第一種都實行得如此艱難,第四種可能性或許更大:

以上三者皆不成。(全文完)

More Content