關税貿易戰持續更新。

美國對中國徵收104%關税今天生效,“懂王”宣稱“還在等我們電話”。

然而,從大升盤後轉跌的美股、飆升的10年期美債收益率表示了不同的態度,連馬斯克都忍不住瘋狂diss特朗普的經濟顧問壓根不懂經濟。

另一邊,“國家隊”們的集體出現和各路資金的增持回購穩住了A股的信心。

這一輪絕對會不一樣,除了更充足的子彈,在涉及自主可控的領域裏,我們有比2018年更堅挺的底氣,上升的邏輯也是。

將近一個月的調整,半導體板塊今日又迎來大升,熟悉的記憶又回來了。

01

給足信心

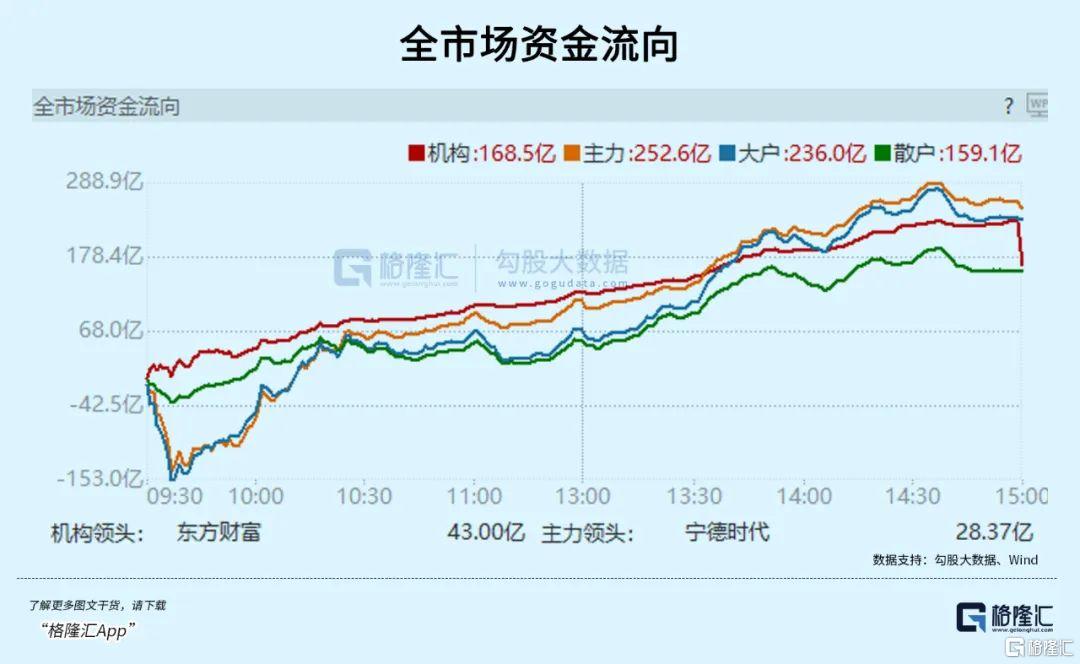

今天A股市場繼續反彈。

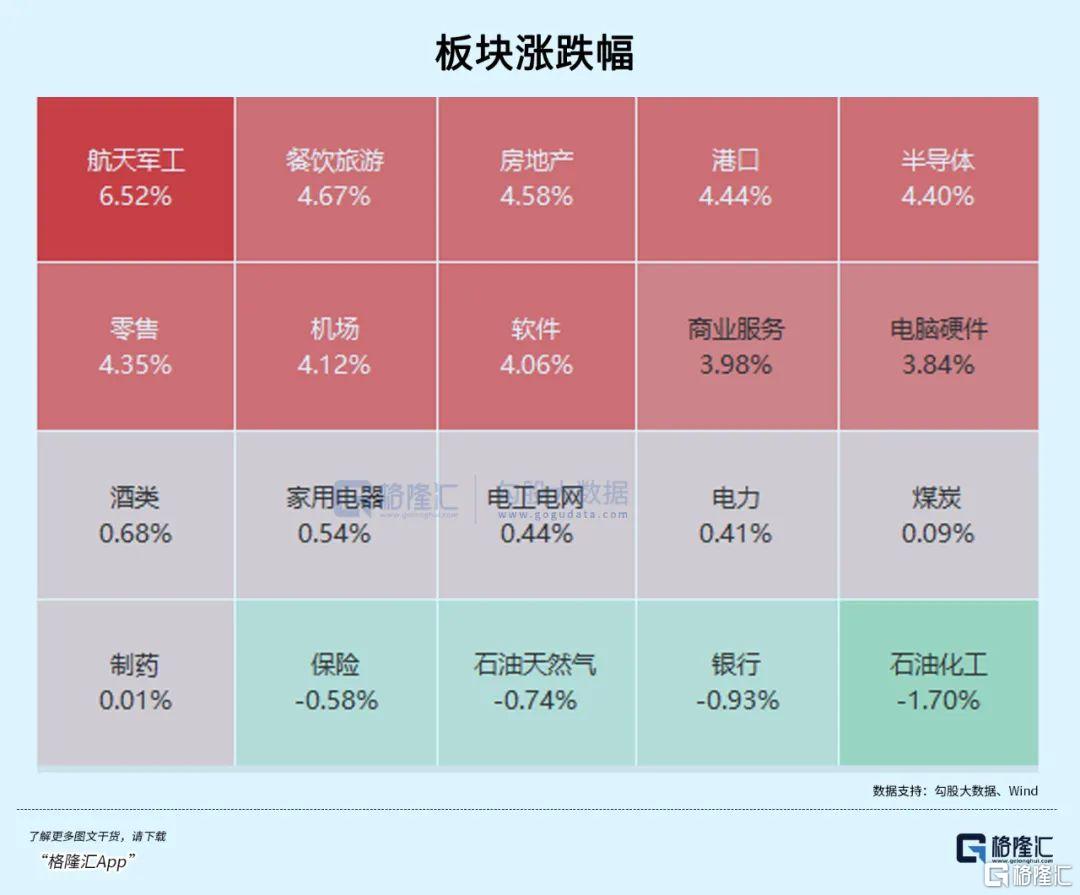

上證指數持續上攻,收升1.31%,連續兩日修復。板塊方面,中字頭個股、半導體、軍工等板塊領升。

從大的立場看股市反彈的核心因素,自然離不開國家隊資金的支持。

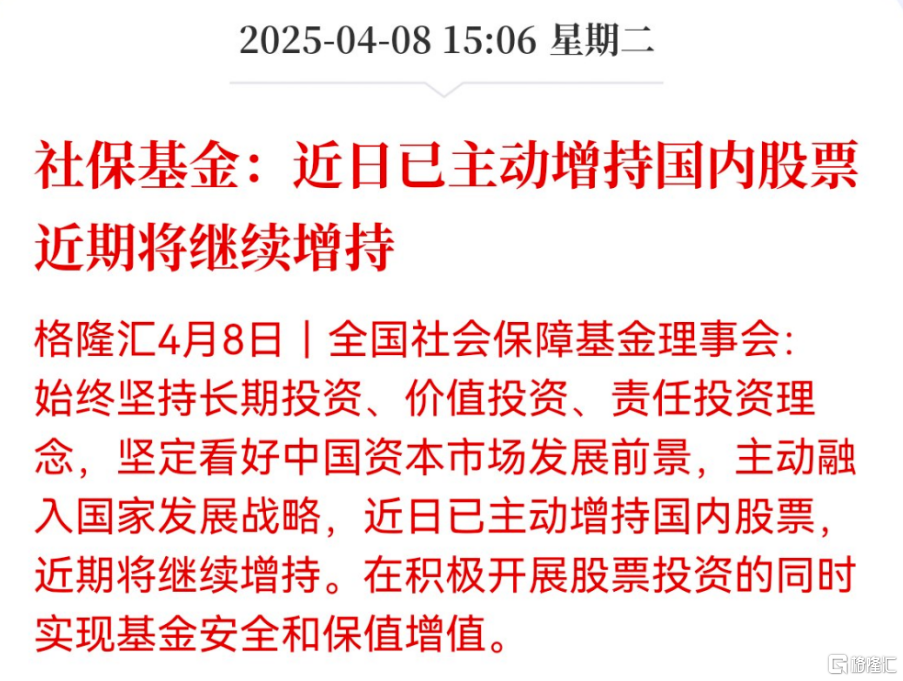

昨日央行和中央匯金公司便各自表態,前者堅定支持後者增持股市,必要時會提供重組的再貸款資金,幫助後者發揮類“平準基金”的作用。另一位“國家隊”成員—全國社保基金理事會也表示,近日已主動增持國內股票,近期將繼續增持。

不光如此,昨日多家央國企、地方國資平台旗下的上市公司密集發佈增持回購計劃,電力、能源、建築、軍工等領域的央國企都同步發力。短短兩天,數百家上市公司發佈回購、重要股東增持公吿。

在大跌之後,類平準基金和回購潮開啟。但這一輪動作非常及時,非常迅速,目的很明確,就是要穩住股市信心,防止進一步演變成流動性危機,股市進一步踩踏的可能。

經濟政治層面的摩擦動盪極容易演變成金融市場的劇烈波動,而國家率先穩住金融,更深遠的意義是為了保障財富穩定的信心,因為股市和經濟息息相關,要更好地拉動內需,前提條件是老百姓錢包裏的財富不能縮水。

其次,目前除了波動劇烈的美股市場,亞太股市也是跌勢一片的重災區,維持股市和匯率的穩定,給予尋找“資產避風港”的外部投資者一定信心。

比起其他國家任由股市下跌的現象,國內政策的特點,的確是用真金白銀來支撐預期和信心,維持市場韌性。

所以,對於現階段看不清楚市場方向,甚至想套現的朋友,真的沒必要太過驚慌。

況且,政策向基本面的傳導還有時滯,縱使不同行業承受的影響大相徑庭,可依然不乏邏輯更加出色的投資方向,譬如,半導體的自主可控方向。

今天,半導體股升幅居前。截至收盤,華嶺股份30CM升停,國民技術20CM升停,此外,凱德石英、芯動聯科、台基股份升幅均超13%,龍芯中科、紫光國微、寒武紀等紛紛大升。

港股中芯國際、上海復旦升超9%,華虹半導體、宏光半導體、晶門半導體、英諾賽科、芯智控股也紛紛跟升。

02

談談規律

讓我們回顧一下2018年。

在關税1.0版本生效後,短期層面貿易摩擦衝擊着市場情緒,導致板塊估值下殺,但在中期層面,國產替代邏輯逐步夯實的半導體方向逐漸走出獨立行情,甚至開始趨勢性行情。

根據記者統計,在2018年3月22日美國宣佈對從中國進口的約500億美元商品加徵25%的關税後的 3 個月時間,半導體設備升幅達16.66%,為近260個申萬三級行業指數中升幅第二名。

2019年,全球半導體週期見底,半導體板塊業績整體改善,A股市場也呈現出觸底反彈、整體回暖的態勢。

其中,因政策資金扶持和國產替代邏輯支撐的半導體相關個股升幅顯著,當年韋爾股份升幅達到389.56%,聖邦股份和北方君正也接近3.8倍。

1.0貿易戰暴露了半導體產業鏈短板,導致部分企業因國際訂單調整遭受衝擊,由於國家及早地認識到了自主可控的緊迫性,於是加速了中國半導體行業的國產化進程,逐漸擺脱進口依賴。

在總產量佔比上,2024年我國集成電路在進口依賴度比例為78%,國產化比例(22%)較前幾年提升幅度顯著。考慮1月落地的半導體禁令和接下來的關税,未來幾個月國產化比例還將持續上升。

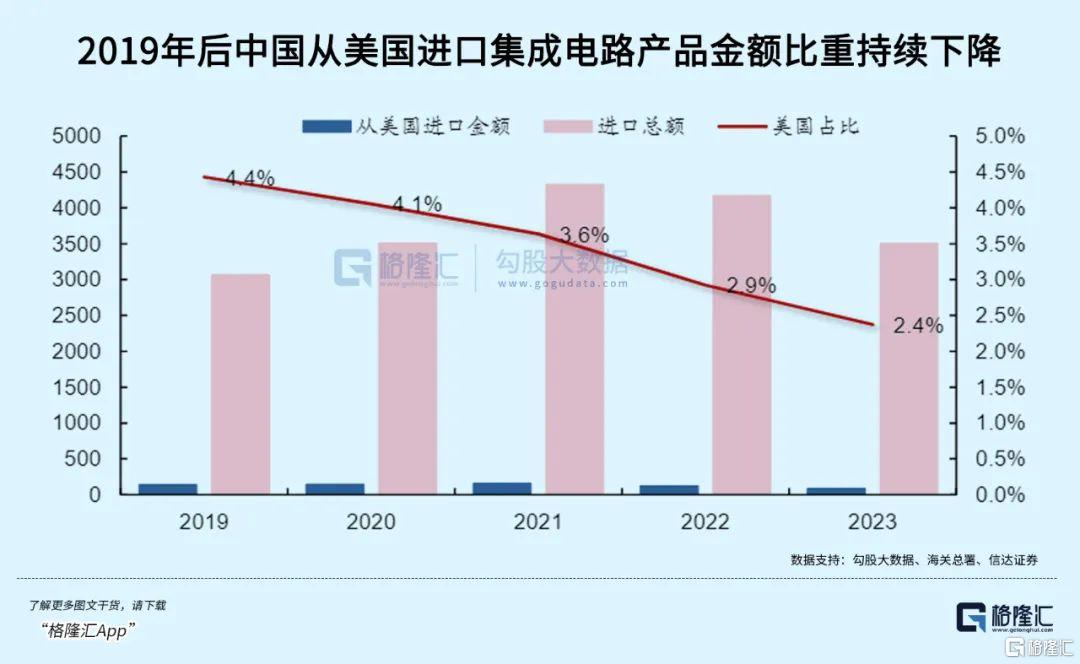

數據上已經很清晰的展示,我們對美國集成電路產品的依賴程度是逐年在下降的。根據海關總署,2019年我國從美國進口集成電路產品的比例為4.4%,2023年已下降至2.4%。

目前,國產滲透率依然還有提升空間。

根據海關總署數據,2024年我國從美國進口集成電路、半導體設備和半導體材料(單晶硅棒和襯底)的金額為118、45和4億美元,分別佔各項進口總額的3%、10%和10%。

其中,一些環節(如設備零件、晶圓襯底材料、前道製造設備等)對美國依存度仍較高,此次關税擾動下,未來或重點提升這些環節的自主可控水平,進口替代有較大的空間。

根據CINNO Research數據,2024年全球前十大半導體設備廠商中,美國應用材料(Applied Materials)、泛林集團(LamResearch)等企業佔據全球半導體設備市場約40%份額。

細分來看,中國半導體設備廠商在去膠、清洗、刻蝕設備方面的國產化率較高,在CMP、熱處理、薄膜沉積設備上有所突破,而在量測、塗膠顯影、光刻、離子注入等設備上的國產化程度仍較低。

當然,從短期看,由於美國在先進製程、AI芯片等領域具備技術優勢,國產芯片短期內難以完全替代,會導致部分設備、零部件高端芯片(如AI芯片等)等採購成本提升,影響半導體企業產能爬坡和產品節奏。

但按照2018年的劇本,國內半導體材料、設備、以及芯片的國產替代進程有望再次加速。

關税摩擦也可能使得終端客户為規避成本壓力,轉向大陸代工產能,進一步增加對大陸先進製程代工的需求。

而且除了設備以外,關税摩擦也將削弱美國芯片產品的價格優勢,給予國產芯片追趕空間。

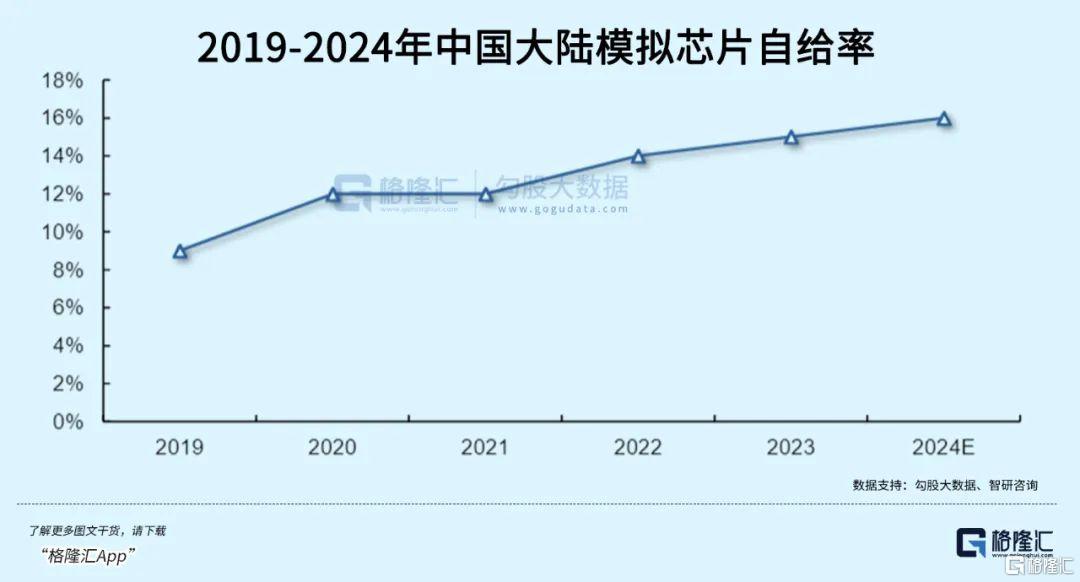

譬如,推高國內企業對模擬芯片產品的採購成本。在成熟製程如模擬芯片方面,中國受到以德州儀器TI、亞德諾半導體ADI的激烈競爭,中國大陸模擬芯片的自給率近年來一直在穩步提升但仍較低,2023年國內模擬芯片自給率為15%左右,2024年自給率預計增長至16%。

03

尾聲

2018年的經歷吿訴我們,先破後立未嘗不可,基本面邏輯看似遭受更重打擊的科技板塊,越能展示出良好的“反脆弱性”,在悲觀情緒在集中宣泄以後,板塊韌性將逐漸顯現。

押注板塊抗風險性也有穩健的投資工具。全市場首隻聚焦科創板半導體設備+半導體材料的ETF——科創半導體ETF(588170)今日上升4.29%。

芯片ETF(159995)今日升5.31%,最新規模為237億元,是市場上規模最大的芯片半導體主題ETF。

365編輯器

儘管3月半導體行業表現相對較弱,中信半導體行業下跌5.66%,半導體材料下跌6.39%,半導體設備下跌5.72%,但資金仍逆勢淨流入芯片ETF(159995),從3月1日至今合計淨流入11.79億元。

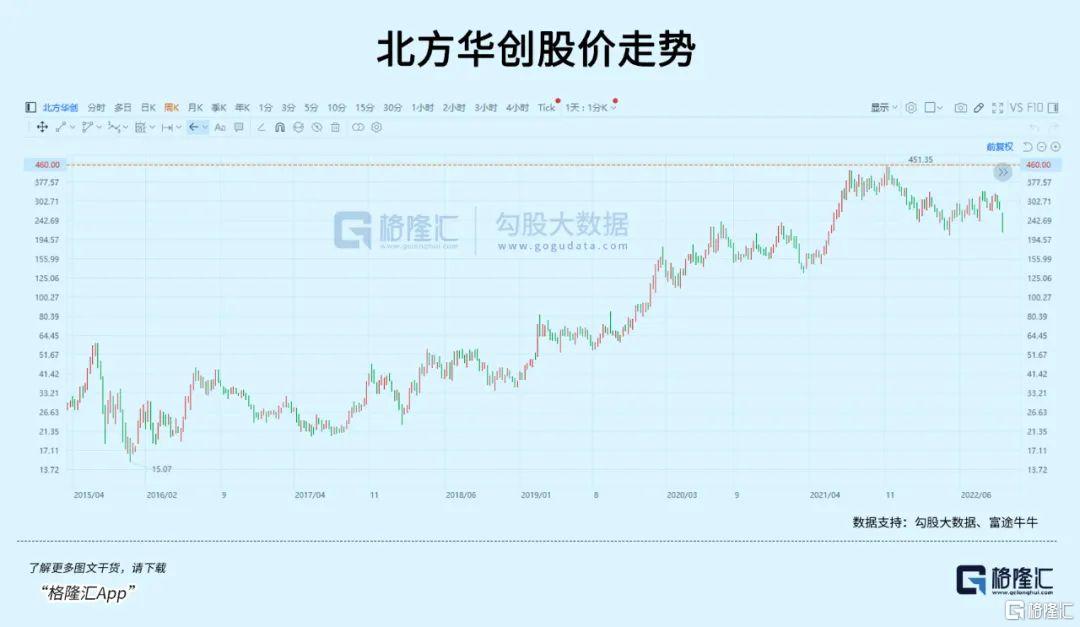

芯片ETF(159995)及聯接基金(A:008887,C:008888)跟蹤國證半導體芯片指數,覆蓋芯片設計(兆易創新、韋爾股份)、製造(中芯國際)、封裝測試(長電科技)、半導體設備(北方華創、中微公司)及材料(滬硅產業)等芯片全產業鏈環節,直接受益於“中國芯”自主化趨勢,避免單一環節波動影響,前十大成分股佔比達到66%,聚焦行業龍頭,抗風險能力強。

半導體材料環節是半導體產業鏈國產化程度較低、技術壁壘最高的領域之一,尤其在高端材料領域仍面臨顯著“卡脖子”問題。

半導體材料ETF(562590)跟蹤中證半導體材料設備指數,聚焦半導體的上游核心環節,需求剛性強、技術壁壘高,國產化空間明確,適合長期佈局核心供應鏈自主化的投資者。

A股在1—2個交易日迅速定價了關税帶來的基本面衝擊預期。長期來看,關税波折可能是“信心重估牛”的一次壓力測試,核心邏輯和中期趨勢還經得住考驗。(全文完)

More Content