美國“對等”關税震撼全球金融市場。隔夜,美股三大股指均刷新近5年來最大單日跌幅紀錄,美元指數一日暴跌近2%,10年期美債收益率盤中一度跌破4%,創下自去年10月以來的最低水平。

但黃金穩如泰山。昨日,COMEX黃金下跌不足1%,現價超3130美元/盎司,較年初的2640美元仍上升18.8%,引發關注。

此前瘋狂的銅也崩了,昨日大跌4.5%,但今年以來仍大升19.75%(期間最大升幅高達34%),壓過黃金之表現。

那麼,接下來的銅怎麼看?又孕育着什麼機會呢?

01

今年3月26日,美銅刷新歷史新高,倫銅則超過10000美元,隨後迎來一波劇烈調整。而此前轟轟烈烈的大升,又是為何?我們不妨分階段覆盤一下背後的驅動因素。

去年11月初至12月,國際銅價迎來一波流暢下跌,回到當年8月擔憂美國經濟衰退時的水平。彼時,市場情緒悲觀,交易特朗普上台,會兑現競選承諾,對外普徵高額關税,擾動全球經濟增長,進而影響銅需求。

翻年之後,銅價止跌快速上行(1月2日-1月16日),其核心邏輯是市場對特朗普關税政策預期進行了修正。

1月6日,《華盛頓郵報》的“關税範圍可能縮小”報道引發預期分歧。儘管特朗普迅速闢謠,但市場基於美國通脹壓力、國會反對聲音,認為關税落地很可能“雷聲大雨點小”。疊加中國財政政策發力信號釋放,市場情緒全面回暖,銅價快速反彈。

1月17日至1月底,市場對銅需求(全球經濟)擔憂捲土重來,尤其是特朗普揚言針對中國加徵關税。這期間,引發銅價階段性回調。

不過,1月底,有外媒消息稱特朗普最快將在2月中旬開始對多個行業實施新的進口關税,包括銅,市場預期再度發生逆轉。

要知道,美國本土精煉銅產量不足100萬噸,而需求量為170萬噸,需要大量從智利、加拿大、墨西哥進口。

一旦美國對銅加徵高額關税,內外價差拉大,對美銅價格自然是大利好。因為基於關税預期會導致下游廠商提前補庫以及內外套利貿易,會驅動海外銅加劇向美國市場轉移,打破了全球銅市場平衡格局,帶動全球銅價全面上升。

Mercuria金屬交易主管KostasBintas就曾估計,約有50萬噸銅被運往美國,導致全球其他市場嚴重短缺。

緊接着,此前媒體報道得以證實,推動銅價繼續上升。2月26日,特朗普簽署行政命令啟動對進口銅產品的“232調查”。據232條款,美國相關部門會在270天之內調查,截止時間為2025年11月22日。3月5日,特朗普在對國會的講話中提到對銅加徵關税,税率為25%,比市場預期還要激進一些。

總之,基於關税預期以及供需緊平衡狀態下,美銅與倫銅(滬銅跟隨倫銅)的價差被顯著拉開,尤其是美銅升速更快,推動倫銅也一度突破10000美元/噸的高位。

在美銅突破歷史新高之後,市場再度傳來針對銅加徵關税的消息——銅關税可能在“幾周內”實施。

這比270天期限大幅提前,那麼意味着此前持續上升邏輯有些鬆動,加之特朗普“對等關税”大超市場預期誘發經濟衰退擔憂,銅價隨即迎來劇烈調整。

這給A股剛燃起的做多銅礦股的亢奮情緒澆了一盆冷水。尤其是連續大升的北方銅業,最近6個交易日大跌19%。當然,此前升幅較小的紫金礦業、江西銅業因升得少,跌幅也更小一些。

02

未來,銅價中長期又會如何演化呢?

這需要回歸到最根本的供需上來進行分析。需求端,中國作為基建與製造業大國,佔全球銅消費量的50%左右,其次是日本、德國、美國等發達經濟體。

最近幾年,中國經濟增速下移,對銅的需求跟隨下移,但仍然是拉動全球銅增長的主要動力。而歐美銅消費增速基本維持在0附近,印度、東南亞等新興經濟體雖然對銅需求增速快,但基數太低,拉動效應十分有限。

從行業需求來看,國內與海外存在明顯區別。在中國,電力電氣、建築工業、交通運輸、機械製造、輕工業位列前5,分別佔用銅量的60%、12%、9%、7%、6%。而海外市場,建築佔48%,電力電氣、交通運輸、機械製造分別佔21%、10%、10%。

中國電網投資規模大,成為決定銅消費量的主要因素之一。據Wind統計,2019-2024年,中國電網基本建設投資完成額同比增速分別為-9.6%、-6.2%、1.1%、2%、5.4%、15.26%。今年前兩個月,同比增速更是達到33.5%。

此外,雖然新能源汽車整體用銅量基數比較低,但伴隨着新能源車滲透率上升,未來也將成為拉動銅消費增長的主力行業之一。因為新能源汽車單車用銅量是燃油車的2-3倍。

不過,中國用銅拖累項主要是建築工業,受到地產持續不景氣的影響。

整體看,中國乃至全球用銅量依舊保持温和增長態勢。但值得留意的是,特朗普在2025年肆意揮舞關税大棒,是有可能導致美國自身或一些發達經濟體陷入經濟衰退的重大風險,進而導致銅需求鋭減的可能,值得保持跟蹤。

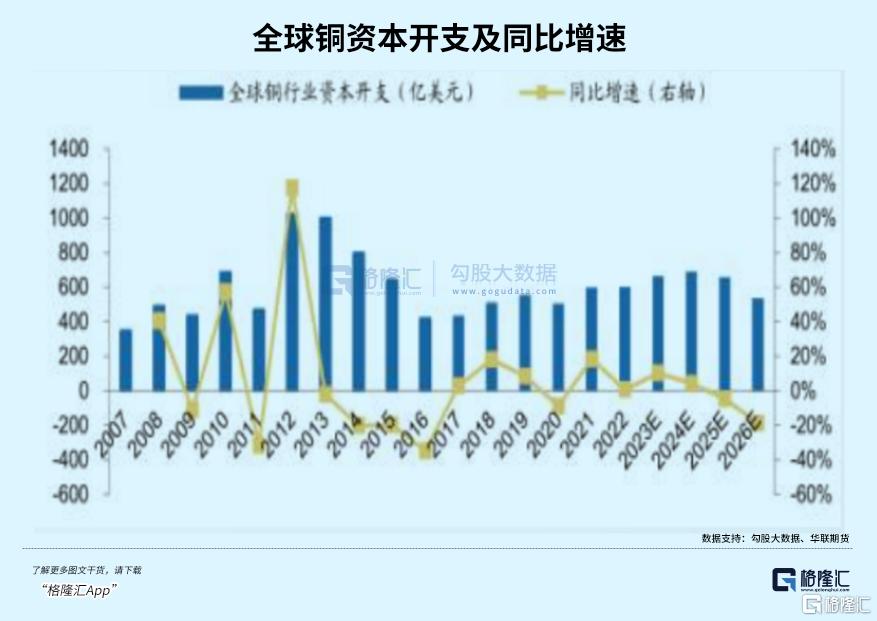

再看銅供給端。據機構統計,全球銅資源主要分佈在智利、澳大利亞、祕魯、俄羅斯、墨西哥,佔比分別為21.3%、10.9%、9.1%、7%、6%。

過去25年,全球主要有兩輪銅礦開發熱潮。第一輪是2004年左右,驅動因素是中國工業化與城鎮化,銅需求持續增長,導致銅價於2004-2006年走出了一波牛市,刺激銅礦商加大資本開支。

第二輪是2010年左右。次貸危機後全球多國加大了政策刺激力度,尤其是中國“四萬億”帶動全球經濟出現較好復甦,銅價也在2009-2011年出現一輪單邊牛市行情。

不過,銅礦投產週期性很長,一般需要至少5年以上。第二輪增加的資本開支在後來年份陸續投產,而需要又保持相對穩定,導致銅價從2011年見頂後熊了五年之久。

此後,全球銅礦資本開支增速都維持在較低水平,儘管銅價在2022年再度刷歷史新高,也再未驅動資本開支再度大幅走擴。

除了新增方面,存量銅也面臨開採成本走高趨勢,對銅價也是一種支撐。2010—2017年,銅品味集中在0.43%-0.45%之間。2018—2021年,品味已下移至0.41%-0.42%之間。

展望未來,全球銅需求保持穩定增長,而供給整體處於偏緊狀態,且開採成本有所提高,銅價或將保持中長期上升趨勢,原來的週期性屬性有所減弱。

這與必和必拓首席執行官韓慕睿的預測能夠相互印證。他近日在中國高層發展論壇表示,預計未來十年全球銅供應缺口將達到1000萬噸。

03

2024年3月至5月中旬,COMEX銅、LME銅均大升了30%左右,引發一輪流暢的週期性股票行情。期間,北方銅業大升逾120%,洛陽鉬業、紫金礦業升逾40%,江西銅業、雲南銅業升逾30%。

今年初至今,COMEX銅一度大升30%,LME銅一度升超15%,雖近日有所回調但仍錄得較好表現,但相關銅業板塊升幅遠遠落後於去年。

一方面,最近幾個月市場週期屬性風格受到科技股前期大升的壓制;另一方面,本輪銅價上升重要驅動因素是美國加徵關税擾動,能否繼續走好,市場面臨較大分歧。

若美國針對銅加徵關税依舊按照270天時限來進行的話,且美國能夠更快推出減税舉措對沖經濟下行風險,疊加4月份中國銅企檢修季到來,倫銅與滬銅仍會有不小支撐力。若能夠收復近期失地,再創階段性新高的話,那麼銅板塊仍有希望止跌回升,來一波補升。

不過,目前A股大市對關税利空仍未進行充分定價,加之國際銅價尚未企穩,銅相關公司仍面臨下行調整風險,最好是保持觀望跟蹤。當然,拉長時間看,紫金礦業這類全球礦業龍頭,又有銅,又有黃金,表現會更穩健一些。(全文完)

More Content